Phân tích tài chính và định giá cổ phiếu TRA của CTCP traphaco Phân tích tài chính và định giá cổ phiếu TRA của CTCP traphaco Phân tích tài chính và định giá cổ phiếu TRA của CTCP traphaco Phân tích tài chính và định giá cổ phiếu TRA của CTCP traphaco

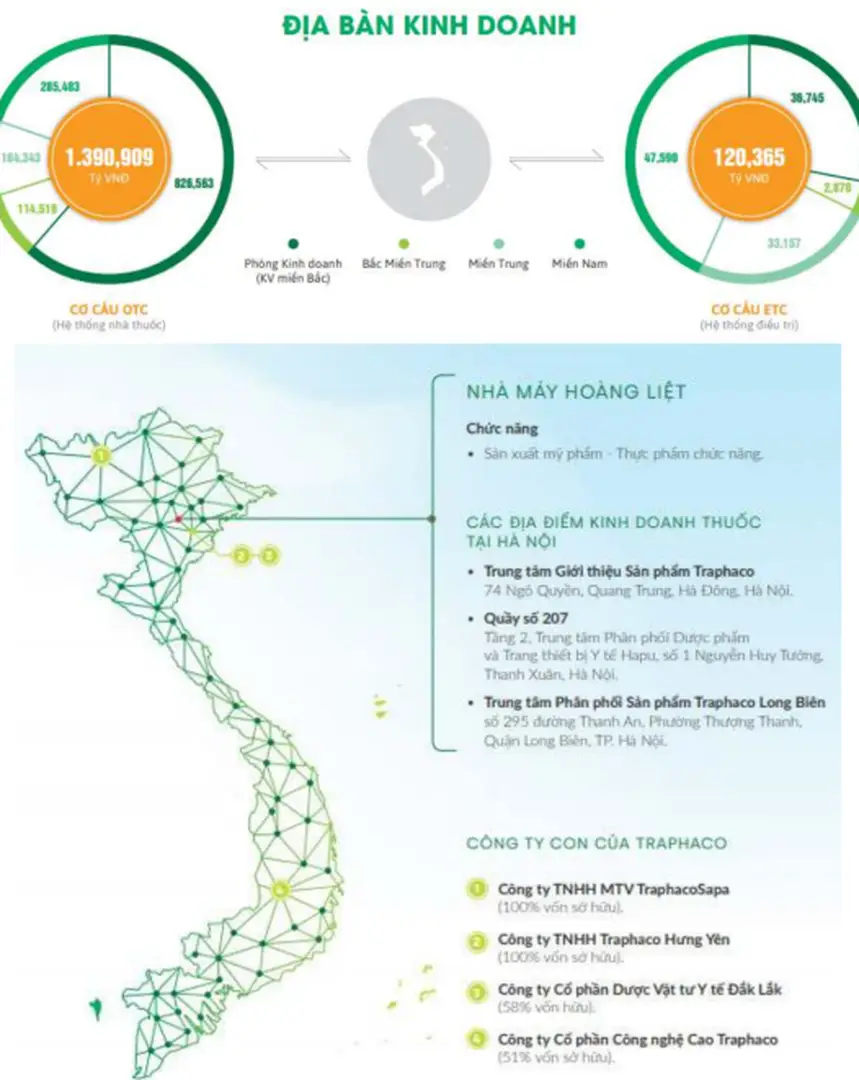

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐHQGHN KHOA: TÀI CHÍNH – NGÂN HÀNG ***** KHÓA LUẬN TỐT NGHIỆP ĐẠI HỌC ĐỀ TÀI: PHÂN TÍCH VÀ ĐỊNH GIÁ CỔ PHIẾU (TRA) CỦA CÔNG TY CỔ PHẦN TRAPHACO Giảng viên hướng dẫn: TS Trịnh Thị Phan Lan Sinh viên thực hiện: Cù Huy Nam Mã sinh viên: 17050426 Khóa: QH2017E – Hệ chuẩn Hà Nội - Năm 2020 DANH MỤC CHỮ VIẾT TẮT STT Ký hiệu Nguyên nghĩa CTCP NHNN NSNH TSCĐ TSNH VCSH Công ty cổ phần Ngân hàng nhà nước Ngân sách nhà nước Tài sản cố định Tài sản ngắn hạn Vốn chủ sở hữu DANH MỤC BẢNG STT 10 11 Bảng Bảng 1.1: So sánh phân tích phân tích kỹ thuật Bảng 3.1: Lưu chuyển tiền tệ công ty Traphaco giai đoạn 2016-2019 Bảng 3.2: Tốc độ tăng trưởng VNIndex giai đoạn 2015-2019 Bảng 3.3: Dòng cổ tức kỳ vọng Traphaco Bảng 3.4 : Dòng tiền FCFE Traphaco giai đoạn 2015-2019 Bảng 3.5 : Dòng tiền FCFE kỳ vọng Traphaco qua năm Bảng 3.6 : Tỷ trọng nợ VCSH tổng nguồn vốn TRA giai đoạn 2015-2019 Bảng 3.7 : Dòng tiền FCFF Traphaco giai đoạn 2015-2019 Bảng 3.8: Dòng tiền FCFF kỳ vọng Traphaco qua năm Bảng 3.9 : Hệ số P/E trung bình nhóm cơng ty tương đương CTCP Traphaco Bảng 3.10: Giá mục tiêu cổ phiếu TRA qua phương pháp DANH MỤC HÌNH Trang 68 138 151 152 154 155 157 157 158 161 162 ST Hình Trang T Hình 1.1: Chu kỳ kinh doanh 19 Hình 1.2: Mơ hình chu kỳ sống ngành 22 Hình 1.3: Mơ hình Five Forces Hình 1.4: Minh họa đường xu Hình 1.5: Minh họa điểm đột phá Hình 1.6: Minh họa dang thức giao dịch 25 57 58 58 Hình 1.7: Minh họa cận 59 Hình 1.8: Minh họa cận Hình 1.9: Minh họa dạng thức tam giác 60 61 10 Hình 1.10: Minh họa dạng thức cờ 62 11 12 13 14 15 Hình 1.11: Minh họa đáy kép Hình 1.12: Minh họa đỉnh kép Hình 1.13: Minh họa dạng thức đầu vai Hình 2.1: Quy trình nghiên cứu Hình 3.1: Địa bàn kinh doanh CTCP Traphaco 62 63 64 80 94 16 Hình 3.2: Dự báo quy mô GDP năm 2020 khu vực Đông Nam Á 103 17 Hình 3.3: Dự báo dân số cấu dân số Việt Nam 107 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Hình 3.4: So sánh tăng trưởng ngành dược GDP Việt Nam giai đoạn 2011-2020 Hình 3.5: Dự báo thị trường tiêu thụ Dược phẩm Việt Nam theo kênh phân phối Hình 3.6: Doanh thu từ bán hàng cung cấp dịch vụ TRA giai đoạn 2016 – 2019 Hình 3.7: So sánh tổng chi phí Hình 3.8: So sánh tỷ lệ giá vốn hàng bán doanh thu Hình 3.9: So sánh tỷ lệ chi phí bán hàng doanh thu Hình 3.10: So sánh tỷ lệ chi phí quản lý doanh nghiệp doanh thu Hình 3.11: So sánh tỷ lệ lợi nhuận gộp doanh thu Hình 3.12: So sánh tỷ lệ lợi nhuận sau thuế doanh thu Hình 3.13: So sánh vịng quay phải thu khách hàng Hình 3.14: So sánh kỳ thu tiền bình qn Hình 3.15 : So sánh vịng quay khoản phải trả nhà cung cấp Hình 3.16 : So sánh kỳ trả tiền bình qn Hình 3.17 : So sánh vịng quay hàng tồn kho 110 113 120 121 122 123 124 125 125 126 127 127 128 129 32 33 34 35 Hình 3.18 : Kỳ luân chuyển hàng tồn kho Hình 3.19: So sánh vịng quay tổng tài sản cố định Hình 3.20: So sánh vịng quay tài sản lưu động Hình 3.21: So sánh vịng quay tổng tài sản 130 131 132 133 36 Hình 3.22: Cơ cấu TSNH Traphaco giai đoạn 2016-2019 134 37 Hình 3.23: Cơ cấu TSDH Traphaco giai đoạn 2016 -2019 135 38 39 40 Hình 3.24 : Cơ cấu tổng nguồn vốn Traphaco giai đoạn 20162019 Hình 3.25 : Các tiêu đánh giá cấu vốn Hình 3.26 : Nhóm số tốn cơng ty giai đoạn 20162019 136 137 140 41 Hình 3.27 : Nhóm số sinh lợi công ty giai đoạn 2016-2019 141 42 Hình 3.28: Nhóm số thị trường cơng ty giai đoạn 2016-2019 142 43 44 Hình 3.29 : Giao dịch giá biên Bollinger Bands Hình 3.30: Giao dịch giá vượt ngưỡng Bollinger Bands 143 145 45 Hình 3.31: Giao dịch Bollinger Bands xuất nút thắt cổ chai 146 46 Hình 3.32: Áp dụng Bollinger Bands phân tích cổ phiếu TRA 146 MỤC LỤC DANH MỤC CHỮ VIẾT TẮT i DANH MỤC BẢNG ii DANH MỤC HÌNH iii MỤC LỤC v MỞ ĐẦU 1 Tính cấp thiết đề tài .1 Mục tiêu nghiên cứu 3 Đối tượng phạm vi nghiên cứu .3 Câu hỏi nghiên cứu Phương pháp nghiên cứu Các đóng góp đề tài .4 Kết cấu khóa luận .4 CHƯƠNG 1: TỔNG QUAN NGHIÊN CỨU VÀ CƠ SỞ LÝ LUẬN VỀ PHÂN TÍCH, ĐỊNH GIÁ CỔ PHIẾU 1.1 Tổng quan nghiên cứu 1.2 Tổng quan cổ phiếu 1.2.1 Các khái niệm liên quan đến cổ phiếu, giá trị cổ phiếu 1.2.2 Phân loại cổ phiếu 1.2.3.1 Phân loại theo quyền lợi cổ đông 1.2.3.2 Phân loại theo khả thu nhập cổ phiếu .12 1.3 Cơ sở lý luận phân tích cổ phiếu 14 1.3.1 Phân tích 14 1.3.1.1 Phân tích vĩ mô 15 1.3.1.2 Phân tích ngành 21 1.3.1.3 Phân tích cơng ty 28 1.3.2 Phân tích kỹ thuật 44 1.3.2.1 Khái niệm 44 1.3.2.2 Cơ sở lý thuyết phân tích kỹ thuật 45 1.3.2.3 Những thách thức lợi phân tích kỹ thuật 50 1.3.2.3 Chỉ số giá chứng khoán 53 1.3.2.4 Một số loại dạng thức đồ thị 55 1.3.2.5 Các báo phổ biến phân tích kỹ thuật 64 1.3.3 1.4 Mối quan hệ phân tích phân tích kỹ thuật 67 Cơ sở lý luận định giá cổ phiếu 69 1.4.1 Khái niệm .69 1.4.2 Các phương pháp định giá cổ phiếu .70 1.4.2.1 Phương pháp sử dụng dòng tiền chiết khấu .70 1.4.2.2 Phương pháp sử dụng kỹ thuật định giá so sánh 77 CHƯƠNG 2: PHƯƠNG PHÁP NGHIÊN CỨU 80 2.1 Quy trình nghiên cứu 80 2.2 Các phương pháp nghiên cứu 82 2.2.1 Phương pháp thu thập, nghiên cứu tài liệu 82 2.2.2 Phương pháp thống kê, mô tả, xử lý số liệu 83 2.2.3 Phương pháp so sánh, phân tích .85 2.2.4 Phương pháp dự báo khoa học .85 CHƯƠNG 3: PHÂN TÍCH TÀI CHÍNH VÀ ĐỊNH GIÁ CỔ PHIẾU TRA CỦA CTCP TRAPHACO 88 3.1 Tổng quan CTCP TRAPHACO 88 3.1.1 Thông tin chung 88 3.1.2 Tầm nhìn, sứ mệnh, giá trị cốt lõi 88 3.1.3 Mục tiêu phát triển 89 3.1.4 Lịch sử hình thành phát triển .90 3.1.5 Văn hóa doanh nghiệp 92 3.1.6 Ngành nghề, địa bàn kinh doanh 93 3.2 Phân tích cổ phiếu TRA 95 3.2.1 Phân tích 95 3.2.1.1 Phân tích vĩ mô 95 3.2.1.2 Phân tích ngành dược phẩm .109 3.2.1.3 Phân tích CTCP Traphaco .118 3.2.2 Phân tích kỹ thuật 143 3.3 Định giá cổ phiếu TRA .147 3.3.1 Phương pháp dòng tiền chiết khấu .150 3.3.1.1 Phương pháp DDM 150 3.3.1.2 Phương pháp FCFE 153 3.3.1.3 Phương pháp FCFF 155 3.3.2 Phương pháp kỹ thuật định giá tương đối: P/E 159 3.3.3 Tổng kết giá cổ phiếu TRA qua phương pháp 161 CHƯƠNG 4: MỘT SỐ ĐỀ XUẤT, KIẾN NGHỊ 163 4.1 Những hạn chế nguyên nhân phân tích, định giá cổ phiếu TRA163 4.1.1 Những hạn chế 163 4.1.2 Nguyên nhân 163 4.2 Một số đề xuất, kiến nghị 165 4.2.1 Đề xuất, kiến nghị quan chức tổ chức có liên quan 165 4.2.2 Đề xuất, kiến nghị với nhà đầu tư 166 KẾT LUẬN 168 TÀI LIỆU THAM KHẢO 169 MỞ ĐẦU Tính cấp thiết đề tài Trước thách thức ảnh hưởng nặng nề đại dịch viêm đường hô hấp cấp Covid19, Việt Nam lên điểm sáng hoi tranh tăng trưởng kinh tế khu vực Đông Nam Á Cụ thể, tổng sản phẩm quốc nội (GDP) Việt Nam quý 2/2020 ước tính tăng trưởng nhẹ, khoảng 0,36% so với kỳ năm ngoái GDP nhiều kinh tế khác sụt giảm nghiêm trọng quý Nhìn chung, Việt Nam có dấu hiệu phục hồi tích cực dự đốn trước nhờ vào thành cơng việc ngăn chặn bùng phá t dịch Covid-19 sau mở lại kinh tế Đi kèm với tăng trưởng kinh tế sôi động thị trường tài Một đất nước coi phát triển thực thị trường tài hoạt động nhanh nhạy hiệu Là “hạt nhân” thị trường tài chính, “phong vũ biểu” kinh tế, thị trường chứng khốn ln thể tốt vai trị tạo vốn luân chuyển vốn cách linh hoạt Cùng với biến động thị trường chứng khoán giới, thị trường chứng khoán Việt Nam c ó biến động mạnh mẽ trước thách thức khủng hoảng tài chính, tiền tệ, suy thối kinh tế khu vực, toàn cầu đặc biệt trước tác động, ảnh hưởng nặng nề đại dịch C ovid19 thời gian gần Tuy nhiên, nhờ o việc kiểm soát tốt dịch bệnh đợt bùng dịch sách kích thích kinh tế, gia tăng đầu tư cơng thị trường chứng khoán Việt Nam dần hồi phục đánh giá thị trường hồi phục nhanh nhất, ổn định khu vực Trải qua 20 năm hình thành phát triển, thị trường chứng khoán Việt Nam dần hoàn thiện để đạt mục tiêu sớm nâng hạng từ thị trường cận biên lên thị trường nổi, có chất lượng lực cạnh tranh cao mang tầm vóc khu vực, tồn cầu, qua góp phần quan trọng thực mục tiêu phấn đấu đưa nước ta trở thành nước c ông nghiệp đại phát triển thịnh vượng 1520 năm tới tầm nhìn tới năm 2045 Tuy nhiên, có thực tế cơng tác phân tích định giá cổ phiếu vẫ n chưa coi trọng mức hai công việc hết s ức cần thiết Nó giúp doanh nghiệp niêm yết xác định mức giá hợp lý phát hành cổ phiếu thị trường, giúp xác định chi phí vốn, chi phí mua bán sáp nhập, giúp ngân hàng thương mại xác định giá trị cổ phiếu công ty trước đưa quyế t định c ho vay đầu tư chứng khoán, cho vay cầm cố chứng khốn,…Phân tích định giá cổ phiếu cịn công đoạn thiếu trước đưa quyế t định đầ u tư tổ chức, cá nhân để tìm hội đầu tư hạn chế rủi ro Mặc dù đóng vai trò qua n trọng trước đưa định đầu tư cá nhân, tổ chức thực tế cho thấy cơng tác phân tích định giá cổ phiếu chưa trú trọng tồn hạn chế Việc phân tích định giá cổ phiếu mang nặng dấu ấn cá nhân, quan điểm chủ quan, phụ thuộc vào trình độ chuyên mơn nhà phân tích định giá Bên cạnh đó, việc lựa chọn phương pháp phân tích, định giá chưa phù hợp với thị trường chứng khoán Việt Nam nguyên nhân dẫn đến kết không sát với nhu cầu thực tiễn thị trường, tạo mặt chưa từ kế t phân tích, định giá Chính vậy, sinh viên chọn hướng phân tích tài định giá cổ phiếu để thấy tính c ần thiết công việc trước đưa định đầu tư, đưa cách tiếp cận vấ n đề mẻ để nhận được kết phân tích, định giá cách sát vớ i thị trường thực tế Đây chủ đề mới, nhiên đối tượng chọn để nghiên cứu CTCP Traphaco – cơng ty có bề dày hoạt động lĩnh vực dược phẩm Đây ngành cho “có lợi nhất” dịch Covid19 bùng phát, có thời gian mã cổ phiếu ngành Dược “nhuộm tím” sàn giao dịch mặc cho cổ phiếu ngành khác thị trường chung xuống Với mong muốn xác định giá trị cổ phiếu chịu ảnh hưởng từ đại dịch Covid19, đặc biệt cổ phiếu ngành Dược từ giúp nhà đầu tư đưa định đầu tư phù hợp, hạn chế rủi ro xảy Đồng thời, đưa giải pháp nhằm nâ ng cao chất lượng phân tích tài định giá cổ phiếu niêm yế u thị trường Sinh viên xin chọn: “Phân tích tài định giá cổ phiếu TRA CTCP Traphaco” làm đề tài nghiên cứu cho khóa luận tốt nghiệp Mục tiêu nghiên cứu Thứ nhất: hệ thống hóa làm rõ vấn đề lý luận phân tích định giá cổ phiếu thị trường Việt Nam Thứ hai: áp dụng kiến thức để phân tích định giá cổ phiếu CTCP Traphaco, xác định giá trị thực cổ phiếu TRA, từ đưa khuyến nghị cho nhà đầu tư việc đầu tư cổ phiếu Đối tượng phạm vi nghiên cứu Đối tượng nghiên cứu Tập trung nghiên cứu phương pháp định giá cổ phiếu áp dụng phổ biến Việt Nam c ùng kỹ thuật phân tích cổ phiếu, áp dụng để xác định giá trị thực cổ phiếu TRA Ước lượng tốc độ tăng trưởng FCFF = Tỷ lệ tái đầu tư x ROIC = (1 – Tỷ lệ chi trả cổ tức) x = (1 – 0.3) x = `12.92% => Lấy thận trọng g = 12.5% Xác định chi phí vốn bình qn trọng số (WACC) WACC = Trong đó: - Chi phí sử dụng VCSH = 0.0897 (xác định từ mơ hình DDM) - Chi phí vốn nợ sau thuế = 0.0663 x (1-0.2) = 0.053 (Thuế suất công ty áp dụng 2019 20% chi phí vốn nợ tính cách lấy trung bình cộng lãi suất tiền gửi VND kỳ hạn 12 tháng ngân hàng Việt Nam, bảng dưới) Lãi suất tiền gửi VND kỳ hạn 12 tháng năm 2019 BIDV 6.80% Vietcombank 6.50% Viettinbank 6.40% Agribank 6.80% Bình qn 6.63% - Tính : tỷ lệ nợ tổng vốn : tỷ lệ VCSH tổng vốn cách lấy trung bình cộng tỷ lệ Tổng nợ/ Tổng nguồn vốn, VCSH/ Tổng nguồn vốn Traphaco giai đoạn 2015-2019 Bảng 3.6 : Tỷ trọng nợ VCSH tổng nguồn vốn TRA giai đoạn 2015-2019 Năm Năm Năm Năm Năm 2015 2016 2017 2018 2019 Tổng nợ 329,667 362,691 390,854 482,648 453,482 VCSH 966,856 1,014,763 1,118,848 1,107,214 1,118,030 Tổng nguồn vốn 1,296,523 1,377,454 1,509,702 1,589,862 1,571,512 We 0.7457 0.7367 0.7411 0.6964 0.7114 Wd 0.2543 0.2633 0.2589 0.3036 0.2886 Đơn vị: Triệu VNĐ Nguồn: Tổng hợp từ VietstockFinance Từ liệu bảng ta tính được: = 0.274 => WACC = 0.0897*0.726 + 0.053*0.274 = 7.96% Ước tính giá trị dòng tiền FCFF FCFF = EBIT(1-T) + Khấu hao – Chi tiêu vốn – Chênh lệc h vốn lưu động Bảng 3.7 : Dòng tiền FCFF Traphaco giai đoạn 2015-2019 (Đơn vị: Triệu VNĐ) Năm LNTT Chi phí lãi vay EBIT*(1-T) (+) Khấu hao (-) Chi đầu tư TSCĐ TSNH Nợ ngắn hạn Vốn lưu động (-) Thay đổi vốn lưu động FCFE Năm 2015 254,628 1,438 204,853 28,964 51,672 949,556 329,257 620,299 78,411 Năm 2016 756,657 898 606,044 35,256 251,373 841,551 354,737 486,814 -133,485 Năm 2017 719,249 2,583 577,466 42,063 135,837 745,856 380,753 365,103 -121,711 Năm 2018 731,782 12,204 595,189 79,439 43,648 859,394 312,184 547,210 182,107 Năm 2019 713,195 17,764 584,767 82,099 31,922 888,025 343,493 544,532 -2,678 103,734 523,412 605,403 448,873 637,622 Nguồn: Tổng hợp từ Vietstock Finance Lấy trung bình cộng năm ta FCFF= 463 809 (triệu VNĐ) Mơ hình FCFF Như phần nhận định tăng trưởng TRA, giả định giai đoạn tăng trưởng như sau: - Giai đoạn tăng trưởng cao: từ nă m 2020 đến nă m 2022, với g = 12.5% - Giai đoạn tăng trưởng giảm: từ năm 2023 đến năm 2024, với g2023 g2024 10%, 8% (đều giảm 2% so với năm trướ c đó) - Giai đoạn tăng trưởng ổn định: từ năm 2025 trở đi, với g = 6% (giảm 2% so với năm trước đó) Bảng 3.8: Dòng tiền FCFF kỳ vọng Traphaco qua năm Giai đoạn Tăng trưởng cao Tăng trưởng giảm Tăng trưởng ổn định Năm g(%) 2020 2021 2022 2023 2024 từ 2025 trở 12.5 12.5 12.5 10.0 8.0 6.0 FCFF (triệu VNĐ) 521 785 587 008 660 384 726 422 784 536 831 608 Nguồn: Sinh viên tổng hợp - Giá trị dòng FCFF giai đoạ n tăng trưởng cao là: + + = 511 768 (triệu VNĐ) - Giá trị dòng FCFF giai đoạ n tăng trưởng giảm dần là: + + = 594 886 (triệu VNĐ) - Giai đoạn ổn định: V2025 = = 44 974 727 (triệu VNĐ) - Giá dòng FCFF giai đoạn ổn định = 28 404 770 (triệu VNĐ) - Giá trị Traphaco V = 511 768 + 594 886 + 28 404 770 = 31 511 424 (triệu đồng) - Giá trị VCSH Traphaco = V – Giá trị nợ 31 511 424 - 453 482 = 31 057 942 (triệu đồng) - Như vậy, giá trị thực cổ phiếu TRA theo phương pháp FCFF = 74.93 (nghìn đồng) 3.3.2 Phương pháp kỹ thuật định giá tương đối: P/E Xác định EPS 2019 dự báo EPS 2020 Dự báo LNST Traphaco 2020 Theo báo cáo tài quý 3/2020 Traphaco, LNST quý đầu năm 2020 đạt 152,963 triệu VNĐ, tăng 41,71% so với quý đầu năm 2019 Kết có nhờ - Cơng ty chủ động tốt nguồn cung cấp nguyên vật liệu đầu vào cho q trình sản xuất: TRA khơng phụ thuộc vào nguồn cung từ Trung Quốc mà ký hợp đồng đào tạo nông dân tỉnh Lào Cai, Hịa Bình, Phú Thọ, Nam Định, Phú n trồng trọt thu hái dược liệu chủ lực theo tiêu chuẩn WHO-GACP tổng diện tích hơ n 36.300 (2019), có khả cung cấp 88,4% tồn sản lượng nguyên liệu sử dụng hàng năm đồng thời TRA dự trữ đủ nguyên liệu sản xuất tới hết Q2 2020 Doanh nghiệp có phương án cho nguồn cung thay từ Ấn Độ (đối với hoạt chấ t) Việt Nam (đối với tá dược ba o bì) trường hợp dịch bệnh kéo dài - Công ty nỗ lực việc sản xuất sản phẩm phịng chống dịch Covid19: + Cơng ty cho đời Bộ sản phẩm phòng bệnh virus bao gồm thuốc nhỏ mắt, nước súc miệng sát khuẩn, siro tăng cường miễn dịch, bổ sung dưỡng chất nâng cao thể trạng, cho tác dụng ké p giúp tăng sức đề kháng bệnh nhiễm khuẩn đặc biệt nhiễm khuẩn đường hô hấp bệnh cảm cúm mùa hoặ c vùng có dịch bệnh + Traphaco kịp thời sản xuất Dung dịch rửa tay khô diệt khuẩn giúp làm tay, tác dụng diệt khuẩn nha nh-mạnh, bổ sung vào Bộ sản phẩm phòng dịch bệnh cho người dân + Traphaco tăng cường sản xuất, bố trí ca kíp, đưa cơng suất dây chuyền nhà máy lên tối đa mục tiêu Phòng chống dịch bệnh Quốc gia, đặc biệt với sản phẩm phục vụ cho nhu cầu phòng tránh lây nhiễm virus Đồng thời, CTCP Traphaco tăng cường công tác điều vận, nhanh chóng gửi nhiều đợt hàng lớn chuyển đến khu vực, tỉnh để đáp ứng nhu cầu phòng dịch bệnh viện, trung tâm y tế, người dân địa phương + Hiện nay, nhà máy dược Traphaco tăng cường công suất ngày ca sản xuất liên tục lên tới 42.000 lọ dây chuyề n nhỏ mắt mũi NaCl 0,9% cơng nghệ kín, 70.000 chai T-B cho dây chuyền sản xuất thuốc nước Khơng khí làm việc khẩn trương, xác, đầy đủ để đáp ứng lượng hàng lớn - Chuyển hướng chiến lược kinh doanh, tăng cường doanh thu tân dược c cấu doanh thu Bên cạnh đó, năm 2020 năm cơng ty xây dựng Văn hóa Traphaco giai đoạn với thơng điệp Trung thực dũng cảm - Chủ động kết nối - Sáng tạo có trách nhiệm - Đổi tất thành công, để chinh phục mục tiêu đầy thử thách, địi hỏi người Traphaco có tâm mới, tinh thần theo Văn hóa Traphaco giai đoạn Văn hóa Traphaco giai đoạn kim nam để tập hợp, kết nối, thống nhấ t người Traphaco ý chí, mục tiêu, cách thức thái độ công việc, để công việc cá nhân, phận soi chiếu đồng mà cụ thể mục tiêu chung So với kế hoạch năm 2020, TRA đạt 65% kế hoạch doanh thu 78% kế hoạch lợi nhuận Lợi nhuận sau thuế quý gần c c ông ty đạt 204,129 triệu VNĐ tăng 19.66% so với năm 2019 thay đổi mang tính tích cực sở để sinh viên dự báo LNST kỳ vọng 2020 công ty tăng 25% so với năm 2019 => LNST kỳ vọng 2020 là: 170,592 x 125% = 213,240 triệu đồng (vượt 18.47% so với kế hoạch 180 tỷ VNĐ năm 2020) Dự báo EPS TRA 2020 - EPS trailing = = = 919 (VNĐ/CP) - EPS forward = = = 138 (VNĐ/CP) Xây dựng nhóm cơng ty tương đương để so sánh Nhóm cơng ty chọn để so sánh công ty ngành dược, có giá, EPS quy mơ tương đương Traphaco Bảng 3.9 : Hệ số P/E trung bình nhóm cơng ty tương đương Traphaco STT Tên cơng ty Mã cổ phiêếu Giá trị vơến hóa (tỷ đơồng) CTCP Dược phẩm OPC OPC 1,502 CTCP Dược phẩm Imexpharm IMP 3,467 CTCP Xuầắt nh p ậ kh u ẩ y tềắ Domesco DMC 1,848 P/E 16.61 17.46 7.97 CTCP Dược phẩm Hà Tầy DHT 1,151 CTCP Pymepharco PME 5,363 CTCP D ượ c - Trang thiềắt b yị tềắ Bình Định CTCP Dược Cửu Long DBD DCL 12.73 16.70 2,409 1,066 18.41 11.69 Bình qn với quồn sơế giá trị vơến hóa 15.54 Nguồn: Sinh viên tổng hợp từ VietstockFinance Như phân tích, nhóm cơng ty tương đương lựa chọn với tiêu chí sát tương đồng với cơng ty Traphaco để có kết ước lượng hợp lý Từ bảng trên, sinh viên dự báo mức thận trọng P/E TRA năm 2020 P/E = 15 lần Xác định giá cổ phiếu phương pháp P/E - P trailing = P/E nhóm x EPS trailing = 15 x 4919 = 73 785 VNĐ - P forward = P/E nhóm x EPS forward = 15 x 5138 = 77 070 VNĐ => Giá trị cổ phiếu TRA theo phương pháp P/E là: P = (73 785 + 77 070) / = 75 428 VNĐ 3.3.3 Tổng kết giá cổ phiếu TRA qua phương pháp Tổng kết phương pháp định giá, ta lấy trung bình có trọng số phương pháp để đưa kết kết cuối giá trị thực cổ phiếu TRA Bảng 3.10: Giá mục tiêu cổ phiếu TRA qua phương pháp Phương pháp định giá DDM FCFE FCFF P/E Giá cổ phiếu (VNĐ) 71,450 193,548 74,930 75,428 Giá mục tiêu Trọng số (%) 25 25 25 25 17,863 48,387 18,733 18,857 103,839 Nguồn: Sinh viên tổng hợp Như vậy, sau phân tích định giá cổ phiếu TRA theo mơ hình định giá khác nhau, ta xác định giá trị thực TRA 103,839 VNĐ So sánh với giá thị trường cổ phiếu TRA ngày 6/11/2020 64,000 VNĐ, ta thấy cổ phiếu TRA thị trường định giá thấp hơ n giá trị thực (giá trị thực cao 62 25% so với giá thị trường) Vì vậy, sinh viên khuyến nghị MUA cổ phiếu TRA để đầu tư dài hạn Kết sau phân tích định giá cổ phiếu TRA quan điểm, nhận định cá nhân sinh viên ý kiến cá nhân hay tổ chức khác Mặc dù, khóa luận sinh viên thu thập từ nhiều nguồn thông tin đáng tin c ậy, nhiên q trình làm khơng tránh khỏi sai sót kiến kết bị sai lệch, kết nên để tham khảo CHƯƠNG 4: MỘT SỐ ĐỀ XUẤT, KIẾN NGHỊ 4.1 Những hạn chế nguyên nhân phân tích, định giá cổ phiếu TRA 4.1.1 Những hạn chế Rủi ro giả định Mặc dù giả định tốc độ tăng trưởng, thời gian tăng trưởng tỷ lệ tái đầu tư dựa tình hình kinh doanh tại, bối cảnh chung toàn ngành, toàn kinh tế Tuy nhiên, sai lệch hoàn toàn xảy Việc dự đốn yếu phụ thuộc vào đặ c điểm công ty, ngành nghề kinh doanh, môi trường kinh doanh, khn khổ pháp lý quy định mà cịn phụ thuộc vào người phân tích, định giá Việc đưa giả định, dự báo sát với thị trường phụ thuộc nhiều vào quan điểm chủ quan, trình độ, kinh nghiệm, nhà phân tích, định giá Khó khăn việc xác định dịng tiền vào doanh nghiệp Điều quan trọng phương pháp định giá cổ phiếu theo dòng tiền chiết khấu xác định dòng tiền vào doanh nghiệp Tuy nhiên, việc trở nên khó khăn thơng tin công ty không công bố công bố khơng đầu đủ Bên cạnh đó, việc ước lượng tốc độ tăng trưởng dòng tiền doanh nghiệp khó khăn thơng tin bị thiếu hụt, dẫn đến kết ước lượng chưa thực bám sát xu hướng thị trường Khó khăn xác định công ty ngành tương đương Phương pháp định giá tương đối P/E phát huy hiệu công ty định giá so sánh với công ty có hoạt động sản xuất kinh doa nh tương tự, có quy mơ tốc độ phát triển, tăng trưởng lợi nhuận tương đương,… Điều khó tìm kiếm thực tế 4.1.2 Nguyên nhân Sự thiếu hụt thông tin, liệu công ty, ngành Trên thực tế để phân tích cách chi tiết, sâu chân thực đòi hỏi nhà phân tích cần phải xem xét trực tiếp q trình sản xuất kinh doanh công ty Tuy nhiên, có điều kiện để thực điều Các dự đoán hầu hết dựa c ác thông tin c ông bố thị trường Rất nhiều số phả i ước lượng, dự đoán tham khảo từ nhiều nguồn khác gây khó khăn q trình phân tích, làm ảnh hưởng đến kết phân tích, định giá: lãi suất phi rủi ro, chi phí s dụng vốn vay,…do thiếu thông tin chi tiết dự án, kế hoạch dài hạn, báo cáo chi tiết công ty con, công ty liên kết,… Trong điều kiện thị trường không hiệu quả, thiếu thông tin, biến đổi bất thường từ dịch bệ nh, việc C TCP Traphaco có chuyển hướng hoạt động, thay đổi cấu,…phương pháp chiết khấu dòng tiền hàm chưa rủi ro định gây sai lệch kết ước lượng giá trị thực công ty Sự thiếu hiểu biết nhà đầu tư, yếu công tác quản lý thị trường Sự suy giảm thị trường chứng khốn ngồi ngun nhân khách quan dịch bệnh, tác động qua lại kinh tế giới, tình hình trị nước khu vực,… hạn chế hiểu biết nhà đầu tư yếu cơng tác quản lý thị trường, dự báo tình hình nhà nước Trong thiếu kiến thức đầu tư vấn đề đáng quan ngại phận lớn nhà đầu tư cá nhân thị trường Tuy vấn đề năm gần cải thiện cách đáng kể, nhiên tồn ảnh hưởng định đến việc định giá cổ phiếu công ty Tâm lý nhà đầu tư thường theo xu hướng bầy đà n, đầu tư theo đám đông theo động thái nhà đầu tư nước ngoài, c ác tổ chức lớn Mặc dù tâm lý giải thích theo phương pháp phân tích kỹ thuật, nhiên phương diện phân tích bản, tảng lý thuyết mà hầu hết phương pháp định giá dựa theo làm sai lệch giá trị cổ phiếu công ty giá trị cơng ty Sự khác biệt Traphaco so với công ty ngành Traphaco c ông ty đầu ngà nh sản xuất sản phẩm đông dược – sản phẩm sản xuất từ nguyên liệu thiên nhiên, bị phụ thuộc nguyên liệu nhập từ Trung Quốc hay Ấn Độ công ty tự chủ 80% nguyên vật liệu cho trình sản xuất Điều khiến cho tỷ lệ giá vốn hàng bán doanh thu công ty nhỏ hơ n so với công ty cạnh trạnh ngành Hơn nữa, với bề dày lịch sử phát triển gần 50 năm, công ty qua thời kỳ tăng trưởng nhanh, thời kỳ suy giảm doanh thu, năm tới với sách thay đổi tích cực khiến cơng ty quay trở lại đà trưởng Việc có hệ thống phân phối rộng lớn trải dài khắp đất nước khiến cho cấu doanh thu công ty khác với cơng ty ngành xu hướng ngành Đó doanh thu từ mức tiêu thụ kênh bán lẻ (OTC) chiếm tỷ trọng lớn nhiều so với doanh thu kênh điều trị (ETC), điều ngược lại toàn ngành dược mức tiêu thụ kênh bán lẻ (OTC) ngày bị thu hẹp, nhường chỗ cho kênh điều trị (ETC) phát triển nhanh chóng 4.2 Một số đề xuất, kiến nghị 4.2.1 Đề xuất, kiến nghị quan chức tổ chức có liên quan Xây dựng khn khổ pháp lý rõ ràng cho hoạt động công bố thông tin doanh nghiệp Trước hết, biện pháp trước mắt để xây dựng thị trường chứng khoán minh bạch bền vững cần tăng cường chế quản lý, giám sát công bố thông tin thị trường, tạo thị trường thông tin minh bạch, giúp nhà đầu tư định dựa thơng tin đầy đủ, có hệ thống xác Hoạt động công bố thông tin minh bạch, giám sát chăth chẽ từ quan chủ quản, làm cho hoạt động phân tích định giá cổ phiếu trở nên hiệu Ngoài ra, cần tiếp tục hoàn thiện hành lang pháp lý cho thị trường chứng khốn, thiết lập mơi trường pháp lý ổn định, đồng cho hoạt động đầu tư chứng khốn Tăng cường tính hiệu lực văn pháp luật lĩnh vực hoạt động kinh doanh chứng khốn Đẩy mạnh cơng tác tra kiểm tra xử phạm thích đáng với hành vi vi phạm Tạo lập môi trường đầu tư hấp dẫn Chính phủ cần thiết lập mơi trường kinh doanh chứng khoán hấp dẫn nhà đầu tư như: công ty niêm yết, công ty quản lý quỹ, cơng ty chứng khốn,… miễn thuế thu nhập năm đầu hoạt động, không đánh thuế chênh lệch mua bán giá chứng khoản, giảm bớt lãi suất cho hoạt động giao dịch,… Theo kinh nghiệm Trung Quốc, trước có thị trường chứng khốn phát triển nay, Trung Quốc phát triển thị trường OTC tốt Việc phát triển thị trường OTC mặt nâng c ao kinh nghiệm thành viên tham gia, mức độ quan tâm nhận thức công chúng Mặt khác, thị trường OTC c ũng hội tốt để tăng cung chứng khoán cho nhà đầu tư, tạo điều kiện cho công ty chưa đủ điều kiện niêm yết có hội tiếp cận với thị trường chứng khoán Thành lập tổ chức đánh giá tín nhiệm Ở Việt Nam chưa có quy định rõ ràng tổ chức đánh giá tín nhiệm Việc thành lập tổ chức tín nhiệm điều cần thiết cần phải đưa vào khuôn khổ pháp lý Th ứ để đảm bảo an toàn cho người sử dụng thơng tin từ tổ chức tín nhiệm, thứ hai để đảm bảo cho thị trường thêm hiệu Nhà nước nên đưa quy định cơng ty xác định mức tín nhiệm vào luật c hứng khốn luật khác có liên quan luật doanh nghiệp, luật đầu tư….Có thể cần thiết chỉnh sửa luật chứng khốn quốc gia để có thừa nhận cơng ty định mức tín nhiệm Khi luật chứng khoán chỉnh sửa thực thi, đưa việc thừa nhận khả tạo tổ chức tín nhiệm 4.2.2 Đề xuất, kiến nghị với nhà đầu tư Trang bị kiến thức cần thức cần thiết trước tham gia thị trường chứng khoán Đối với lĩnh vực đầu tư để đảm bảo vốn đầu tư hướng, nhà đàu tư cầng trang bị kiến thức cần thiết phải tìm hiểu thật kỹ trước đầu tư thật Kiến thức nhà đầu tư, đặc biệt kiến thức phân tích định giá cổ phiếu có ý nghĩa quan trọng đối vớ i ổn định thị trường tài Để trang bị kiến thức nhà đầu tư cần phải học hỏi hà ng ngày, tìm hiểu hồn thiện kiến thức phân tích, định giá xử lý thơng tin thị trường chứng khoán Thường xuyên theo dõi thông tin cập nhật thị trường, kết hợp phân tích vớ i phân tích kỹ thuật để nắm bắt diễn biến thị trường chứng khoán Bên cạnh học lý thuyết, nhà đầu tư cần cọ sát thực tế việc tham gia trực tiếp học buổi thực hành đầu tư chứng khoán sở giao dịch chứng khoán Học hỏi thêm từ nhà đầu tư có kinh nghiệm từ vận dụng linh hoạt kiến thức học áp dụng vào thực tế, đúc rút kinh nghiệm cho thân Tránh đầu tư theo tâm lý bầy đàn Thị trường chứng khốn ln ln bị chi phối tâm lý nhà đầu: lòng tham sợ hãi Những thị trường nhộn nhịp đồng thời có lịng tham sợ hãi Người bán nghĩ cổ phiếu giảm, người mua nghĩ cổ phiếu tăng Hoặc người bán người mua đúng, chắn thông qua tương tác thái độ khác thị trường nhộn nhịp người mua kẻ bán Hầu hết nhà đầu tư nhỏ lẻ dù có hiểu biết định thị trường chứng khoán nhiên thường xuyên đầu tư theo tâm lý bầy đàn Khi thấy nhiều người mua vào họ mua vào,khi thấy nhiều người bán họ bán tâm lý hoang mang, sợ bị bỏ rơi Do vậy, tham gia thị trường chứng khoán, sau chọn cho dânh mục mà thân cho tốt nhà đầu tư nên đặt ngưỡng cắt lỗ thực hóa lợi nhuận, nhà đầu tư nên kiên trì theo phương pháp mình, đồng thời theo dõi sát diễn biến thị trường để có hành động chốt lời cắt lỗ hợp lý, tránh lịng tham mà chạy the o số đông, đổ xô mua cố phiếu mà chưa xem xét kỹ lưỡng KẾT LUẬN Trên thị trường chứng khốn giới nói chung thị trường chứng khốn Việt Nam nói riêng, phân tích định giá cổ phiếu công cụ hữu hiệu giúp nhà đầu tư lựa chọn cổ phiếu tiềm nhất, tránh việc đầu tư theo tin đồn hay đám đơng Qua cơng cụ giúp thị trường chứng khoán hoạt động ổn định Khóa luận trước hết hệ thống cách khoa học sở lý luận liên quan đến phân tích định giá cổ phiếu Tiếp cận phân tích theo hướng Top-down, phân tích từ tồn kinh tế, phân tích ngành đến phân tích cơng ty Tại phân tích cơng ty, sinh viên tiếp cận hướng phân tích tài mẻ theo hoạt động công ty: hoạt động sản xuất kinh doanh, hoạt động đầu tư, hoạt động tài thay phân tích báo cáo Kết hợp với phân tích kỹ thuật sử dụng báo Bollinger Bands định giá cổ phiếu TRA theo mơ hình DDM, FCFE, FCFF, P/E đưa đến nhận định nên mua cổ phiếu TRA nên mua ngày 11/11/2020 Các báo sử dụng phân tích kỹ thuật hay mơ hình định giá cổ phiếu để thứ sử dụng phổ thị trường chứng khốn Việt Nam Bên cạnh đó, khóa luận c ũng nêu khó khăn, hạn chế q trình phân tích định giá cổ phiếu TRA Dựa vào khó khăn để đưa số đề xuất, kiến nghị tới quan chức năng, công ty, tổ chức liên quan tới nhà đầu tư nhằm nâng cao c hấ t lượng cơng tác phân tích định giá cổ phiếu góp phần ổn định thị trường chứng khốn Việt Nam Tuy nhiên, khóa luận tồn số hạn chế sử dụng nhiều ý kiến, dự báo, giả định cá nhân nên gây sai lệch tính tốn với thực tế Tóm lại, qua vấn đề nghiên cứu thấy cơng tác phân tích định giá cổ phiếu quan trọng để giúp nhà đầ u tư tìm cổ phiếu tiềm Trong tương lai, thị trường chứng khoán Việt Nam phát triển hơn, khung pháp lý hoàn thiện, minh bạch báo cáo, công bố thông tin đầy đủ xác, nhà đầu tư có hiểu biết hơn, … cơng tác phân tích định giá cổ phiếu thực phát huy vai trị TÀI LIỆU THAM KHẢO Tài liệu tham khảo Tiếng Việt Võ Thị Thúy Anh, Lê Phương Dung, Đặng Hữu Mẫn (2014) Giáo trình đầu tư tài Hồ Chí Minh: Nhà xuất Tài Trần Thị Thái Hà (2005) Đầu tư tài Hà Nội: Nhà xuất Đại học quốc gia Hà Nội Nguyễn Minh Kiều (2014) Tài doanh nghiệp Hồ Chí Minh: Nhà xuất Lao động xã hội Đinh Thị Hiền Linh (2012) Phân tích giá trị nội cổ phiếu ngành bất động sản niêm yết sàn Hose Luận văn thạc sỹ Đại học Đà Nắng Lê Thị Mai Linh (2003) Giáo trình phân tích đầu tư chứng khoán UB C KNN, Trung tâm nghiên cứu bồi dưỡng nghiệp vụ chứng khoán: Nhà xuất Chính trị quốc gia Nguyễn Đăng Nam (2006) Phân tích đầu tư chứng khốn Hà Nội: Nhà xuất Tà i Nguyễn Văn Nam, Vương Trọng Nghĩa (2002) Giáo trình thị trường chứng khốn Hà Nội: Nhà xuất Tài Nguyễn Văn Nơng, Nguyễn Thị Hồng Liên (2007) Giáo trình thị trường chứng khốn Hồ Chí Minh: Nhà xuất Lao động xã hội Hồng Minh Trí (2016) Phân tích định giá cổ phiếu HPG CTCP Tập đoàn Hòa Phát Luận văn Thạc sĩ Trường Đại học Kinh tế - ĐHGQHN 10 Trần Thị Thanh Tú (2018) Giáo trình Phân tích tài Nhà xuất Đại học quốc gia Hà Nội 11 Bùi Kim Yến (2006) Giáo trình thị trường chứng khốn Hồ Chí Minh: Nhà xuất Lao động xã hội 12 Bùi Kim Yến, Thân Thị Thu Thủy, Lại Tiến Dĩnh, Trần Phương Thảo, Phạm Thị Anh Thư (2008) Phân tích đầu tư chứng khốn Hồ Chí Minh: Nhà xuất Thống kê Tài liệu tham khảo Tiếng Anh 13 Ahmed S Wafi, Hassan Hassan, Adel Mabrouk (2015) Fundamental Analysis Models in Financial Markets – Review Study Procedia Economics and Finance, 30 ( 2015 ) 939 – 947 14 Aswath Damodaran (2002) Investment Valuation, Wiley 15 Aswath Damodaran (2010) Valuation 16 Eugene Fama, Lars Peter Hansen, Robert Shile (2014) Emprical Asset Pricing American 17 Thomas Plenborg (2002) Firm valuation: comparing the residual income and discounted cash flow approaches Scandinavian Journal of Management, 18 (2002) 303–318 Website 18 Agriseco Research Nhận định kinh tế vĩ mô tháng 10 https://static1.vietstock.vn 19 https://finance.vietstock.vn/ 20 KBSV Rearch Triển vọng Kinh tế Việt Nam Quý 4/2020 https://www.kbsec.com.vn 21 Nguyễn Tin (2019) Chỉ báo Bolinger Bands cách sử dụng chúng https://kienthucforex.com 22 Quốc Chung (2020) COVID-19 mặt doanh nghiệp ngành dược https://kinhtechungkhoan.vn 23 Tô Linh (2020) Ngành Dược Việt Nam 2020: Triển vọng, hạn chế xu hướng https://marketingai.admicro.vn 24 Trung tâm thông tin dự báo kinh tế - xã hội quốc gia Dự báo triển vọng kinh tế giới tháng cuối năm 2020 http://ncif.gov.vn 25 Trung tâm thông tin dự báo kinh tế - xã hội quốc gia Tình hình kinh tế giới tháng đầu năm http://ncif.gov.vn ... đầu tư đưa định đầu tư cổ phiếu, số việc xác định giá trị nội cổ phiếu xác định thời gian hợp lý để mua vào hay bán Đó mục đích việc phân tích định giá cổ phiếu Phân tích định giá cổ phiếu ngày... dùng phương pháp phân tích bản, phâ n tích kỹ thuật, so sánh để phân tích cổ phiếu thông qua phương pháp định giá để áp dụng vào định giá cổ phiếu TRA CTCP Traphaco Các đóng góp đề tài Thứ nhất:... so sánh, phân tích .85 2.2.4 Phương pháp dự báo khoa học .85 CHƯƠNG 3: PHÂN TÍCH TÀI CHÍNH VÀ ĐỊNH GIÁ CỔ PHIẾU TRA CỦA CTCP TRAPHACO 88 3.1 Tổng quan CTCP TRAPHACOPhân tích tài chính và định giá cổ phiếu TRA của CTCP traphaco

179

60

1

THÔNG TIN TÀI LIỆU

Thông tin cơ bản

| Định dạng | |

|---|---|

| Số trang | 179 |

| Dung lượng | 18,14 MB |

Nội dung

Ngày đăng: 04/04/2022, 17:36

Nguồn tham khảo

| Tài liệu tham khảo | Loại | Chi tiết | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 3. Nguyễn Minh Kiều (2014). Tài chính doanh nghiệp căn bản . Hồ Chí Minh: Nhà xuất bản Lao động xã hội | Sách, tạp chí |

|

||||||||

| 4. Đinh Thị Hiền Linh (2012). Phân tích giá trị nội tại cổ phiếu ngành bất động sản niêm yết trên sàn Hose. Luận văn thạc sỹ. Đại học Đà Nắng | Sách, tạp chí |

|

||||||||

| 5. Lê Thị Mai Linh (2003). Giáo trình phân tích và đầu tư chứng khoán. UB C KNN, Trung tâm nghiên cứu và bồi dưỡng nghiệp vụ chứng khoán: Nhà xuất bản Chính trị quốc gia | Sách, tạp chí |

|

||||||||

| 6. Nguyễn Đăng Nam (2006). Phân tích và đầu tư chứng khoán . Hà Nội: Nhà xuất bản Tà i chính | Sách, tạp chí |

|

||||||||

| 7. Nguyễn Văn Nam, Vương Trọng Nghĩa (2002). Giáo trình thị trường chứng khoán. Hà Nội: Nhà xuất bản Tài chính | Sách, tạp chí |

|

||||||||

| 8. Nguyễn Văn Nông, Nguyễn Thị Hồng Liên (2007). Giáo trình thị trường chứng khoán. Hồ Chí Minh: Nhà xuất bản Lao động xã hội | Sách, tạp chí |

|

||||||||

| 9. Hoàng Minh Trí (2016). Phân tích và định giá cổ phiếu HPG của CTCP Tập đoàn Hòa Phát. Luận văn Thạc sĩ. Trường Đại học Kinh tế - ĐHGQHN | Sách, tạp chí |

|

||||||||

| 10. Trần Thị Thanh Tú (2018). Giáo trình Phân tích tài chính . Nhà xuất bản Đại học quốc gia Hà Nội | Sách, tạp chí |

|

||||||||

| 11. Bùi Kim Yến (2006). Giáo trình thị trường chứng khoán . Hồ Chí Minh: Nhà xuất bản Lao động xã hội | Sách, tạp chí |

|

||||||||

| 12. Bùi Kim Yến, Thân Thị Thu Thủy, Lại Tiến Dĩnh, Trần Phương Thảo, Phạm Thị Anh Thư (2008). Phân tích và đầu tư chứng khoán . Hồ Chí Minh: Nhà xuất bản Thống kêTài liệu tham khảo Tiếng Anh | Sách, tạp chí |

|

||||||||

| 13. Ahmed. S. Wafi, Hassan Hassan, Adel Mabrouk (2015). Fundamental Analysis Models in Financial Markets – Review Study. Procedia Economics and Finance, 30 ( 2015 ) 939 – 947 | Sách, tạp chí |

|

||||||||

| 14. Aswath Damodaran (2002). Investment Valuation, Wiley 15. Aswath Damodaran (2010). Valuation | Sách, tạp chí |

|

||||||||

| 16. Eugene Fama, Lars Peter Hansen, Robert Shile (2014). Emprical Asset Pricing . American | Sách, tạp chí |

|

||||||||

| 17. Thomas Plenborg (2002). Firm valuation: comparing the residual income and discounted cash flow approaches . Scandinavian Journal of Management, 18 (2002) 303–318Website | Sách, tạp chí |

|

||||||||

| 18. Agriseco Research. Nhận định kinh tế vĩ mô tháng 10 . https://static1.vietstock.vn 19. https://finance.vietstock.vn/ | Sách, tạp chí |

|

||||||||

| 20. KBSV Rearch Triển vọng Kinh tế Việt Nam Quý 4/2020. . https://www.kbsec.com.vn | Sách, tạp chí |

|

||||||||

| 21. Nguyễn Tin (2019). Chỉ báo Bolinger Bands và cách sử dụng của chúng. https://kienthucforex.com | Sách, tạp chí |

|

||||||||

| 22. Quốc Chung (2020). COVID-19 và 2 mặt của doanh nghiệp ngành dược.https://kinhtechungkhoan.vn | Sách, tạp chí |

|

||||||||

| 23. Tô Linh (2020). Ngành Dược Việt Nam 2020: Triển vọng, hạn chế và những xu hướng. https://marketingai.admicro.vn | Sách, tạp chí |

|

||||||||

| 24. Trung tâm thông tin và dự báo kinh tế - xã hội quốc gia. Dự báo triển vọng kinh tế thế giới những tháng cuối năm 2020. http://ncif.gov.vn | Sách, tạp chí |

|

HÌNH ẢNH LIÊN QUAN

TỪ KHÓA LIÊN QUAN

TRÍCH ĐOẠN

Phân tích CTCP Traphaco

Phân tích kỹ thuật

Phương pháp DDM

Phương pháp FCFE

Phương pháp kỹ thuật định giá tương đối: P/E

Những hạn chế và nguyên nhân trong phân tích, định giá cổ phiếu TRA

xuất, kiến nghị cơ quan chức năng và tổ chức có liên quan

xuất, kiến nghị với các nhà đầu tư

TÀI LIỆU CÙNG NGƯỜI DÙNG

-

47 6 0

-

78 2 0

-

21 379 0

-

73 533 0

-

53 2 0

-

39 5 0

TÀI LIỆU LIÊN QUAN

-

130 351 2

-

130 28 0

-

146 23 0

-

130 31 0

-

113 7 0

-

69 1K 0

-

39 506 0

-

36 437 1