lý thuyết kiểm toán căn bản

Lý thuyết Kiểm toán căn bản

... bố Thủ tục kiểm tốn + Kiểm tra HĐ mua TSCĐ, Biên giao nhận + Kiểm kê TSCĐ + Chứng kiến kiểm kê + Kiểm tra HĐ mua TSCĐ, HĐ sửa chữa + Xem xét HĐ thuê cho thuê + Chứng kiến kiểm kê + Kiểm tra HĐ ... Mục tiêu Thủ tục kiểm toán + Chứng kiến kiểm kê Hiện hữu + Gởi thư xác nhận + Kiểm tra nghiệp vụ trước sau ngày khóa sổ + Chứng kiến kiểm kê Quyền sở hữu + Gởi thư xác nhận + Kiểm tra nghiệp vụ ... chi tiết/ Sổ cái, Sổ chi tiết đối tượng, Bảng tổng hợp phát sinh TK 131, Bảng cân đối tài khoản, Bảng cân đối kế toán Bảng đánh giá chênh lệch tỷ giá Bảng phân tích tuổi nợ TK 131 Trích lập

Ngày tải lên: 07/09/2021, 18:41

CÂU hỏi lý THUYẾT KIỂM TOÁN căn bản

... [...]... về Kiểm toán căn bản I , Điểm mới của luật kiểm toán độc lập số 37/2011/QH12 với NĐ 105/2004/NĐCP Luật kiểm toán độc lập quản lí chặt chẽ hơn dịch vụ kiểm toán độc lập ... công ty kiểm toán - Doanh nghiệp kiểm toán theo NĐ 105 khi thành lập phải có ít nhất 3 kiểm toán viên hành nghề - Theo luật kiểm toán độc lập số 67 khi thành lập DN kiểm toán ... kiểm toán. .. ngành TC-NH, Kế toán- Kiểm toán và các chuyên ngành khác theo quy định của bộ tài chính d Có chứng chỉ của kiểm toán viên theo quy định của bộ tài chính Câu 12 : Kiểm

Ngày tải lên: 25/06/2015, 17:15

tai lieu huong dan on tap ly thuyet kiem toan can ban

... Kết kiểm toán phục vụ cho cấp thẩm quyền có liên quan 2 b Phân loại theo chủ thể kiểm toán: - Kiểm toán nội bộ: loại kiểm toán kiểm toán viên nội thực chủ yếu để kiểm toán hoạt động kiểm toán ... vị kiểm toán d Cả a b Câu 57: Dấu hiệu khác kiểm toán nhà nước, kiểm toán độc lập, kiểm toán nội là: a Phương pháp sử dụng để kiểm toán b Phạm vi hoạt động mục đích kiểm toán c Các chuẩn mực kiểm ... kiểm toán c/ Hoàn thành kiểm toán: - Khi kết thúc kiểm toán kiểm toán viên phải xem xét thực phát sinh - Ngày kí báo cáo kiểm toán - Phải thu thập thư giải trình giám đốc - Lập báo cáo kiểm toán

Ngày tải lên: 04/07/2017, 09:01

Đề cương lý thuyết kiểm toán căn bản

... hệ kiểm toán Nhà nước (chủ thể kiểm toán) với đơn vị, tổ chức kiểm toán (khách thể kiểm toán) quan hệ bắt buộc Các đơn vị kiểm toán thân kiểm toán Nhà nước phải thực theo qui định luật kiểm toán ... vi nghề nghiệp Kiểm toán viên, đồng thời chuẩn mực kiểm toán đánh giá chất lượng kết kiểm toán, để làm tra, kiểm tra, kiểm soát chất lượng hoạt động kiểm toán xử lý vi phạm kiểm toán => Giúp ... (khách thể kiểm toán) quan hệ bắt buộc thực kiểm tốn khơng phải ký hợp đồng kiểm toán + Kết thúc kiểm toán, kiểm toán Nhà nước có nhiệm vụ theo dõi việc thực ý kiến đề xuất kiểm toán Nhà nước

Ngày tải lên: 21/08/2023, 08:51

câu hỏi lý thuyết kiểm toán căn bản có đáp án

... HỎI LÝ THUYẾT KIỂM TOÁN CĂN BẢN Câu 1: Khái niệm và bản chất của kiểm toán. Mối quan hệ giữa kế toán và kiểm toán. Sự cần thiết khách quan của kiểm toán trong nền kinh tế thị trường? Trả lời Kiểm ... Tìm hiểu về Kiểm toán căn bản I , Điểm mới của luật kiểm toán độc lập số 37/2011/QH12 với NĐ 105/2004/NĐ-CP Luật kiểm toán độc lập quản lí chặt chẽ hơn dịch vụ kiểm toán độc ... thành lập công ty kiểm toán - Doanh nghiệp kiểm toán theo NĐ 105 khi thành lập phải có ít nhất 3 kiểm toán viên hành nghề - Theo luật kiểm toán độc... đồng kiểm toán - Giám đốc

Ngày tải lên: 30/05/2015, 15:30

Lý thuyết kiểm toán cơ bản

... mong đợi nhà đầu tư lý kinh tế kinh doanh -Thất bại kiểm toán là: kiểm toán viên đưa ý kiến kiểm tốn sai khơng tn thủ chuẩn mực kiểm toán -Rủi ro kiểm toán là: rủi ro kiểm toán viên đưa kết luận ... lệ -Chủ thể: Kiểm toán viên nội bộ, kiểm toán viên nhà nước, kiểm toán viên độc lập -Kết quả: Các cấp có thẩm quyền có liên quan, nhà quản lý 3.2.Phân loại theo chủ thể: 3.2.1 Kiểm toán viên độc ... hành kiểm toán viên chuyên nghiệp thuộc tổ chức kiểm toán độc lập -Đặc điểm: +Mang tính chất tự nguyên +Thu phí từ đơn vị kiểm tốn +Có tính chất pháp lý cao 3.2.2 Kiểm toán nhà nước -Do quan kiểm

Ngày tải lên: 20/02/2020, 13:22

Kiểm toán căn bản lý thuyết, câu hỏi và bài tập trắc nghiệm cập nhật theo chuẩn mực kiểm toán quốc tế và chuẩn mực kiểm toán việt nam mới nhất ban hành 2013 trần mạnh dũng, lại thị thu thủy pdf

... Chuẩn mực kiểm toán quy dinh hướng dẫn vấn dề mà kiểm toán vỉên doanh nghiệp kiểm toán cần lưu ý khỉ áp dụng Chuẩn mực kiểm toán Việt Nam nêu cho kỉểm toán báo cáo tài chinh riêng lẻ kiểm toán yếu ... chưa kiểm toán c Ngoại trừ kiểm toán mà kết báo cáo kiểm toán với ý kiến ngoại trừ d Ngoại trừ rà soát báo cáo tài tóm tắt Câu Khi tiến hành kiểm tốn kiểm tốn viên phải xem chuẩn mực kiểm toán ... trongnghiên cứu, giảng dạy & thựchành kiểm toán; cung cấp nội dung cốt lõi v? ?kiểm toán, kiểm soát nội bộ, khái niệmc? ?bản vàkỹ thuật kiểmtốn, quytrình kiểm tốn vàchuẩnmựckiểm tốn Những điểm sách đáng

Ngày tải lên: 20/07/2016, 09:44

Tổng hợp bài giảng lý thuyết kiểm toán (KIỂM TOÁN căn bản SLIDE)

... trình kiểm tốn báo cáo kiểm toán Chương Tổng quan kiểm tốn - - - - Vai trị kiểm tốn lịch sử hình thành phát triển kiểm toán Bản chất kiểm toán Đối tượng, chức kiểm toán mối quan hệ kế toán với kiểm ... tự kiểm tra kế toán Sự đời kiểm toán nhà nước kiểm toán nội Sự hình thành phát triển kiểm toán - Phát triển từ chức tự kiểm tra kế toán -> chức kiểm tra độc lập - Từ kiểm toán chi tiết -> Kiểm ... giảng Lý thuyết kiểm toán Kết cấu chương trình Chương 1: Tổng quan kiểm tốn Chương 2: Hệ thống kiểm soát nội Chương 3: Các khái niệm kiểm toán Chương 4: Phương pháp kiểm toán kỹ thuật chọn mẫu kiểm

Ngày tải lên: 04/04/2021, 15:28

Bài tập môn kiểm toán căn bản (lý thuyết, trắc nghiệm và tình huống có hướng dẫn)

... kiểm toán d Hạn chế rủi ro thông tin cho nhiều đối tượng 10.Giám đốc yêu cầu kiểm toán viên nội kiểm toán chi nhánh hiệu hoạt động ví dụ về: a Kiểm tốn hoạt động b Kiểm toán tuân thủ c Kiểm toán ... kiểm toán: kiểm toán hoạt động, kiểm toán tuân thủ, kiểm toán báo cáo tài Câu 3: Hãy nêu bốn điều kiện dẫn đến hình thành phát triển kiểm tốn độc lập Câu 4: Hãy trình bày nguyên tắc đạo đức kiểm ... KẾ TỐN – KIỂM TỐN BỘ MƠN KIỂM TỐN BÀI TẬP KIỂM TOÁN CĂN BẢN NĂM 2020 CHƯƠNG 1: TỔNG QUAN VỀ KIỂM TỐN A CÂU HỎI ƠN TẬP Câu 1: Kiểm tốn gì? Hãy phân loại kiểm tốn dựa tiêu chí mục đích kiểm tốn

Ngày tải lên: 24/06/2023, 11:22

Đề cương kiểm toán căn bản ( bài tập có giải và lý thuyết )

... cáo kiểm toán : là văn bản trong đó trình bày ý kiếm của kiểm toán viên về đối tượng được kiểm toán2 Hãy phân biệt ba loại hình kiểm toán theo các tiêu thức cơ bản kiểm toán tuân thủ ,kiểm toán ... toán hoạt động ,kiểm toán báo cáo tài chính ?Kiểm toán báo cáo tài chínhKiểm toán báo cáo tài chính là một dạng của dịch vụ đảm bảo, trong đó kiểm toán viên phát hành báo cáo kiểm toán thể hiện ... chính .Kiểm toán hoạt độngKiểm toán hoạt động là việc kiểm toán viên kiểm tra, đưa ra ý kiến đánh giá về tính kinh tế, tính hữu hiệu và hiệu quả của một bố phận hoặc toàn bộ phận được kiểm toán

Ngày tải lên: 29/09/2014, 10:40

Bài giảng lý thuyết kiểm toán chương 1: những vấn đề cơ bản của kiểm toán

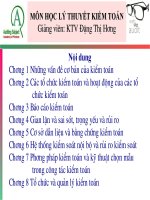

... MÔN HỌC LÝ THUYẾT KIỂM TOÁN MÔN HỌC LÝ THUYẾT KIỂM TOÁN Nội dung Chương 1: Những vấn đề cơ bản của kiểm toán Chương 2: Các tổ chức kiểm toán và hoạt động của các tổ chức kiểm toán Chương ... kiểm toán Kiểm toán bên trong (nội kiểm) Kiểm toán bên ngoài (ngoại kiểm) Phân loại kiểm toán theo quan hệ pháp lý. .. pháp lý đối với khách thể kiểm toán Kiểm toán ... loại kiểm toán theo loại hình tổ chức kiểm toán: Kiểm toán nội bộ Kiểm toán Nhà nước Kiểm toán độc lập Phân loại kiểm toán theo mối quan hệ giữa chủ thể và khách thể kiểm

Ngày tải lên: 29/05/2015, 15:52

Slide MÔN HỌC LÝ THUYẾT KIỂM TOÁN: chương 1 NHỮNG VẤN ĐỀ CƠ BẢN CỦA KIỂM TOÁN

... quan hệ chủ thể khách thể kiểm toán: - Kiểm toán bên (nội kiểm) - Kiểm toán bên (ngoại kiểm) * Phân loại kiểm toán theo quan hệ pháp lý khách thể kiểm toán: - Kiểm toán bắt buộc - KiĨm to¸n tù ... nhu cầu đợc kiểm toán 1.5 loại kiểm toán 1.5.1 Phân loại kiểm tốn theo mơc ®Ých (hay theo đối t ợng trực tiếp kiểm toán) Bao gồm: - Kiểm toán hoạt động - Kiểm toán tuân thủ - Kiểm toán báo cáo ... tin loại kiểm toán hoàn toàn giống a.Đúng b.Sai 16 Kiểm toán tuân thủ có tên gọi khác là: a .Kiểm toán nhà nớc b .Kiểm toán bắt buộc c .Kiểm toán tính qui tắc d .Kiểm toán sau hoạt động(hậu kiểm) e.Không

Ngày tải lên: 19/04/2016, 13:45

Bài giảng lý thuyết kiểm toán chương 3 các khái niệm cơ bản trong kiểm toán

... giám sát và kiểm? ? tra công việc của các? ?kiểm? ?tốn viên trong đồn? ?kiểm? ?tốn Làm cơ sở cho báo cáo? ?kiểm? ?tốn Là cơ sở pháp? ?lý? ?cho cơng việc? ?kiểm? ?tốn Làm tài liệu cho kỳ? ?kiểm? ?tốn sau 53 ... kiểm? ? tra tính đúng đắn của sổ sách kế tốn và sự tồn tại, quyền sở hữu của các TS vật chất đó. Kiểm? ?tra đối chiếu thường bao gồm 2 loại: Kiểm tra vật chất Kiểm tra tài liệu 40 *? ?Kiểm? ?tra vật chất (physical inspection): ... khơng hợp lý, khơng bình thuờng hoặc những vấn đề, những khoản mục tiềm ẩn rủi ro, sai phạm; phát hiện những mối quan hệ mang tính? ?bản? ?chất. 47 5.4 Xét đoán chứng kiểm toán Một số? ?căn? ?cứ để xét đoán bằng chứng:

Ngày tải lên: 23/03/2022, 21:56

slide bài giảng kiểm toán căn bản chương 1: Kiểm tra, kiểm soát trong quản lý

... Diệp - NEU 1 CHƯƠNG 1: KIỂM TRA, KIỂM SOÁT TRONG QUẢN LÝ I. Kiểm tra, kiểm soát trong quản lý II. Kiểm tra kế toán trong hoạt động tài chính III. Lịch sử phát triển của kiểm tra tài chính Th.S. ... NEU 6 I. KIỂM TRA, KIỂM SOÁT TRONG QUẢN LÝ 2. Các yếu tố ảnh hưởng đến kiểm tra, kiểm soát trong quản lý * Cấp quản lý: - Cấp quản lý vĩ mô (cấp Nhà nước): Nhà nước thực hiện chức năng kiểm tra ... Th.S. Nguyễn T Thanh Diệp - NEU 7 I. KIỂM TRA, KIỂM SOÁT TRONG QUẢN LÝ 2. Các yếu tố ảnh hưởng đến kiểm tra, kiểm soát trong quản lý * Cấp quản lý: - Cấp quản lý vi mô (cấp đơn vị cơ sở): Các

Ngày tải lên: 03/04/2014, 18:15

bài giảng lý thuyết kiểm toánbài giảng lý thuyết kiểm toán chương 2 hệ thống kiểm soát nội bộ chương 3 các khái niệm cơ bản trong kiểm toán

... dung kiểm toán - Hồ sơ kiểm tốn phải có đầy đủ chữ ký kiểm toán viên - Hồ sơ kiểm toán phải thích đầy đủ nguồn gốc liệu, ký hiệu sử dụng… - Hồ sơ kiểm toán phải đầy đủ, xác, thích hợp - Hồ sơ kiểm ... báo cáo kiểm toán - Là sở pháp lý cho cơng việc kiểm tốn - Làm tài liệu cho kỳ kiểm toán sau 53 7.2 Yêu cầu hồ sơ kiểm tốn - Phải có đề mục rõ ràng để nhận dạng, phân biệt dễ dàng cho kiểm toán, ... cho ý kiến kiểm ktoán viên báo cáo kiểm toán. ” 52 * Chức năng: - Phục vụ cho việc phân công phối hợp công việc kiểm toán - Làm sở cho việc giám sát kiểm tra cơng việc kiểm tốn viên đồn kiểm tốn

Ngày tải lên: 30/10/2014, 15:36

Lý thuyết kiểm toán

... nước và kiểm toán nội bộ 10 II- Bản chất của kiểm toán II- Bản chất của kiểm toán 1- B 1- B ản chất của kiểm toán ản chất của kiểm toán Kiểm toán là 1 quá trình t Kiểm toán là ... Chương 5: Quy trình kiểm toán và báo cáo kiểm toán kiểm toán 3 Chương 1 Chương 1 Tổng quan về kiểm toán Tổng quan về kiểm toán - Vai trò của kiểm toán và l Vai trò của kiểm toán và l ị ị ch ... 1 Lý thuyết kiểm toán Lý thuyết kiểm toán Người trình bày: TS Lê Văn Luyện Người trình bày: TS Lê Văn Luyện CN khoa Kế toán - Kiểm toán CN khoa Kế toán - Kiểm toán 2 Kết cấu

Ngày tải lên: 12/03/2013, 15:03

ly thuyet kiem toan 1944

... h nh h ì ì nh th nh th à à nh nh … … Hình thành từ chức năng tự kiểm tra kế toán Sự ra đời của kiểm toán nhà nước và kiểm toán nội bộ. 9 ⇒ ⇒ S S ự ự h h ì ì nh th nh th à à nh v nh v à à ... ấ t kh t kh ẩ ẩ u u - - Nhu c Nhu c ầ ầ u qu u qu ả ả n lý nh n lý nh à à nư nư ớ ớ c v c v à à c c ủ ủ a nh a nh à à qu qu ả ả n lý n lý => H => H ì ì nh th nh th à à nh c nh c á á c t ... gi ữ ữ a quy a quy ề ề n s n s ở ở h h ữ ữ u v u v à à ch ch ứ ứ c năng qu c năng qu ả ả n n lý; s lý; s ự ự ra ra đ đ ờ ờ i i c c ủ ủ a c a c ông ty c ông ty c ổ ổ ph ph ầ ầ n, th n, th ị ị trư

Ngày tải lên: 30/08/2013, 21:45

Bài tập và lý thuyết lập trình căn bản ppt

... Lập trình căn bản Tóm tắt lý thuyết và bài tập Bài tập và lý thuyết lập trình căn bản , Tháng năm Trang 1 Lập trình căn bản Tóm tắt lý thuyết và bài tập PHẦN 1 LƯU ĐỒ THUẬT TOÁN (FLOWCHART) ... Lập trình căn bản Tóm tắt lý thuyết và bài tập Ví dụ 3: Tính tổng : II. BÀI TẬP : Vẽ lưu đồ thuật toán sau Trang 8 Lập trình căn bản Tóm tắt lý thuyết và bài tập II.1. Bài tập cơ bản 1. Nhập ... Trang 3 Lập trình căn bản Tóm tắt lý thuyết và bài tập Ví dụ: Nhập vào số nguyên n. Kiểm tra nếu n > 0 tăng n lên 1 đơn vị. Xuất kết quả. Trang 4 Lập trình căn bản Tóm tắt lý thuyết và bài

Ngày tải lên: 21/06/2014, 21:20

LÝ THUYẾT HÓA HỌC CĂN BẢN VÀ NÂNG CAO

... 2O o t Oxit bazơ Axit có oxi 14 + H2 Axit không có oxit Hoá học cơ bản nâng cao Nguyễn Duy Tuấn Anh 15 Hoá học cơ bản nâng cao Nguyễn Duy Tuấn Anh TH TèNH TNH TAN CA MUI Dự st trong ... Etyl Axetat 12 Hoá học cơ bản nâng cao Nguyễn Duy Tuấn Anh 0 ứng dụng Điều chế H SO4 t CH3COOH + C2H5OH d CH3COOC2H5 +... bc ngy sau cm vng 16 Hoá học cơ bản nâng cao Nguyễn Duy ... 2 + 2AgCl trắng 5. Một số muối bị nhiệt phân ( Xem phần phản ứng nhiệt phân ) 3 Hoá học cơ bản nâng cao Nguyễn Duy Tuấn Anh 2H 2 O + NO * Tuỳ vào độ hoạt động của kim loại và nồng độ axit

Ngày tải lên: 09/07/2014, 21:00

Bạn có muốn tìm thêm với từ khóa: