Chuẩn mực kế toán quốc tế hội tụ những quy định về việc vận dụng các nguyên tắc và phương pháp kế toán được công nhận trên toàn thế giới. Và trong thời đại hội nhập kinh tế như hiện nay thì những người thực hiện công tác kế toán tại Việt Nam cũng nên tìm hiểu và nắm bắt các chuẩn mực kế toán quốc tế.

Vậy Chuẩn mực kế toán quốc tế là gì? Có bao nhiêu chuẩn mực kế toán quốc tế?… Tất cả những nội dung này sẽ được làm rõ trong bài viết dưới đây.

I. Những tài liệu hay nhất về chủ đề chuẩn mực kế toán quốc tế

1. Chuẩn mực hợp nhất kinh doanh sự hài hòa giữa chuẩn mực kế toán Việt Nam và chuẩn mực kế toán quốc tế

Trong luận văn thạc sĩ kinh tế: Sự hài hòa giữa chuẩn mực kế toán Việt Nam và chuẩn mực kế toán quốc tế. Tác giả đã giới thiệu sự hình thành và phát triển chuẩn mực quốc tế về kế toán hợp nhất kinh doanh. Để giúp người đọc có thể hiểu được nội dung của tài liệu, tác giả đi từ những nội dung cơ bản, khái quát nhất như lịch sử hình thành của chuẩn mực kế toán quốc tế, các khái niệm và thuật ngữ phổ biến.

2. Luận văn tốt nghiệp đại học Ngoại Thương – So sánh chuẩn mực kế toán quốc tế (IAS16,38) và chuẩn mực kế toán Việt Nam về tài sản cố định (VAS03,04)

Hệ thống chuẩn mực kế toán quốc tế được chấp nhận rộng rãi ở nhiều quốc gia trên thế giới và trở thành ngôn ngữ kế toán chung cho các nước có nền kinh tế thị trường phát triển và đang phát triển. Nhưng hệ thống chuẩn mực kế toán quốc tế này lại không yêu cầu áp dụng một cách máy móc. Những cá nhân, tổ chức có phẩm quyền có thể nghiên cứu và xây dựng chuẩn mực riêng phù hợp hơn.

3. Vận dụng chuẩn mực kế toán quốc tế về công cụ tài chính để hoàn thiện chế độ kế toán Việt Nam

Trong quá trình Việt Nam ta hội nhập với nền kinh tế thế giới, đặc biệt là sự kiện trở thành thành viên chính thức của tổ chức thương mại thế giới. Đã mang lại cho Việt Nam những cơ hội cũng như những thách thức trong quá trình phát triển kinh tế. Xuất phát từ yêu cầu quản lý và cung cấp thông tin về các công cụ tài chính của doanh nghiệp, đòi hỏi chúng ta tìm hiểu và áp dụng chuẩn mực kế toán quốc tế tại Việt Nam.

4. Vấn đề áp dụng chuẩn mực kế toán quốc tế đối với các ngân hàng thương mại Việt Nam

Chuẩn mực kế toán quốc tế là hệ thống các nguyên tắc hạch toán kế toán, trình bày báo cáo tài chính, các quy định về kế toán được chấp nhận rộng rãi trên toàn thế giới do hội đồng chuẩn mực kế toán quốc tế ban hành và thường xuyên nghiên cứu, cập nhật, sửa đổi, bổ sung. Những chuẩn mực này rất thích hợp để tham khảo đối với những quốc gia đã và đang phát triển về kinh tế.

5. So sánh chuẩn mực kế toán Việt Nam và chuẩn mực kế toán quốc tế VAS 02 và IAS 02

Hàng tồn kho là tài sản không thể thiếu đối với mọi doanh nghiệp, Giải quyết vấn đề hàng tồn kho cũng không phải nhiệm vụ dễ dàng. Với tài liệu này, các bạn sẽ biết cách hệ thống hóa các sản phẩm tồn kho một cách dễ dàng, thuận tiện và phù hợp bằng cách áp dụng các chuẩn mực kế toán. Tại Việt Nam đã có chuyển mực kế toán xử lý hàng tồn kho, nhưng có thể kết hợp chuẩn mực kế toán quốc tế để đạt được hiệu quả công việc cao nhất.

6. Giới thiệu chuẩn mực kế toán quốc tế về tài sản vô hình

Trong chuẩn mực kế toán quốc tế, chúng ta được làm quen với khái niệm tài sản. Cụ thể, tài sản dài hạn mang lại lợi ích kinh tế cho các doanh nghiệp trong tương lai. Tài sản dài hạn bao gồm tài sản vô hình và hữu hình. Trong đó tài sản hữu hình có biểu hiện vật chất, còn tài sản vô hình thì không (đây thường là các quyền hạn, lợi ích trong hoạt động kinh doanh).

7. Giới thiệu tổng quan về kế toán quốc tế và các chuẩn mực kế toán quốc tế

Kế toán được coi là một công cụ trợ giúp trong việc phản ánh quản lý trên góc độ tài chính của các hoạt động kinh tế. Sự phát triển của kế toán ở các nước thường diễn ra khác nhau về quy định và thực hành kế toán. Chính vì vậy mà chuẩn mực kế toán quốc tế giống như một bộ khung bao hàm các nội dung cơ bản để các nền kinh tế có thể tham khảo và nghiên cứu. Từ đó áp dụng vào thực tế nền kinh tế của mình.

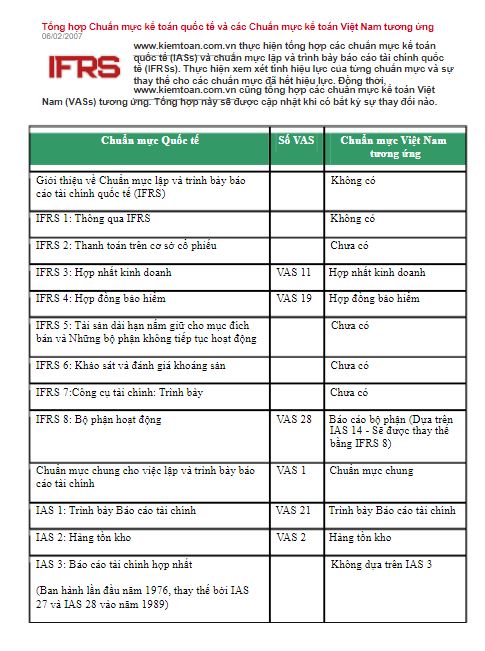

8. Tổng hợp chuẩn mực kế toán quốc tế và các chuẩn mực kế toán Việt Nam tương ứng 06/02/2007

Sự toàn cầu hóa thị trường vốn rộng lớn là cần thiết nhưng chưa có một ngôn ngữ kế toán chung cho sự kết nối của các thông tin tài chính. Chính vì vậy, chúng ta có sự ra đời của chuẩn mực kế toán quốc tế. Nếu như không có một ngôn ngữ chung nào thì các chuẩn mực của các quốc gia được đưa ra khác nhau sẽ ảnh hưởng tới tính hiệu quả của thị trường thế giới và có thể làm giảm sút khả năng hợp tác, tìm kiếm vốn để cạnh tranh một cách có hiệu quả.

9. Phân tích ảnh hưởng của sự khác biệt giữa chuẩn mực kế toán quốc tế đến quyết định của nhà đầu tư

Chúng ta có bốn phương hướng cơ bản để vận dụng các chuẩn mực kế toán quốc tế. Phương hướng một là vận dụng một cách nguyên vẹn hệ thống chuẩn mực quốc tế. Phương hướng hai là vận dụng nguyên vẹn chuẩn mực quốc tế nhưng có chú thích, bổ sung cho từng mục. Phương hướng ba là vận dụng có chọn lọc một số nội dung của chuẩn mực kế toán quốc tế. Phương hướng cuối cùng là không vận dụng hệ thống chuẩn mực kế toán quốc tế.

10. Bàn về vấn đề áp dụng chuẩn mực kế toán quốc tế về BCTC vào Việt Nam

Báo cáo tài chính là một công cụ trình bày và thể hiện về tình hình, thực trạng tài chính của các doanh nghiệp. Nó cung cấp những thông tin tổng quát về tình hình tài chính của doanh nghiệp cho những người quan tâm, phục vụ cho công tác quản lý và đầu tư. Để có thể tối ưu hóa các báo cáo tài chính chúng ta có thể áp dụng các chuẩn mực kế toán quốc tế để báo cáo tài chính trở nên hoàn thiện hơn.

100+ Tài liệu về chuẩn mực kế toán quốc tế

Đọc thêm:

Top 10 lời mở đầu luận văn hay nhất

10+ Đồ án tốt nghiệp xây dựng website tốt nhất

II. Những điều bạn cần biết về chuẩn mực kế toán quốc tế

1. Sự ra đời của chuẩn mực kế toán quốc tế

- Chuẩn mực kế toán quốc tế ra đời với mục tiêu tạo ra tiếng nói chung cho việc thực hành kế toán, sử dụng thông tin kế toán trong các quốc gia khác nhau. Việc thực hành kế toán và sử dụng thông tin kế toán ở các quốc gia khác nhau luôn mang tính đa dạng vốn có của kế toán và gắn với đặc thù của nền kinh tế xã hội tại mỗi quốc gia.

- Chuẩn mực kế toán quốc tế viết tắt là IASC, thành lập vào năm 1973. Năm 2001 đổi thành hội đồng chuẩn mực kế toán quốc tế (IASB). Với sự tham gia của nhiều tổ chức thành viên từ nhiều quốc gia trên thế giới, hội đồng chuẩn mực kế toán quốc tế có nhiệm vụ soạn thảo, ban hành và công bố các chuẩn mực kế toán quốc tế cập nhật theo từng năm.

- Từ năm 2003, IAS được gọi là chuẩn mực quốc tế về báo cáo tài chính. Mục đích của những tiêu chuẩn này không chỉ là tính chính xác của kế toán mà còn là sự toàn vẹn và minh bạch trong báo cáo tài chính.

- Cho đến nay, hệ thống chuẩn mực kế toán quốc tế đã được thiết lập bao gồm: hệ thống chuẩn mực kế toán quốc tế cho khu vực tư nhân; hệ thống chuẩn mực kế toán công quốc tế; hệ thống chuẩn mực kế toán quốc tế về trình bày báo cáo tài chính,…

2. Quy trình xây dựng hệ thống chuẩn mực kế toán quốc tế

- Về cơ bản, các chuẩn mực kế toán quốc tế được ban hành bởi hội đồng chuẩn mực kế toán quốc tế. Các chuẩn mực kế toán quốc tế trong từng lĩnh vực được nghiên cứu và ban hành theo những quy trình riêng biệt. Tuy nhiên, về cơ bản quy trình này sẽ bao gồm các bước như sau:

- Đầu tiên là ghi nhận về các vấn đề kế toán phát sinh trong quá trình thực hành kế toán ở các doanh nghiệp, các vấn đề này phải đạt một mức độ phổ biến nhất định.

- Nghiên cứu các chuẩn mực quốc gia và các vấn đề thực tế có liên quan. Tham khảo quan điểm của các cá nhân, tổ chức có thẩm quyền trong việc đưa ra ý kiến. Tiếp nhận và xem xét các ý kiến đóng góp.

- Ban hành dự thảo, lấy ý kiến, trưng cầu ý kiến về bản dự thảo. Sửa đổi dự thảo và thông qua chuẩn mực.

- Cuối cùng là công bố chuẩn mực kế toán quốc tế trên các phương tiện thông tin để áp dụng rộng rãi trong thực tế.

3. Kết cấu cơ bản của một chuẩn mực kế toán quốc tế

- Một chuẩn mực kế toán quốc tế thường có kết cấu bao gồm các phần chủ yếu như sau:

- Phần 01 là mục đích áp dụng chuẩn mực.

- Phần 02 là phạm vi áp dụng chuẩn mực.

- Phần 03 là thống nhất các các thuật ngữ cơ bản sẽ sử dụng trong chuẩn mực và dùng cho các vấn đề liên quan mà chuẩn mực đó đề cập.

- Phần 04 là nội dung chính của chuẩn mực, đề cập đến những vấn đề chuẩn mực cần phải giải quyết, nguyên tắc xử lý về kế toán tài chính đối với vấn đề đó.

- Phần 05 là cách thức công bố, trình bày báo cáo tài chính đối với vấn đề mà chuẩn mực điều chỉnh.

Một số thông tin thêm về chuẩn mực kế toán quốc tế mà bạn có thể chưa biết. Từ khi thành lập đến nay, hội đồng chuẩn mực kế toán quốc tế đã ban hành 41 chuẩn mực kế toán quốc tế. Nhưng cho đến thời điểm hiện tại chỉ còn 34 chuẩn mực còn hiệu lực áp dụng.

Chuẩn mực kế toán quốc tế không yêu cầu bắt buộc các quốc gia phải tuân thủ. Bởi mỗi quốc gia có điều kiện và trình độ phát triển kinh tế khác nhau, có các yêu cầu và trình độ quản lý cũng không giống nhau. Chính vì vậy, các quốc gia dựa trên nền tảng hệ thống chuẩn mực kế toán quốc tế để xây dựng và ban hành hệ thống chuẩn mực kế toán quốc gia của riêng mình. Mong rằng bài viết này sẽ cung cấp cho các bạn đủ thông tin về chuẩn mực kế toán quốc tế để các bạn có thể tham khảo và nghiên cứu về vấn đề này.