BỘ CÔNG THƢƠNG TRƢỜNG ĐẠI HỌC CÔNG NGHIỆP THÀNH PHỐ HỒ CHÍ MINH VŨ NHẬT QUANG TÁC ĐỘNG CỦA VĂN HÓA TỔ CHỨC ĐẾN CHẤT LƢỢNG THÔNG TIN BÁO CÁO TÀI CHÍNH TRONG CÁC DOANH NGHIỆP VỪA VÀ NHỎ TẠI TP HỒ CHÍ MINH Chuyên ngành Kế toán Mã chuyên ngành 60340301 LUẬN VĂN THẠC SĨ THÀNH PHỐ HỒ CHÍ MINH, NĂM 2022 Công trình đƣợc hoàn thành tại Trƣờng Đại học Công Nghiệp TP Hồ Chí Minh Ngƣời hƣớng dẫn khoa học Tiến sĩ Phạm Quốc Thuần Luận văn thạc sĩ đƣợc bảo vệ tại Hội đồng chấm bảo vệ Luận văn thạc sĩ Trƣờng Đạ.

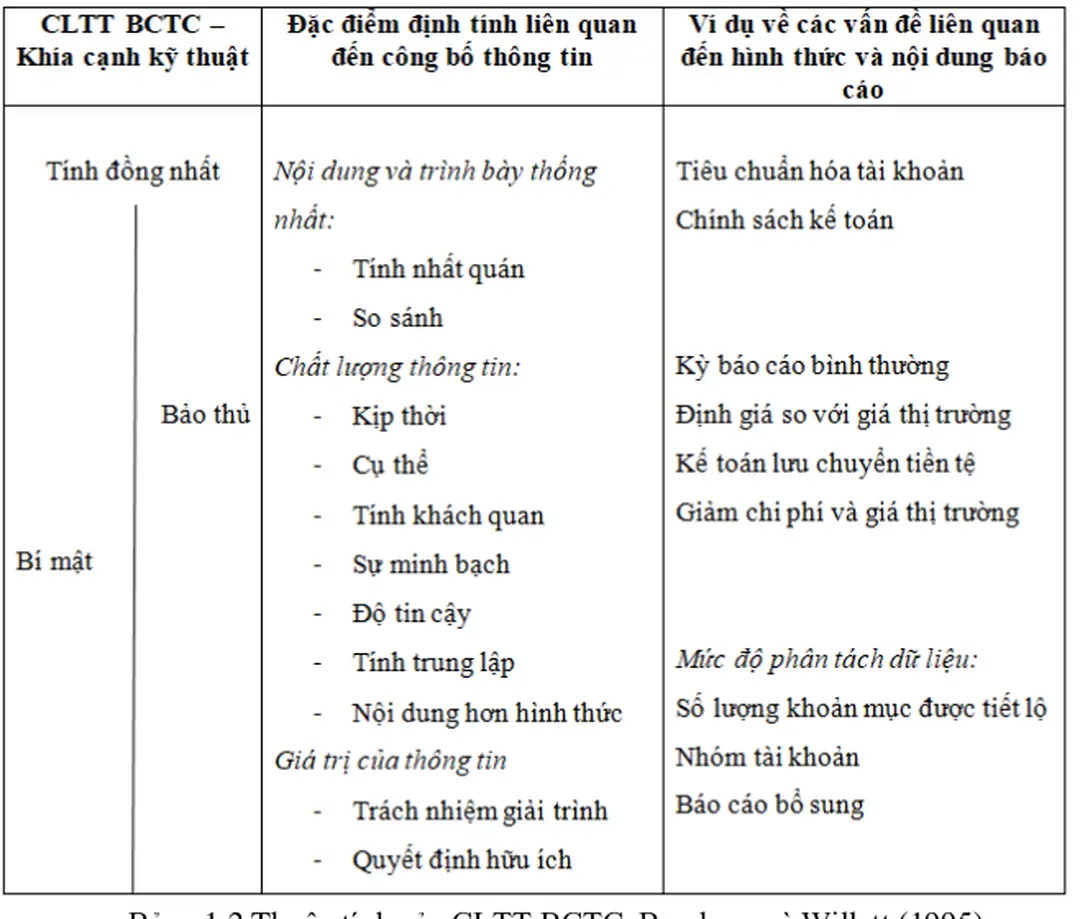

BỘ CÔNG THƢƠNG TRƢỜNG ĐẠI HỌC CÔNG NGHIỆP THÀNH PHỐ HỒ CHÍ MINH VŨ NHẬT QUANG TÁC ĐỘNG CỦA VĂN HĨA TỔ CHỨC ĐẾN CHẤT LƢỢNG THƠNG TIN BÁO CÁO TÀI CHÍNH TRONG CÁC DOANH NGHIỆP VỪA VÀ NHỎ TẠI TP.HỒ CHÍ MINH Chun ngành: Kế tốn Mã chun ngành: 60340301 LUẬN VĂN THẠC SĨ THÀNH PHỐ HỒ CHÍ MINH, NĂM 2022 Cơng trình đƣợc hồn thành Trƣờng Đại học Cơng Nghiệp TP Hồ Chí Minh Ngƣời hƣớng dẫn khoa học: Tiến sĩ Phạm Quốc Thuần Luận văn thạc sĩ đƣợc bảo vệ Hội đồng chấm bảo vệ Luận văn thạc sĩ Trƣờng Đại học Công nghiệp thành phố Hồ Chí Minh ngày 06 tháng 12 năm 2021 Thành phần Hội đồng đánh giá luận văn thạc sĩ gồm: PGS.TS Trần Quốc Thịnh - Chủ tịch Hội đồng TS Đặng Anh Tuấn - Phản biện TS Ngô Nhật Phƣơng Diễm - Phản biện TS Lê Vũ Ngọc Thanh - Ủy viên TS Nguyễn Ngọc Khánh Dung - Thƣ ký CHỦ TỊCH HỘI ĐỒNG TRƢỞNG KHOA KẾ TOÁN – KIỂM TOÁN BỘ CÔNG THƢƠNG CỘNG HÕA XÃ HỘI CHỦ NGHĨA VIỆT NAM TRƢỜNG ĐẠI HỌC CÔNG NGHIỆP Độc lập - Tự - Hạnh phúc THÀNH PHỐ HỒ CHÍ MINH NHIỆM VỤ LUẬN VĂN THẠC SĨ Họ tên học viên: Vũ Nhật Quang MSHV: 17000821 Ngày, tháng, năm sinh: 17/01/1988 Nơi sinh: Lâm Đồng Chuyên ngành: Kế toán Mã chuyên ngành: 60340301 I TÊN ĐỀ TÀI: Tác động văn hóa tổ chức đến chất lƣợng thơng tin báo cáo tài doanh nghiệp vừa nhỏ Tp.HCM NHIỆM VỤ VÀ NỘI DUNG: Tìm hiểu thực trạng CLTT BCTC sở đo lƣờng theo quan điểm Gray DN nhỏ vừa TP.HCM, Việt Nam Đo lƣờng mức độ tác động nhân tố thuộc văn hóa tổ chức đến CLTT BCTC DN nhỏ vừa TP.HCM, Việt Nam II.NGÀY GIAO NHIỆM VỤ: Theo định giao đề tài số 1603/QĐ-ĐHCN ngày 25/11/2020 III NGÀY HOÀN THÀNH NHIỆM VỤ: / /2021 IV NGƢỜI HƢỚNG DẪN KHOA HỌC: Tiến sĩ Phạm Quốc Thuần Tp Hồ Chí Minh, ngày NGƢỜI HƢỚNG DẪN tháng năm 2021 CHỦ NHIỆM BỘ MÔN ĐÀO TẠO TS.Phạm Quốc Thuần TRƢỞNG KHOA KẾ TOÁN – KIỂM TOÁN LỜI CẢM ƠN Để hoàn thành Luận văn tác giả xin gửi lời cảm ơn chân thành đến Thầy hƣớng dẫn khoa học: TS Phạm Quốc Thuần tận tình hƣớng dẫn động viên tác giả trình thực Luận văn Tác giả xin chân thành cảm ơn đến Thầy cô chuyên gia hỗ trợ việc góp ý cung cấp tƣ liệu giúp tác giả hoàn thiện nội dung Luận văn i TĨM TẮT LUẬN VĂN THẠC SĨ Mục đích nghiên cứu đo lƣờng mức độ tác động nhân tố văn hóa tổ chức đến chất lƣợng thơng tin báo cáo tài doanh nghiệp vừa nhỏ TP Hồ Chí Minh Nghiên cứu sử dụng pháp nghiên cứu định lƣợng, liệu khảo sát thu thập từ 164 doanh nghiệp vừa nhỏ địa bàn TP Hồ Chí Minh Thơng qua phƣơng pháp kiểm định: Thống kê mô tả, Bartlett, KMO, kiểm định phƣơng sai trích, phân tích nhân tố khám phá EFA Kết nghiên cứu cho thấy có nhân tố văn hóa tổ chức ảnh hƣởng đến chất lƣợng thơng tin báo cáo tài chính: Khoảng cách quyền lực, Né tránh rủi ro, nam tính chủ nghĩa cá nhân Nghiên cứu cung cấp tài liệu có sở khoa học chất lƣợng thơng tin báo cáo tài nhƣ tác động nhân tố văn hóa tổ chức doanh nghiệp vừa nhỏ Đồng thời, nghiên cứu phân tích vấn đề đặt nhƣ hàm ý sách nhằm nâng cao chất lƣợng thông tin báo cáo tài doanh nghiệp giai đoạn ii ABSTRACT The main purpose of the study is to measure the impact of organizational cultural factors on the quality of financial reporting information among SMEs in Ho Chi Minh City The study uses quantitative research methods, survey data collected from 164 SMEs in Ho Chi Minh City Through the test methods: Descriptive statistics, Bartlett, KMO, test the variance of extraction, analysis of discovery factors EFA The research results show that there are factors of organizational culture that affect the quality of financial reporting information: Power distance, uncertainty avoidance, masculinity and individualism This study will provide science-based literature on the quality of financial reporting information as well as the impact of organizational cultural factors in SMEs At the same time, the study also analyzes the problems posed as well as policy implications to improve the quality of financial reporting information in these enterprises in the current period iii LỜI CAM ĐOAN Tôi tên: Vũ Nhật Quang – Mã số học viên: 17000821, học viên lớp Cao học Kế tốn - Kiểm tốn, khóa CHKT7A, Trƣờng Đại học Cơng nghiệp Thành phố Hồ Chí Minh, tác giả đề tài Luận văn: “ Tác động văn hóa tổ chức đến chất lƣợng thơng tin báo cáo tài doanh nghiệp vừa nhỏ Tp.HCM“ Tôi cam kết đề tài nghiên cứu tác giả thực hiện, nội dung nghiên cứu trung thực chƣa công bố cơng trình nghiên cứu Tất kế thừa từ nghiên cứu trƣớc tác giả trích dẫn trình bày nguồn cụ thể mục tài liệu tham khảo Học viên Vũ Nhật Quang iv MỤC LỤC MỤC LỤC v DANH MỤC HÌNH ẢNH viii DANH MỤC BẢNG BIỂU ix DANH MỤC TỪ VIẾT TẮT xi CHƢƠNG 1TỔNG QUAN VỀ LĨNH VỰC NGHIÊN CỨU Giới thiệu chƣơng 1.1 Tổng quan nghiên cứu nƣớc 1.1.1 Nghiên cứu Gregory J Jonas Jeannot Blanchet (2000) 1.1.2 Nghiên cứu Ferdy van Beest, Geert Braam Suzanne Boelens (2009) 1.1.3 Nghiên cứu Hongjiang Xu (2003) 11 1.1.4 Nghiên cứu Michelle Hanlon, Jeffrey L Hoopes Nemit Shroff (2011) 11 1.1.5 Nghiên cứu Baydoun Willett (1995) 13 1.1.6 Nghiên cứu Shalin Chanchani, Roger Willett (2004) 15 1.1.7 Nghiên cứu Sidney J Gray & Hazel M Vint (1995) 15 1.1.8 Nghiên cứu Gerald K Chau & Sidney J Gray (2001) 17 1.2 Tổng quan nghiên cứu nƣớc 19 1.2.1 Nghiên cứu Phạm Quốc Thuần (2016) 19 1.2.2 Nghiên cứu Phan Minh Nguyệt Nguyễn Thị Phƣớc (2017) 21 1.2.3 Nhận xét nghiên cứu trƣớc hƣớng nghiên cứu 22 1.2.4 Kết luận chƣơng 22 CHƢƠNG 2CƠ SỞ LÝ THUYẾT 23 Giới thiệu chƣơng 23 2.1 Các khái niệm 23 2.1.1 Khái niệm thông tin 23 v 2.1.2 Khái niệm chất lƣợng 23 2.1.3 Khái niệm chất lƣợng thông tin 24 2.1.4 Khái niệm chất lƣợng thông tin BCTC 25 2.1.5 Quan điểm Hội đồng Chuẩn mực Kế tốn Tài Mỹ (FASB) 25 2.1.6 Quan điểm Hội đồng Chuẩn mực kế tốn tài Quốc tế (IASB) 27 2.1.7 Đo lƣờng CLTT BCTC dựa quan điểm Gray 29 2.2 Lý thuyết chiều văn hóa Hofstede (1980, 1983) 31 2.3 Kết luận chƣơng 33 CHƢƠNG PHƢƠNG PHÁP NGHIÊN CỨU 35 Giới thiệu chƣơng 35 3.1 Nghiên cứu định lƣợng 35 3.2 Mục tiêu nghiên cứu 36 3.3 Mơ hình giả thuyết nghiên cứu 36 3.4 Thang đo 37 3.4.1 Thang đo đo lƣờng CLTT BCTC 37 3.4.2 Thang đo đo lƣờng nhân tố văn hóa tổ chức tác động đến CLTT BCTC 38 3.5 Chọn mẫu 40 3.6 Bảng câu hỏi 40 3.7 Thu thập xử lý liệu 41 3.8 Kiểm định thang đo kiểm định giả thuyết 41 3.8.1 Kiểm định thang đo 41 3.8.2 Kiểm định giả thuyết 42 3.9 Kết luận 42 CHƢƠNG KẾT QUẢ NGHIÊN CỨU 44 Giới thiệu chƣơng 44 4.1 Mô tả mẫu nghiên cứu 44 4.2 Thực trang 45 4.2.1 Thực trạng CLTT BCTC 45 vi 4.2.2 Thực trạng tác động văn hóa tổ chức đến CLTT BCTC 46 4.3 Đánh giá độ tin cậy thang đo Cronbach α 46 4.4 Kiểm định giá trị thang đo (Phân tích nhân tố khám phá EFA) 50 4.4.1 Phân tích EFA cho thang đo thuộc biến độc lập 52 4.4.2 Phân tích EFA cho thang đo thuộc biến phụ thuộc 53 4.5 Phân tích hồi quy tuyến tính 56 4.6 Thảo luận kết hồi quy tuyến tính 59 4.7 Tổng hợp kết kiểm định giả thuyết nghiên cứu 60 4.8 Kết luận 61 CHƢƠNG KẾT KUẬN VÀ KIẾN NGHỊ 62 5.1 Kết luận 62 5.1.1 CLTT BCTC doanh nghiệp nhỏ TP.HCM 62 5.1.2 Kết kiểm định phân tích hồi quy 63 5.1.3 Những đóng góp nghiên cứu 63 5.2 Kiến nghị 64 5.3 Hạn chế hƣớng nghiên cứu 65 5.3.1 Hạn chế 65 5.3.2 Hƣớng nghiên cứu 66 TÀI LIỆU THAM KHẢO 67 PHỤ LỤC 72 LÝ LỊCH TRÍCH NGANG CỦA HỌC VIÊN 92 vii lƣợng định kinh tế ngƣời dùng nâng cao hiệu thị trƣờng (IASB, 2006; IASB, 2008), giảm chi phí sử dụng vốn cho công ty Tác giả sử dụng 231 báo cáo hàng năm từ công ty niêm yết thị trƣờng chứng khoán Mỹ, Anh Hà Lan năm 2005 2007 Thang đo chất lƣợng BCTC đƣợc xây dựng gồm yếu tố: - Tính thích hợp: gồm giá trị dự báo (3 biến) giá trị xác định đƣợc (1 biến) - Trình bày trung thực: gồm kiểm tra (2 biến), trung lập (1 biến), khơng sai sót trọng yếu hồn chỉnh (2 biến) - Có thể hiểu đƣợc biến - Có thể so sánh: gồm tính ổn định (4 biến) so sánh (2 biến) - Kịp thời biến Theo kết nhận đƣợc sau kiểm tra tính thích hợp đạt 3,13 điểm, trình bày trung thực đạt 3,84 điểm, hiểu đƣợc đạt 3,48 điểm, so sánh đạt 3,51 điểm kịp thời đạt 3,72 điểm Tuy nhiên, tác giả nêu nghiên cứu có số hạn chế liên quan đến tính hợp lệ độ tin cậy Tính hợp lệ phải đƣợc thiết lập cách so sánh kết đo lƣờng nhóm tác giả tới tính hữu ích báo cáo tài theo nhận định bên liên quan nhƣ nhà đầu tƣ ngƣời cho vay Ngoài ra, so sánh kết cơng cụ đo lƣờng tồn diện tác giả nêu với kết công cụ đánh giá chất lƣợng khác sử dụng mẫu làm tăng hiểu biết tính hợp lệ độ tin cậy công cụ đánh giá chất lƣợng báo cáo tài Cuối cùng, tác giả khuyến cáo nghiên cứu dựa mẫu tƣơng đối nhỏ Thang đo đo lƣờng CLTT BCTC theo nghiên cứu Ferdy van Beest, Geert Braam Suzanne Boelens (2009) đƣợc trình bày nhƣ sau (Bảng 1.1): Bảng 1.1 Thang đo CLTT BCTC; Ferdy van Beest, Geert Braam Suzanne Boelens (2009) Nội dung Mức độ Dự đốn mở rộng hữu ích cho việc kỳ vọng Ít thơng tin phi tài chính, khơng Khơng có thơng Thơng tin phi tài hữu ích cho việc tin phi tài chính hữu ích hình thành kỳ vọng Thơng tin phi tài hữu ích, hữu ích cho việc phát triển kỳ vọng Thơng tin phi tài trình bày thơng tin bổ sung giúp phát triển kỳ vọng Chỉ HC Hầu hết FV Chỉ FV Khơng có Các báo cáo hàng năm tiết lộ thông tin hội rủi ro kinh doanh Công ty sử dụng giá trị hợp lý làm sở đo lường (FV: Giá trị hợp lý/ HC: Giá gốc) Không có phản hồi Thơng tin dự đốn khơng phải Tiểu mục tiểu mục Dự đoán mở rộng Các báo cáo hàng năm tiết lộ thơng tin dự đốn Báo cáo hàng năm cung cấp thông tin phản hồi kiện thị trường khác giao dịch quan trọng ảnh hưởng đến công ty nào? Tính thích hợp Hầu hết HC Số dư FV / HC Ít phản hồi khứ Phản hồi giúp hiểu kiện Phản hồi toàn Phản hồi giao dịch ảnh diện hưởng đến cơng ty Tính trung thực Báo cáo hàng năm giải thích giả định ước tính thực rõ ràng Báo cáo thường niên giải thích rõ ràng việc lựa chọn nguyên tắc kế tốn Giải thích cụ Chỉ ước tính mơ Giải thích cụ thể Giải thích chung thể, cơng thức tả dự tốn giải thích, vv Thay đổi khơng Giải thích tối giải thích thiểu Giải thích Khơng có thay Giải thích đổi giải + hậu thích tồn diện Nhấn mạnh vào kiện tích Báo cáo thường niên nêu bật Sự kiện tiêu cực cực, Nhấn mạnh vào Cân sự kiện tích cực tiêu cực đề cập kiện tiêu cực kiện tích kiện tích cực / cách cân thảo phần đề cập; cực tiêu cực luận kết hàng năm thích khơng có kiện tiêu cực xảy Báo cáo thường niên bao gồm báo cáo kiểm tốn viên khơng đủ tiêu chuẩn Ý kiến bất lợi Ý kiến đủ điều Khước từ ý kiến kiện Báo cáo thường niên công bố Thông tin hạn rộng rãi thông tin vấn đề Khơng có mơ tả chế, khơng nằm Tiểu mục quản trị DN tiểu mục Lập luận tồn diện Tác động kiện tích cực / tiêu cực giải thích Ý kiến khơng đủ Ý kiến không đủ tiêu chuẩn: Số tiêu chuẩn: Số liệu tài + liệu tài nội Chú ý thêm đến thơng tin liên Mơ tả tồn diện quan Có thể hiểu Báo cáo thường niên tổ chức tốt Phán dựa trên: - hoàn thành mục lục - đề mục - thứ tự thành phần - tóm tắt / kết luận cuối tiểu mục Các ghi cho bảng cân đối Mơ tả ngắn, Khơng giải thích báo cáo thu nhập rõ ràng khó hiểu Đồ thị bảng làm rõ thơng tin trình bày Việc sử dụng ngôn ngữ thuật ngữ kỹ thuật dễ dàng để làm theo báo cáo hàng năm Báo cáo thường niên bao gồm bảng thuật ngữ tồn diện Điều khoản Mọi thứ Giải thích mơ tả giải thích (giả khó hiểu xảy định nào, v.v.) giải thích Khơng có đồ thị 1-2 đồ thị 3-5 đồ thị Nhiều thuật ngữ Nhiều thuật ngữ, (cơng nghiệp), giải thích tối khơng giải thiểu thích Thuật ngữ Khơng nhiều giải thích thuật ngữ, văn / bảng giải thích rõ giải Khơng có thuật ngữ, giải thích phi thường Khơng có giải Khoảng trang Hơn trang Ít trang 6-10 đồ thị 1-2 trang Hơn 10 biểu đồ Có thể so sánh Các lưu ý thay đổi sách kế tốn giải thích ý nghĩa thay đổi Thay đổi khơng Giải thích tối giải thích thiểu Các ghi cho sửa đổi ước tính đánh giá kế tốn giải thích ý nghĩa sửa đổi Sửa đổi mà không cần ghi Ghi rõ ràng Sửa đổi với Không sửa đổi / Ghi toàn + hàm ý (quá vài ghi ghi rõ ràng diện khứ) Không điều chỉnh Điều chỉnh mô tả Điều chỉnh thực năm tế (một năm) Không so sánh Chỉ với năm trước Với năm Con số kỳ kế toán trước công ty điều chỉnh ảnh hưởng triển khaikỳthay đổi Kết kế toán so sánh với kết kỳ kế tốn trước Thơng tin báo cáo hàng năm tương đương với thông tin cung cấp tổ chức khác Báo cáo hàng năm trình bày số số tài tỷ lệ Giải thích Phán dựa trên: - sách kế tốn - kết cấu - giải thích kiện Khơng có tỷ lệ Khơng có thay Giải thích đổi giải + hậu thích tồn diện Hơn năm + ghi năm + mô tả ý 10 năm + mơ tả nghĩa ý nghĩa Nói cách khác: kết luận chung so sánh với báo cáo hàng năm tổ chức khác 1-2 tỷ lệ 3-5 tỷ lệ 6-10 tỷ lệ Hơn 10 tỷ lệ 3-3,99 4-4,99 5-5,99 Kịp thời Logarit tự nhiên số ngày mà kiểm toán viên ký báo 1-1,99 cáo kiểm toán viên sau kết thúc năm sách 2-2,99 10 1.1.3 Nghiên cứu Hongjiang Xu (2003) Nghiên cứu Hongjiang Xu (2003) đề xuất mô hình đơn giản hóa cho vấn đề ảnh hƣởng đến chất lƣợng thơng tin kế tốn Ưc Các đặc điểm chất lƣợng thơng tin kế tốn đƣợc xác định viết xác, kịp thời, đầy đủ quán Tác giả tóm tắt tổng quan tài liệu xác định yếu tố ảnh hƣởng đến chất lƣợng thông tin Dựa đánh giá tài liệu nghiên cứu trƣớc, mơ hình đơn giản hóa nhân tố tác động đến chất lƣợng thơng tin kế tốn đƣợc tác giả đề xuất Các nhân tố là: ngƣời, hệ thống, tổ chức bên Sử dụng phƣơng pháp nghiên cứu định tính, tác giả tổ chức vấn với đối tƣợng nhƣ Nhà sản xuất thông tin, Ngƣời quản lý thông tin, Ngƣời sử dụng thơng tin Kiểm tốn viên nội Trên sở phân tích nghiên cứu trƣờng hợp, tác giả khẳng định rõ ràng vấn đề ngƣời, hệ thống, tổ chức đƣợc coi quan trọng chất lƣợng thơng tin kế tốn Nghiên cứu tác giả dựa sở định đính với mục đính tìm nhân tố tác động đến chất lƣợng thông tin BCTC Tác giả chƣa thực nghiên cứu định lƣợng để đánh giá mức độ tác động nhân tố nêu 1.1.4 Nghiên cứu Michelle Hanlon, Jeffrey L Hoopes Nemit Shroff (2011) Trong nghiên cứu nhóm tác giả xem xét mối quan hệ thực thi thuế chất lƣợng BCTC Mỹ Theo tác giả sử dụng hai kỹ thuật đo chất lƣợng báo cáo tài bao gồm: - Thơng qua đánh giá chất lƣợng dồn tích dựa mơ hình Dechow Dichev (2002) McNichols (2002) để đánh giá mức độ tích lũy vào giai đoạn trƣớc, giai đoạn dòng tiền Biện pháp Dechow-Dichev đƣợc xác định dựa 11 giả định chức phù hợp khoản tích lũy với hiệu kinh tế quan trọng hàng đầu Do đó, khoản tích lũy bất thƣờng đƣợc sử dụng để truyền đạt thông tin cá nhân ngƣời quản lý, tác giả hy vọng thƣớc đo chất lƣợng tích lũy Dechow-Dichev cao khoản tích lũy bất thƣờng đƣợc ƣớc tính sai sót đƣợc sử dụng để che giấu thông tin tƣơng lai nhiều so với tích lũy từ hai nguồn khác - lỗi thao tác) - Thƣớc đo khoản tích lũy tùy ý Jones phát triển (1991) Dechow et al (1995) Các khoản tích lũy tùy ý ủy quyền cho hoạt động tích lũy bất thƣờng dựa giả định cụ thể tạo thành 'tích lũy thơng thƣờng' có khả chủ nghĩa hội Tác giả sử dụng biện pháp thử nghiệm với mục đích kiểm tra thay đổi báo cáo dồn tích kế tốn việc thực thi thuế tăng lên Trong thử nghiệm mình, tác giả sử dụng giá trị tuyệt đối khoản tích lũy tùy ý, khoản tích lũy bao gồm lỗi ƣớc tính tích cực tiêu cực đƣợc sử dụng nhƣ cách để làm tăng giảm thu nhập Bài viết xác định chất lƣợng BCTC tính rõ ràng độ xác mà báo cáo tài trình bày hiệu hoạt động cơng ty Bằng q trình tổng hợp phân tích tài liệu nghiên cứu trƣớc tác giả đƣa giả thuyết là: - H1: Cơ quan thực thi thuế có liên quan tích cực với chất lƣợng BCTC - H2: Mối liên hệ tích cực quan thực thi thuế chất lƣợng BCTC cao chế giám sát bên khác yếu Để chọn mẫu tác giả bắt đầu với tất quan sát năm công ty Compustat từ năm 1992 đến 2008 với liệu tổng tài sản Mẫu cuối tác giả bao gồm 46.338 - 64.982 quan sát tùy thuộc vào thƣớc đo chất lƣợng BCTC đƣợc sử dụng Kết kiểm tra thực nghiệm cho thấy phù hợp với giả thuyết H1 quan thuế có liên quan tích cực đến chất lƣợng báo cáo tài Và phù hợp với H2 12 cho thấy quan thực thi thuế có mối liên hệ yếu với chất lƣợng BCTC với có mặt chế giám sát khác Cuối tác giả kết luận kết nghiên cứu phù hợp với lý thuyết đƣợc đề xuất Desai et al (2007) đề nghị thực quan thuế cung cấp chế giám sát ngƣời lựa chọn báo cáo họ Do đó, việc thực thi quan thuế tạo thành tính quốc gia thể chế khác có ảnh hƣởng đến hành vi báo cáo tài vƣợt chuẩn mực kế toán hành (Ball, Kothari Robin 2000) Tác giả nhận thấy nghiên cứu không đề cập đến hiệu giám sát quan thuế so với tổ chức khác, việc giám sát tăng cƣờng chất lƣợng báo cáo tài Do đó, tác giả khơng cung cấp đề nghị việc giám sát quan thuế có nên đƣợc tăng cƣờng hay không 1.1.5 Nghiên cứu Baydoun Willett (1995) Baydoun Willett (1995) sở nghiên cứu văn hóa Hofstede Gray nghiên cứu liên quan kế toán Lebanon Pháp Tác giả cho rằng: tầm quan trọng khái niệm giá trị văn hóa phù hợp văn hóa có liên quan đến tác động chúng hoạt động liên quan đến cơng bố kế tốn Tác giả tin hệ thống kế toán nƣớc phát triển chịu ảnh hƣởng tập quán kế toán phƣơng Tây, chủ nghĩa thực dân khứ, công ty đa quốc gia phƣơng tây, ảnh hƣởng hiệp hội nghề nghiệp địa phƣơng cuối ảnh hƣởng quan viện trợ cho vay có quốc gia cơng nghiệp hóa Căn quan điểm Gray nhóm nghiên cứu xác định thuộc tính CLTT BCTC (Bảng 1.2) cho thấy số mối quan hệ đặc điểm kỹ thuật, đặc điểm công bố báo cáo tài chính, ba khái niệm Gray Tính đồng nhất, Bảo thủ Bảo mật số ví dụ cách thức mà đặc điểm định tính đƣợc thể hình thức nội dung tài khoản đƣợc cơng bố Tính thống nhƣ đặc tính kỹ thuật báo cáo tài đƣợc hiểu bao gồm hai tính chất quán so 13 sánh, cách khác liên quan đến câu hỏi tính đồng rõ ràng sách kế tốn theo thời gian tính thống việc trình bày thơng tin kế toán đơn vị kế toán Bảo thủ bí mật chồng chéo tác động chúng đặc điểm định tính cịn lại Bảo thủ phù hợp với chất lƣợng thông tin đƣợc tiết lộ gắn liền với đặc tính nhƣ tính khách quan, kiểm chứng, độ tin cậy, tính trung lập nội dung hình thức Bảng 1.2 Thuộc tính CLTT BCTC, Baydoun Willett (1995) Nghiên cứu cung cấp cho tác giả thông tin mối liên quan đặc điểm chất lƣợng thông tin BCTC khái niệm đƣợc nêu Gray Từ làm sở để tác giả thực đề tài 14 Ngoài Willett lý luận văn hóa ảnh hƣởng rõ ràng đến mơi trƣờng kế toán, chẳng hạn nhƣ cấu quản lý công ty khả năng, quyền quyền hạn nhóm ngƣời dùng khác để sử dụng u cầu thơng tin Đặc biệt, có ý kiến cho văn hóa ảnh hƣởng đến thực tiễn công bố thông tin BCTC 1.1.6 Nghiên cứu Shalin Chanchani, Roger Willett (2004) Trong nghiên cứu năm 2004 Chachani Roger Willett dựa sở quan điểm Gray tiến hành đo lƣờng đặc điểm nhƣ: chủ nghĩa bảo thủ, bí mật, tính đồng tính chuyên nghiệp nghiên cứu Gray Tác giả sử dụng bảng câu hỏi để khảo sát lƣợng lớn ngƣời dùng ngƣời chuẩn bị báo cáo tài Ấn Độ New Zealand vào năm 1995-1996 Tổng cộng, 6200 bảng câu hỏi đƣợc quản lý cho ngƣời dùng ngƣời chuẩn bị tài báo cáo 1614 câu trả lời sử dụng đƣợc nhận Trong số này, 510 ngƣời đến từ New Zealand 1104 ngƣời trả lời từ Ấn Độ Kết kiểm tra độ tin cậy tƣơng đối cấu trúc dựa Cronbach‟s alpha (thang đo bậc) cho biết điểm số 0,56; 0,55; 0,34 0,21 cấu trúc đồng nhất, tính chuyên nghiệp, bí mật bảo thủ Điều cho thấy cấu trúc ban đầu tính chuyên nghiệp đồng bật Cấu trúc bí mật lên, mạnh mẽ trƣờng hợp tính chuyên nghiệp tính đồng Chủ nghĩa bảo thủ xuất để chia thành hai phần, liên quan đến hai yếu tố lý thuyết thông tin đƣợc tiết lộ đo lƣờng 1.1.7 Nghiên cứu Sidney J Gray & Hazel M Vint (1995) Nghiên cứu báo cáo kết thử nghiệm thực nghiệm mối quan hệ văn hóa thuyết minh kế tốn bối cảnh quốc tế Tác giả cho vấn đề quan trọng nghiên cứu trƣớc gợi ý khác biệt văn hóa giúp giải thích khác biệt quốc tế hệ thống kế tốn mơ hình phát triển kế toán quốc tế 15 Trọng tâm báo kiểm tra khía cạnh bí mật/minh bạch BCTC mà Gray (1988 trang 8) đề xuất "ƣu tiên bảo mật hạn chế tiết lộ thông tin doanh nghiệp cho ngƣời liên quan chặt chẽ đến quản lý tài doanh nghiệp Sử dụng sở liệu toàn diện hoạt động công bố thông tin bao gồm 27 quốc gia áp dụng phân tích hồi quy tuyến tính, kết hỗ trợ giả thuyết đƣợc đề xuất Gray (1988) bí mật tác động hành vi tiết lộ hàm giá trị văn hóa đƣợc xác định Hofstede (1980) Hình 1.2 minh họa mối liên hệ giá trị văn hóa, khía cạnh bí mật / minh bạch thực hành công bố thông tin Né tránh rủi ro Khoảng cách quyền lực Chủ nghĩa cá nhân Bí mật/ Minh bạch Thơng tin Tiết lộ Thực hành Nam tính Hình 1.2 Mối liên hệ giá trị văn hóa, khía cạnh bí mật/minh bạch thực hành cơng bố thơng tin (Sidney J Gray a & Hazel M Vint, 1995) Các tác giả đề xuất số lƣợng mục thơng tin tài phi tài doanh nghiệp đƣợc công bố công khai công ty xã hội lớn (càng thấp) thấp (càng cao) có ảnh hƣởng bí mật Giả thuyết nghiên cứu đƣợc trình bày dƣới dạng mơ hình giải thích với mức độ cơng bố thơng tin kế toán biến phụ thuộc giá trị văn hóa đƣợc liên kết với giá trị bí mật kế toán biến độc lập: 16 Thực hành tiết lộ thông tin = a- b1 (Né tránh rủi ro) - b2 (Khoảng cách quyền lực) + b3 (Chủ nghĩa cá nhân) + b4 (Nam tính) Kết cho thấy mức độ cơng bố thơng tin có tƣơng quan thuận với chủ nghĩa cá nhân nam tính tƣơng quan nghịch với né tránh rủi ro khoảng cách quyền lực Nhìn chung, kết thực nghiệm ủng hộ giả thuyết văn hóa yếu tố ảnh hƣởng đáng kể đến việc thực hành cơng bố thơng tin kế tốn Tuy nhiên, mơ hình giải thích đƣợc đề xuất khơng đƣợc hỗ trợ đầy đủ Các giá trị văn hóa (xã hội) liên quan đáng kể đến CLTT BCTC thực tế tránh không chắn chủ nghĩa cá nhân 1.1.8 Nghiên cứu Gerald K Chau & Sidney J Gray (2001) Mục đích nghiên cứu so sánh công bố thông tin BCTC Hong Kong Singapore để mở rộng bổ sung cho phát thực nghiệm trƣớc cách đánh giá tác động yếu tố môi trƣờng, đặc biệt văn hóa, cơng bố thơng tin doanh nghiệp BCTC nƣớc phát triển Các thông tin BCTC đƣợc đƣa để nghiên cứu là: thơng tin tài chính, thơng tin chiến lƣợc thơng tin phi tài Các tác giả cho nghiên cứu công bố thông tin doanh nghiệp công ty niêm yết Hong Kong Singapore có khía cạnh văn hóa tƣơng tự thể lĩnh vực thú vị để thảo luận ảnh hƣởng văn hóa kế tốn Bằng cách kiểm tra việc cơng bố thơng tin tự nguyện công ty niêm yết Hong Kong Singapore, nghiên cứu đánh giá tầm quan trọng ảnh hƣởng văn hóa Yếu tố văn hóa đƣợc coi phái sinh yếu tố môi trƣờng Theo Hofstede Bond (1988), khuynh hƣớng văn hóa Hong Kong Singapore đề xuất việc tiết lộ thơng tin bí mật mức độ tiết lộ thơng tin phải tƣơng đối thấp quy định tiết lộ đầy đủ 17 Trong nghiên cứu này, tác giả sử dụng giả thuyết bí mật/minh bạch Gray (1988) liên quan đến khía cạnh văn hóa với việc tiết lộ thơng tin nhằm mục đích phát triển giả thuyết: - Khơng có khác biệt chất mức độ tiết lộ tự nguyện công ty Hong Kong Singapore Các mẫu Hong Kong Singapore công ty công nghiệp chọn đƣợc tổng cộng 122 mẫu đó: Hong Kong 60 mẫu Singapore 62 mẫu Kết nghiên cứu: Dựa ANOVA, kết liên quan đến giả thuyết để kiểm tra ảnh hƣởng quốc gia (Hong Kong Singapore) việc công bố thông tin BCTC (Bảng 1.3) Ảnh hƣởng quốc gia khơng có ý nghĩa nhóm thơng tin tài chiến lƣợc nói chung Tuy nhiên, việc cơng bố thơng tin phi tài có ảnh hƣởng đáng kể Do giả thuyết đƣợc chấp nhận cho nhóm thơng tin chiến lƣợc tài nhƣng khơng chấp nhận cho thơng tin phi tài Bảng 1.3 Kiểm tra ảnh hƣởng quốc gia đến việc tiết lộ tự nguyện Hong Kong Singapore (Gerald K Chau & Sidney J Gray, 1997) ANOVA Nội dung F Thơng tin chiến lƣợc Thơng tin phi tài Thơng tin tài Tiết lộ tổng thể Sig 2,114 20,13 0,431 1,247 0,419 0,000 0,513 0,266 Mức độ công bố tự nguyện tƣơng tự công ty mẫu Hong Kong Singapore nhƣ đƣợc tiết lộ từ nghiên cứu hỗ trợ quan điểm thực tiễn công bố thông tin BCTC nƣớc phát triển nhƣ Hong Kong Singapore có liên quan đến biến số mơi trƣờng nhƣ văn hóa giả thuyết đƣợc ủng hộ 18 1.2 Tổng quan nghiên cứu nƣớc 1.2.1 Nghiên cứu Phạm Quốc Thuần (2016) Trong nghiên cứu nhân tố tác động đến chất lƣợng thông tin BCTC Viêt Nam năm 2016 với phạm vi nghiên cứu doanh nghiệp phi tài Trải qua q trình tổng hợp phân tích tài liệu liên quan đặc điểm chất lƣợng thông tin BCTC đƣợc đƣa viết thích đáng, trình bày trung thực, gia tăng chất lƣợng thông tin Đồng thời xây dựng thang đo chất lƣợng thông tin BCTC thang đo bậc ba gồm: - Thích hợp: Giá trị dự đoán (với biến) giá trị xác nhận (với biến) - Trình bày trung thực: Tồn vẹn (với biến), trung lập (với biến) không sai sót (với biến) - Gia tăng chất lƣợng thơng tin: Có khả so sánh (với biến), kiểm chứng (với biến), kịp thời (với biến) hiểu đƣợc (với biến) Tác giả xác định đƣa thang đo nhân tố tác động đến chất lƣợng thông tin BCTC là: - Hành vi quản trị lợi nhuận - Áp lực từ thuế - Quy mô doanh nghiệp - Niêm yết chứng khốn - Hỗ trợ từ phía nhà quản trị - Đào tạo bồi dƣỡng - Chất lƣợng phần mềm kế toán - Hiệu hệ thống kiểm soát nội - Năng lực nhân viên kế toán - Kiểm toán độc lập 19 Sử dụng phƣơng pháp nghiên cứu hỗn hợp bao gồm định tính thảo luận với chuyên gia định lƣợng thông qua bảng câu hỏi khảo sát (gồm 292 mẫu) Và kết nghiên cứu nhân tố Hỗ trợ từ phía nhà quản trị có tác động mạnh (β= 0,273), nhân tố Hành vi quản trị lợi nhuận (β= -0,229), Áp lực từ thuế (β= 0,143), Đào tạo bồi dƣỡng nhân viên (β= 0,139), Năng lực nhân viên kế toán (β=0,137) Mức độtác động nhân tố khác bao gồm Hiệu hệ thống kiểm soát nội (β= 0,130), Kiểm toán (β=0,111) Chất lƣợng phần mềm kế tốn (β= 0,100) Trong số có hai nhân tố tác động ngƣợc chiều đến chất lƣợng thông BCTC Hành vi quản trị lợi nhuận Áp lực từ thuế Các nhân tố khác tác động chiều đến chất lƣợng thông tin BCTC Về CLTT BCTC kết cho thấy thực trạng CLTT BCTC DN Việt Nam theo kết khảo sát tác giả đƣợc đạt số điểm bình quân 3,76/5 điểm Trong số thành phần yếu cấu thành nên CLTT BCTC - Các thuộc tính gia tăng CLTT BCTC đƣợc đánh giá khả quan với số điểm bình quân 4,03 - Thành phần Thích hợp có số điểm bình quân 3,70 cho thấy BCTC DN chƣa đƣợc đánh giá cao khía cạnh Giá trị dự đoán (3,73 điểm) Giá trị xác nhận (3,68 điểm) - Thành phần Trình bày trung thực đƣợc đánh giá mức độ thấp thành phần với số điểm bình quân 3,56 điểm thực kết đáng để suy ngẫm Sở dĩ thành phần có giá trị thấp khía cạnh Trung lập CLTT BCTC DN Việt Nam đƣợc đánh giá mức thấp với số điểm 2,98/5 20 1.2.2 Nghiên cứu Phan Minh Nguyệt Nguyễn Thị Phước (2017) Trong nghiên cứu xác định đo lƣờng mức độ ảnh hƣởng nhân tố đến chất lƣợng thơng tin kế tốn trình bày BCTC doanh nghiệp niêm yết Tác giả tổng hợp đƣa đặc tính chất lƣợng thơng tin BCTC để làm sở nghiên cứu là: tính thích hợp, tính hiểu đƣợc, tính đáng tin cậy tính so sánh đƣợc Nghiên cứu đƣợc thực hiên 145 mẫu gồm nhân viên kế toán, kiểm toán, nhà đầu tƣ chứng khoán, nhân viên tƣ vấn đầu tƣ tài chính, nhân viên tài tín dụng ngân hang cá nhân hoạt động liên quan tài Dựa vào nghiên cứu trƣớc trải qua qua trình nghiên cứu định tính tác giả đề xuất mơ hình nghiên cứu với nhân tố tác động đến chất lƣợng thông tin kế tốn doanh nghiệp niêm yết (Hình 1.3): Nhà quản trị DN Lợi ích chi phí lập BCTC Việc lập trình bày BCTC Chất lƣợng TTKT trình bày BCTC DN niêm yết Trình độ nhân viên kế toán Thuế Mục tiêu lập BCTC Rủi ro kiểm tốn BCTC Hình 1.3 Các nhân tố tác động đến CLTT BCTC, Phan Minh Nguyệt Nguyễn Thị Phƣớc (2017) 21 Kết nghiên cứu cho thấy có nhân tố tác động đến thơng tin kế tốn là: nhà quản trị doanh nghiệp, thuế, rủi ro kiểm tốn, lợi ích chi phí lập BCTC, việc lập trình bày BCTC, nhân tố khơng ảnh hƣởng trình độ nhân viên kế tốn, mục tiêu lập BCTC 1.2.3 Nhận xét nghiên cứu trước hướng nghiên cứu Căn vào nghiên cứu đƣợc trình bày tham khảo số nghiên cứu đề tài Việt Nam giới tác giả rút số nhận xét: Về đo lƣờng CLTT BCTC: đo lƣờng CLTT BCTC theo phƣơng pháp trực tiếp chủ yếu đƣợc thực sở tham khảo thuộc tính chất lƣợng thơng tin đƣợc ban hành tổ chức nghề nghiệp kế toán nhƣ FASB, IASB Bên cạnh đó, đo lƣờng CLTT BCTC sở quan điểm Gray hƣớng nhận đƣợc quan tâm nghiên cứu CLTT BCTC khoảng thời gian gần nghiên cứu nƣớc Đối với nghiên cứu nhân tố tác động đến CLTT BCTC, nhân tố tác động đa dạng nhƣ quy mơ DN, thuế, kiểm tốn … Tuy nhiên nhân tố văn hóa tổ chức cịn đề cập, nghiên cứu Việt Nam Trên sở đặc điểm hạn chế nghiên cứu trƣớc, nghiên cứu hƣớng đến đo lƣờng CLTT BCTC theo quan điểm Gray trọng đến tác động nhân tố thuộc văn hóa tổ chức đến CLTT BCTC 1.2.4 Kết luận chương Chƣơng khảo cứu nghiên cứu nƣớc vấn đề liên quan đến CLTT BCTC nhƣ nhân tố tác động đến CLTT BCTC Từ kế thừa giá trị nghiên cứu nhƣ tìm lỗ hổng nghiên cứu qua đề xuất mục tiêu, đối tƣợng phạm vi nghiên cứu cho luận văn 22 ... học Cơng nghiệp Thành phố Hồ Chí Minh, tác giả đề tài Luận văn: “ Tác động văn hóa tổ chức đến chất lƣợng thơng tin báo cáo tài doanh nghiệp vừa nhỏ Tp.HCM“ Tơi cam kết đề tài nghiên cứu tác giả... lƣợng thông tin báo cáo tài nhƣ tác động nhân tố văn hóa tổ chức doanh nghiệp vừa nhỏ Đồng thời, nghiên cứu phân tích vấn đề đặt nhƣ hàm ý sách nhằm nâng cao chất lƣợng thơng tin báo cáo tài doanh. .. ĐỀ TÀI: Tác động văn hóa tổ chức đến chất lƣợng thơng tin báo cáo tài doanh nghiệp vừa nhỏ Tp.HCM NHIỆM VỤ VÀ NỘI DUNG: Tìm hiểu thực trạng CLTT BCTC sở đo lƣờng theo quan điểm Gray DN nhỏ vừaTác động của văn hóa tổ chức đến chất lượng thông tin báo cáo tài chính trong các doanh nghiệp vừa và nhỏ tại tp HCM

36

12

0

THÔNG TIN TÀI LIỆU

Thông tin cơ bản

| Tiêu đề | Tác Động Của Văn Hóa Tổ Chức Đến Chất Lượng Thông Tin Báo Cáo Tài Chính Trong Các Doanh Nghiệp Vừa Và Nhỏ Tại Tp.HCM |

|---|---|

| Tác giả | Vũ Nhật Quang |

| Người hướng dẫn | Tiến Sĩ Phạm Quốc Thuần |

| Trường học | Trường Đại Học Công Nghiệp Thành Phố Hồ Chí Minh |

| Chuyên ngành | Kế toán |

| Thể loại | Luận Văn Thạc Sĩ |

| Năm xuất bản | 2021 |

| Thành phố | Thành Phố Hồ Chí Minh |

| Định dạng | |

|---|---|

| Số trang | 36 |

| Dung lượng | 798,24 KB |

Nội dung

Ngày đăng: 18/06/2022, 15:34

HÌNH ẢNH LIÊN QUAN

TRÍCH ĐOẠN

Nghiên cứu của Michelle Hanlon, Jeffrey L Hoopes và Nemit Shroff

Nghiên cứu của Sidney J Gray & Hazel M Vint (1995)

Nghiên cứu của Gerald K Chau & Sidney J Gray (2001)

Nghiên cứu của Phạm Quốc Thuần (2016)

TÀI LIỆU CÙNG NGƯỜI DÙNG

-

324 6 0

-

99 3 0

-

145 2 0

-

91 9 0

-

114 3 0

-

116 2 0

TÀI LIỆU LIÊN QUAN

-

12 13 0

-

13 13 0

-

25 642 1

-

19 38 4

-

21 126 20

-

64 16 0

-

123 13 0

-

1 34 0