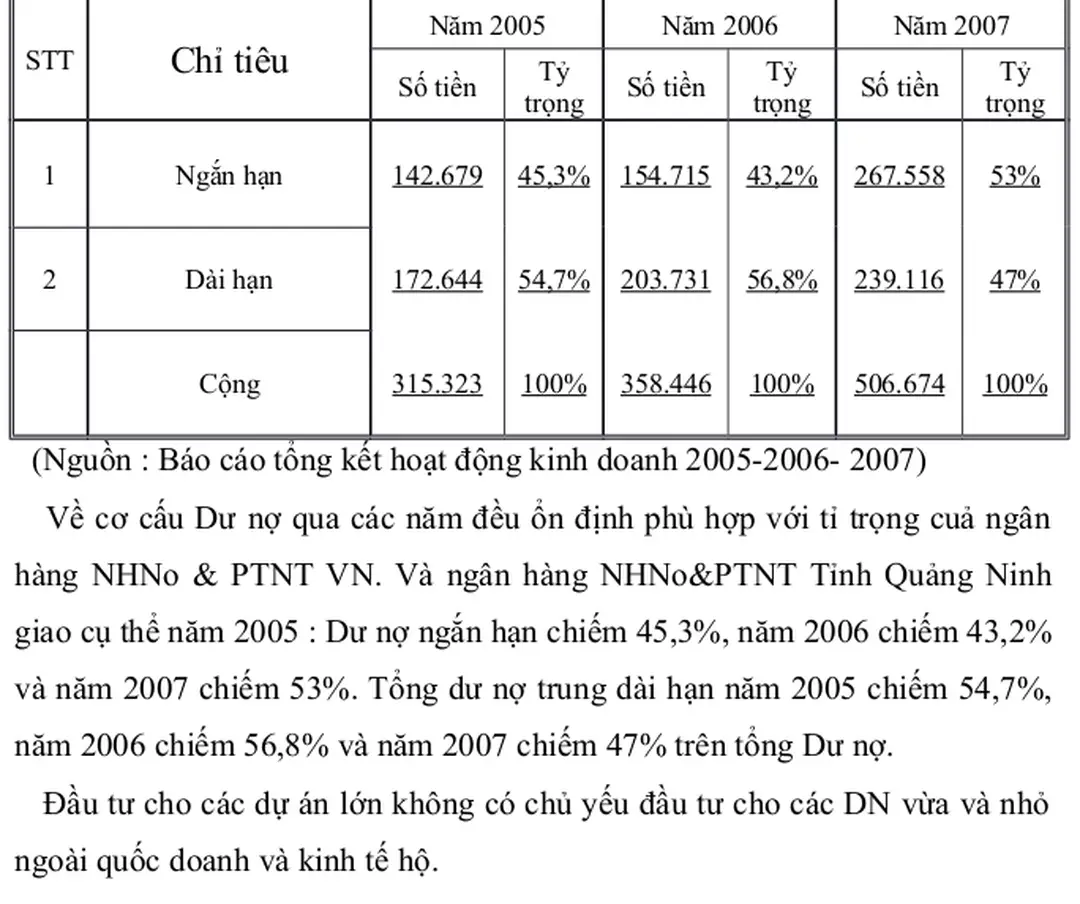

Thực trạng chất lượng tín dụng tại NHNo

42

283

0

Tài liệu đã được kiểm tra trùng lặp

THÔNG TIN TÀI LIỆU

Thông tin cơ bản

| Tiêu đề | Thực trạng chất lượng tín dụng tại NHNo |

|---|---|

| Tác giả | Đỗ Đức Ninh |

| Trường học | Trường Đại Học Nông Nghiệp |

| Chuyên ngành | Ngân hàng |

| Thể loại | Chuyên đề tốt nghiệp |

| Thành phố | Quảng Ninh |

| Định dạng | |

|---|---|

| Số trang | 42 |

| Dung lượng | 83,31 KB |

Nội dung

Ngày đăng: 07/10/2013, 16:20

HÌNH ẢNH LIÊN QUAN

TRÍCH ĐOẠN

TÀI LIỆU CÙNG NGƯỜI DÙNG

-

26 233 0

-

33 303 0

-

25 312 0

-

34 510 0

-

25 382 0

-

37 311 0

TÀI LIỆU LIÊN QUAN

-

42 283 0

-

21 267 0

-

21 235 0

-

42 406 0

-

22 190 0

-

32 216 0

-

41 309 0

-

42 315 4