74 Hoàn thiện kế toán nguyên vật liệu tại Công ty Cổ phần Sông Đà 207

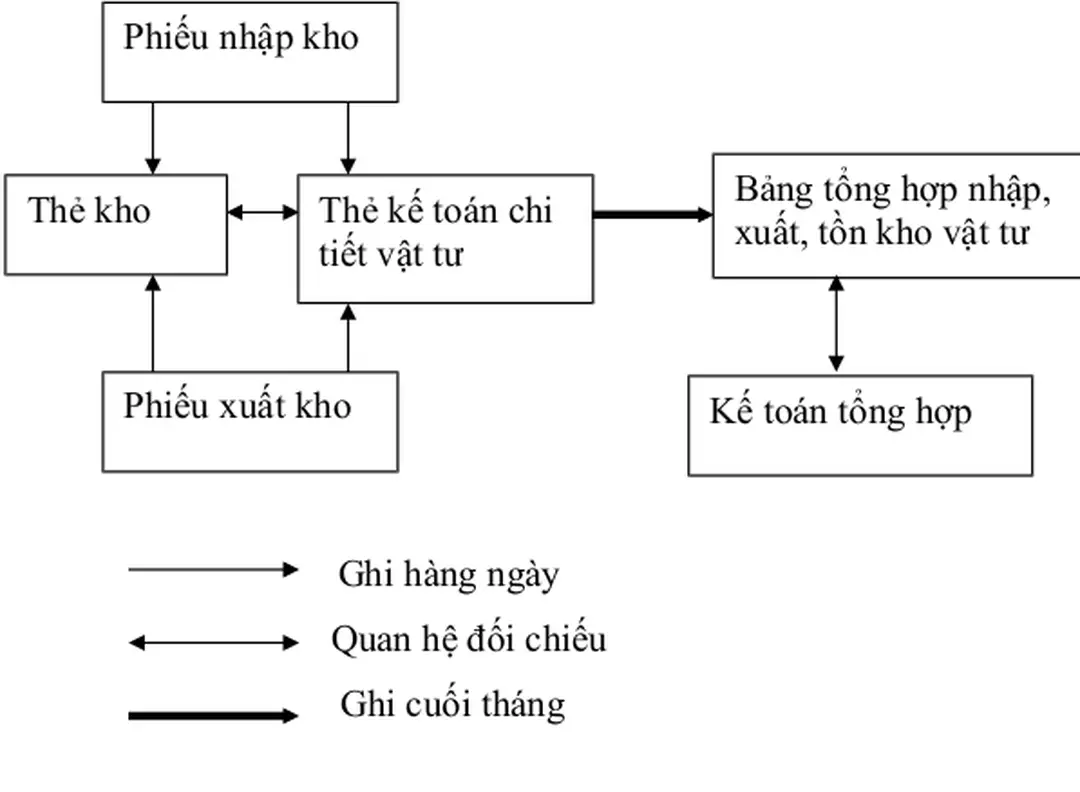

[...]... tiết vật liệu) : ghi giảm giá vốn vật liệu xuất kho - Vật liệu giảm do phát hiện thiếu qua kiểm kê, căn cứ vào biên bản kiểm kê vật tư, kế toán phản ánh: Nợ TK 632: giá vật liệu thiếu trong định mức, ghi tăng giá vốn hàng tiêu thụ Nợ TK 138 (1381): giá trị vật liệu thiếu không rõ nguyên nhân Có TK 152 (Chi tiết vật liệu) : giá trị vật liệu thiếu tại kho - Vật liệu giảm do đánh giá lại: Nợ TK 412: Phần. .. KẾ TOÁN SỬ DỤNG KẾ TOÁN NGUYÊN, VẬT LIỆU Theo quyết định số 15/2006/QĐ-BTC, mỗi doanh nghiệp căn cứ vào quy mô và đặc điểm hoạt động, yêu cầu quản lí và trình độ của cán bộ kế toán, điều kiện trang bị kỹ thuật tính toán để lựa chọn một hình tức sổ kế toán phù hợp Kế toán NVL sử dụng 4 hình thức sổ kế toán sau: - Hình thức kế toán nhật kí chung - Hình thức kế toán nhật kí - chứng từ - Hình thức kế toán. .. xuất kho vật liệu trong kì kế toán sẽ ghi sổ theo giá hạch toán và cuối kì sẽ điều chỉnh giá hạch toán sang giá thực tế theo công thức: Giá thực tế của vật Giá hạch toán của vật liệu xuất dùng trong kì (hay tồn kho cuối kì) = liệu xuất dùng trong kì Hệ số giá vật liệu (hoặc tồn kho cuối kì) Trong đó: Hệ số giá vật liệu = Giá thực tế vật liệu tồn đầu kì và nhập trong kì Gía hạch toán vật liệu tồn... trong kế toán phân tích để tính giá phí NVL Khi nhập kho: Ghi Nợ TK nguyên, vật liệu Khi xuất kho: Ghi Có TK nguyên, vật liệu Tuy nhiên, để theo dõi tình hình nhập, xuất, tồn kho hàng trên sổ kế toán một cách thường xuyên liên tục thì hệ thống kế toán tổng quát 1982 của Pháp cũng cho phép áp dụng phương pháp kê khai thường xuyên 1.5.3.KẾ TOÁN NGUYÊN VẬT LIỆU Ở MỸ Khác với kế toán Pháp, hệ thống kế toán. .. trị vật liệu thừa chưa rõ nguyên nhân, chờ xử lí + Vật liệu tăng do nhận lại vốn góp: Nợ TK 152 (Chi tiết từng loại vật liệu) : giá trị vốn góp thu hồi bằng vật liệu Có TK 222, 223: ghi giảm vốn góp liên doanh, liên kết 1.3.3 KẾ TOÁN TÌNH HÌNH BIẾN ĐỘNG GIẢM NGUYÊN, VẬT LIỆU Trong các doanh nghiệp, vật liệu giảm chủ yếu là do xuất dùng cho sản xuất kinh doanh Đối với các doanh nghiệp xây dựng thì vật liệu. .. của thủ kho và kế toán NVL như trên đã hình thành nên phương pháp hạch toán chi tiết vật liệu giữa kho và phòng kế toán Kế toán chi tiết vật liệu cũng như công cụ, dụng cụ nhỏ (gọi tắt là vật tư) đòi hỏi phản ánh cả về giá trị, số lượng, chất lượng từng thứ (từng danh điểm) vật tư theo từng kho và từng người phụ trách vật chất Trong thực tế hiện nay có ba phương pháp kế toán chi tiết vật tư sau: Phương... hạch toán thực chất là phương pháp bình quân cả kỳ dự trữ, tuy nhiên khi áp dụng phương pháp này thì có ưu điểm hơn đó là việc ghi sổ kế toán chi tiết vật liệu khá dễ làm, đơn giản, phản ánh được kịp thời tình hình biến động vật liệu tăng giảm trong kì nhưng độ chính xác chưa cao vì còn mang tính bình quân 12 1.2 KẾ TOÁN CHI TIẾT NGUYÊN, VẬT LIỆU 1.2.1 CHỨNG TỪ SỬ DỤNG KẾ TOÁN CHI TIẾT NGUYÊN, VẬT LIỆU... song là phương pháp kế toán chi tiết vật tư mà ở kho vật tư và ở bộ phận kế toán vật tư (thuộc phòng kế toán) đều sử dụng thẻ, ở kho sử dụng thẻ kho, còn ở bộ phận kế toán vật tư sử dụng thẻ kế toán chi tiết vật tư 14 Vì thế phương pháp này được gọi là phương pháp thẻ song song Công việc cụ thể ở từng bộ phận như sau: - Ở Kho: Thủ kho dùng thẻ kho để phản ánh tình hình nhập, xuất, tồn vật tư về mặt số... thiết kế theo nguyên tắc của một trong bốn hình thức kế toán hoặc kết hợp các hình thức theo quy định - Trình tự ghi sổ: (1) Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán cùng loại để ghi sổ, xác định TK ghi Nợ, TK ghi Có để nhập dữ liệu vào máy vi tính theo các bảng, biểu được thiết kế sẵn trên phần mềm kế toán (2) Cuối tháng (hoặc bất cứ thời điểm nào cần thiết) kế. .. chứng từ kế toán về nguyên, vật liệu phải được tổ chức luân chuyển theo trình tự thời gian hợp lí, do kế toán trưởng quy định phục vụ cho việc phản ánh, ghi chép tổng hợp số liệu kịp thời của các bộ phận liên quan 1.2.2 PHƯƠNG PHÁP KẾ TOÁN CHI TIẾT NGUYÊN, VẬT LIỆU Việc quản lí nhập, xuất, tồn kho hàng ngày được thực hiện chủ yếu ở bộ phạn kho và phòng kế toán của doanh nghiệp Thủ kho và kế toán NVL 123doc.vn74 Hoàn thiện kế toán nguyên vật liệu tại Công ty Cổ phần Sông Đà 207

101

344

0

Tài liệu đã được kiểm tra trùng lặp

THÔNG TIN TÀI LIỆU

Thông tin cơ bản

| Định dạng | |

|---|---|

| Số trang | 101 |

| Dung lượng | 1,33 MB |

Nội dung

Ngày đăng: 21/03/2013, 17:50

Nguồn tham khảo

| Tài liệu tham khảo | Loại | Chi tiết |

|---|---|---|

| 1: Giáo trình kế toán doanh nghiệp 1 và 3 – Viện Đại học Mở Hà Nội (Chủ biên: PGS-TS: Nguyễn Văn Công) | Khác | |

| 2: Giáo trình kế toán tài chính – trường ĐH kinh tế Quốc dân | Khác | |

| 3: Hướng dẫn thực tập tốt nghiệp các chuyên ngành của khoa Kinh Tế và Quản Lý – ĐH Bách Khoa Hà Nội | Khác | |

| 6: Website: www.tapchiketoan.com.vn | Khác | |

| 7: Chuẩn mực kế toán 02, quyết định 149/2001QĐ – BTC | Khác |

HÌNH ẢNH LIÊN QUAN

TRÍCH ĐOẠN

KẾ TOÁN TèNH HèNH BIẾN ĐỘNG GIẢM NGUYấN, VẬT LIỆU

CÁC HèNH THỨC SỔ KẾ TOÁN SỬ DỤNG KẾ TOÁN NGUYấN, VẬT LIỆU

HèNH THỨC KẾ TOÁN CHỨNG TỪ GHI SỔ

CHUẨN MỰC KẾ TOÁN QUỐC TẾ VỀ NGUYấN, VẬT LIỆUGiới thiệu chung về cụng ty

ĐẶC ĐIỂM TỔ CHỨC BỘ MÁY QUẢN LÍ CễNG TY ĐẶC ĐIỂM TỔ CHỨC CễNG TÁC KẾ TOÁN Ở CễNG TY Đặc điểm tổ chức bộ sổ kế toỏnTÀI LIỆU CÙNG NGƯỜI DÙNG

-

55 399 0

-

91 378 0

-

63 576 0

-

76 616 1

-

98 333 1

-

75 505 1

TÀI LIỆU LIÊN QUAN

-

101 344 0

-

91 290 1

-

10 342 0

-

59 50 0

-

59 285 0

-

73 974 8

-

79 913 4

-

36 612 3