THỰC TRẠNG KIỂM TOÁN HÀNG TỒN KHO TRONG KIỂM TOÁN BÁO CÁO TÀI CHÍNH TẠI CÔNG TY KIỂM TOÁN TƯ VẤN XÂY DỰNG VIỆT NAM

69

384

0

Tài liệu đã được kiểm tra trùng lặp

THÔNG TIN TÀI LIỆU

Thông tin cơ bản

| Tiêu đề | Thực trạng kiểm toán hàng tồn kho trong kiểm toán báo cáo tài chính tại công ty kiểm toán tư vấn xây dựng Việt Nam |

|---|---|

| Trường học | Công ty Kiểm toán Tư vấn Xây dựng Việt Nam |

| Thể loại | báo cáo |

| Thành phố | Hà Nội |

| Định dạng | |

|---|---|

| Số trang | 69 |

| Dung lượng | 127,61 KB |

Nội dung

Ngày đăng: 28/09/2013, 23:20

HÌNH ẢNH LIÊN QUAN

TRÍCH ĐOẠN

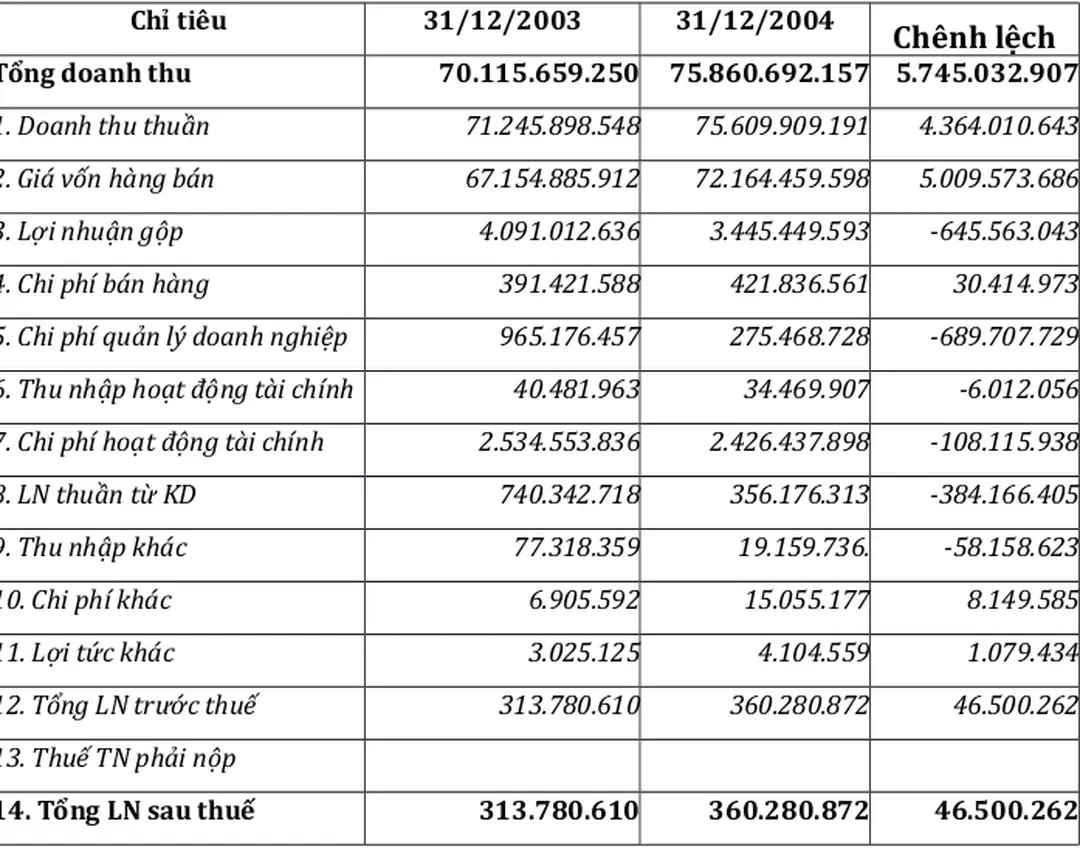

Bảng 4: Phân tích sơ bộ báo cáo kết quả kinh doanh của công ty E

Hệ thống kế toán:

THỰC HIỆN KẾ HOẠCH KIỂM TOÁN:

cộng dồn và đúng. Nhận xét: kiểm toán viên phát hiện có chênh lệch giữa thực tế và sổ sách của công ty F Tuy nhiên theo tính toán thì chênh lệch này nằm Chi thuê ngoài gia công sản phẩm 6277 331 535.900 Mẫu biểu 6: Giấy làm việc số 4E. Mẫu biểu 10: Giấy làm việc số 4F.TÀI LIỆU CÙNG NGƯỜI DÙNG

-

34 466 1

-

29 806 2

-

38 393 0

-

27 307 0

-

47 471 0

-

42 272 0

TÀI LIỆU LIÊN QUAN

-

Kế toán chi phí xây dựng công trình Bưu điện Đan Phượng tại Công ty Cổ phần Tư vấn Xây dựng Việt Anh65 159 0

-

Kế toán chi phí xây dựng công trình Bưu điện Đan Phượng tại Công ty Cổ phần Tư vấn Xây dựng Việt Anh64 77 0

-

69 384 0

-

52 359 0

-

108 543 0

-

96 531 0

-

106 280 0

-

122 398 0