Phan tich tinh hinh tai chinh cua cong ty CP xay dung so 2 ha giang

44

4

0

THÔNG TIN TÀI LIỆU

Thông tin cơ bản

| Tiêu đề | Phân Tích Tình Hình Tài Chính Của Công Ty CP Xây Dựng Số 2 Hà Giang |

|---|---|

| Tác giả | Nguyễn Tiến Luật |

| Trường học | Trường Đại Học Xây Dựng |

| Chuyên ngành | Tài Chính |

| Thể loại | luận văn tốt nghiệp |

| Thành phố | Hà Giang |

| Định dạng | |

|---|---|

| Số trang | 44 |

| Dung lượng | 675,56 KB |

Nội dung

Ngày đăng: 11/10/2022, 15:46

HÌNH ẢNH LIÊN QUAN

TRÍCH ĐOẠN

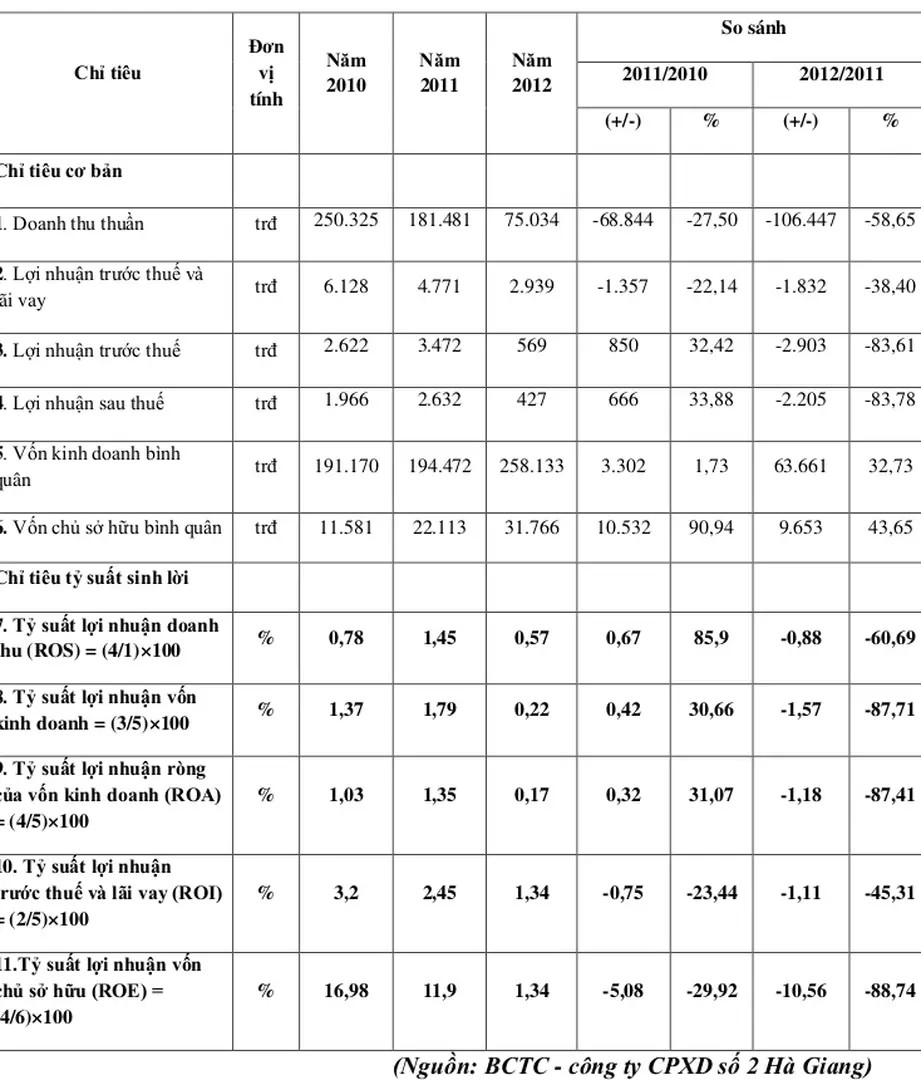

Tổng lợi nhuận kế toán

Số lãi tiền vay Vốn kinh doanh bình Tỷ suất lợi nhuận trƣớc thuế và lãi vay (ROI)TÀI LIỆU CÙNG NGƯỜI DÙNG

-

109 8 0

-

77 2 0

-

86 9 0

-

57 7 0

-

45 2 0

-

143 5 0

TÀI LIỆU LIÊN QUAN

-

44 4 0

-

78 13 0

-

81 20 0

-

97 19 0

-

82 95 0

-

81 287 3

-

97 80 0

-

97 215 0