giới thiệu kênh phân phối sản phẩm gạch Tuynel và công tác quản trị kênh phân phối sản phẩm tại công ty Cổ Phần Sành sứ Xây Dựng Thăng Bình

Trang 1MỤC LỤC LỜI CẢM ƠN

BẢN GIAO NHIỆM VỤ KHOÁ LUẬN TỐT NGHIỆP

NHẬN XÉT CỦA ĐƠN VỊ THỰC TẬP

MỤC LỤC 1

DANH MỤC BẢNG BIỂU 4

DANH MỤC CÁC HÌNH 5

DANH MỤC VIẾT TẮT 6

LỜI MỞ ĐẦU 7

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ QUẢN TRỊ KÊNH PHÂN PHỐI 9

1.1 Tổng quan về phân phối và kênh phân phối 9

1.1.1 Phân phối 9

1.1.1.1 Khái niệm về phân phối 9

1.1.1.2 Vai trò của phân phối 9

1.1.1.3 Chức năng của phân phối: 9

1.1.1.4 Mục tiêu của phân phối 10

1.1.2 Kênh phân phối 10

1.1.2.1 Khái niệm về kênh phân phối 10

1.1.2.2 Vai trò của kênh phân phối 10

1.1.2.3 Chức năng của kênh phân phối 10

1.1.2.4 Cấu trúc của kênh phân phối 11

1.1.2.5 Các thành viên của kênh phân phối 14

1.2 Quản trị kênh phân phối 15

1.2.1 Khái niệm quản trị kênh phân phối 15

1.2.2 Nội dung của công tác quản trị kênh phân phối 16

1.2.2.1 Tuyển chọn thành viên kênh phân phối 16

1.2.2.2 Chính sách kích thích các thành viên kênh phân phối 18

1.2.2.3 Quản lý các xung đột trong kênh phân phối 20

1.2.2.4 Chính sách đánh giá các thành viên trong kênh phân phối 21

1.3 Những nhân tố ảnh hưởng đến quá trình phân phối 22

1.3.1 Xử lý đơn đặt hàng 22

1.3.2 Lưu kho 22

1.3.3 Xác định lượng hàng tồn 22

1.3.4 Chọn phương tiện vận chuyển 22

CHƯƠNG 2: THỰC TRẠNG CÔNG TÁC QUẢN TRỊ KÊNH PHÂN PHỐI SẢN PHẨM GẠCH TUYNEL CỦA CÔNG TY CỔ PHẦN SÀNH SỨ XÂY DỰNG THĂNG BÌNH 24

Trang 22.1 Giới thiệu khái quát về Công ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình 24

2.1.1 Lịch sử hình thành và phát triển 24

2.1.2 Chức năng và nhiệm vụ của công ty 25

2.1.2.1 Chức năng của công ty 25

2.1.2.2 Nhiệm vụ của công ty 25

2.1.3 Đặc điểm cơ cấu tổ chức của công ty 25

2.1.3.1 Sơ đồ cơ cấu tổ chức 25

2.1.3.2 Chức năng, nhiệm vụ của các phòng ban 27

2.1.4 Nguồn lực của công ty 29

2.1.4.1 Tình hình cơ sở vật chất của công ty 29

2.1.4.2 Tình hình nhân sự của công ty 30

2.1.4.3 Tình hình tài chính của công ty 31

2.1.5 Phân tích môi trường kinh doanh của Công ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình 37

2.1.5.1 Môi trường vĩ mô 37

2.1.5.2 Môi trường vi mô 42

2.1.6 Đặc điểm thị trường gạch Tuynel Quảng Nam 45

2.2 Thực trạng công tác quản trị kênh phân phối sản phẩm gạch Tuynel của công ty cổ phần sành sứ xây dựng Thăng Bình 47

2.2.1 Cấu trúc kênh phân phối sản phẩm gạch Tuynel 47

2.2.1.1 Kênh phân phối trực tiếp (Kênh cấp 0) 47

2.2.1.2 Kênh phân phối gián tiếp 48

2.2.2 Thực trạng hoạt động quản trị kênh phân phối sản phẩm gạch Tuynel 52

2.2.2.1 Tuyển chọn thành viên kênh phân phối 53

2.2.2.2 Chính sách kích thích các thành viên kênh phân phối 55

2.2.2.3 Quản lý các xung đột trong kênh phân phối 57

2.2.2.4 Chính sách đánh giá các thành viên trong kênh phân phối 58

2.2.3 Đánh giá công tác quản trị kênh phân phối sản phẩm gạch Tuynel 60

2.2.3.1 Ưu điểm 61

2.2.3.2 Nhược điểm 61

CHƯƠNG 3: GIẢI PHÁP HOÀN THIỆN CÔNG TÁC QUẢN TRỊ KÊNH PHÂN PHỐI SẢN PHẨM GẠCH TUYNEL TẠI CÔNG TY CỔ PHẦN SÀNH SỨ XÂY DỰNG THĂNG BÌNH 62

3.1 Sự cần thiết phải hoàn thiện công tác quản trị kênh phân phối sản phẩm gạch Tuynel 62

3.2 Những căn cứ đưa ra giải pháp hoàn thiện 62

3.2.1 Phương hướng kinh doanh của công ty 62

Trang 33.2.2 Mục tiêu kinh doanh của công ty 62

3.2.3 Đánh giá những điểm mạnh, điểm yếu, nguy cơ, cơ hội của Công Ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình 62

3.2.3.1 Điểm mạnh 62

3.2.3.2 Điểm yếu 63

3.2.3.3 Nguy cơ 63

3.2.3.4 Cơ hội 63

3.3 Giải pháp hoàn thiện công tác quản trị kênh phân phối sản phẩm gạch Tuynel tại Công ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình 63

3.3.1 Hoàn thiện chính sách tuyển chọn các thành viên của kênh phân phối sản phẩm gạch Tuynel tại Công ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình 63

3.3.1.1 Bổ sung các tiêu chuẩn tuyển chọn 64

3.3.1.2 Bổ sung phương pháp tuyển chọn thành viên kênh 65

3.3.2 Hoàn thiện các chính sách kích thích các thành viên trong kênh phân phối 68

3.3.2.1 Tìm ra các trở ngại trong công tác tiêu thụ sản phẩm 68

3.3.2.2 Chính sách kích thích các thành viên kênh phân phối 69

3.3.3 Giải quyết các xung đột phát sinh trong kênh 70

3.3.4 Hoàn thiện các chính sách đánh giá các thành viên trong kênh phân phối 71

3.3.4.1 Tiêu chuẩn đánh giá các thành viên kênh 72

3.3.4.2 Phương pháp đánh giá 74

KẾT LUẬN 75 TÀI LIỆU THAM KHẢO

PHỤ LỤC

Trang 4DANH MỤC CÁC BẢNG

Bảng 2.1: Cở sở vật chất, máy móc thiết bị 29

Bảng 2.2: Cơ cấu nguồn lao động Công ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình 30

Bảng 2.3: Bảng cân đối kế toán của công ty qua các năm (2009-2011) 32

Bảng 2.4: Báo cáo kết quả hoạt động kinh doanh của công ty qua các năm (2009-2011) 34 Bảng 2.5: Các thông số tài chính năm 2009 - 2011 36

Bảng 2.6: Bảng tốc độ tăng trưởng 37

Bảng 2.7: Bảng GDP bình quân đầu người 38

Bảng 2.8: Bảng tỷ lệ lạm phát 38

Bảng 2.9: Bảng kết quả tiêu thụ theo kênh trực tiếp của công ty 48

Bảng 2.10: Bảng kết quả tiêu thụ qua trung gian là nhà bán buôn và nhà bán lẻ 51

Bảng 2.11: Thống kê số trung gian bán buôn và bán lẻ 51

Bảng 2.12: Bảng kết quả tiêu thụ qua trung gian là đơn vị xây dựng 52

Bảng 2.13: Bảng tiêu chuẩn lựa chọn 54

Bảng 2.14: Kế hoạch chiết khấu 56

Bảng 2.15: Mức độ tăng trưởng của các trung gian phân phối qua 3 năm 2009-2011 59

Trang 5DANH MỤC CÁC HÌNH

Hình 1.1 Sơ đồ phân loại những người tham gia vào kênh 12

Hình 1.2 Sơ đồ các loại kênh phân phối 12

Hình 2.1: Sơ đồ tổ chức công ty 26

Hình 2.2: Sơ đồ kênh phân phối trực tiếp của công ty 47

Hình 2.3: Sơ đồ kênh phân phối gián tiếp của công ty 49

Hình 2.4: Sơ đồ kênh phân phối cấp 1 49

Hình 2.5: Sơ đồ kênh phân phối cấp 2 49

Hình 2.6: Sơ đồ kênh phân phối cấp 3 50

Trang 6DANH MỤC VIẾT TẮT

DTBH&CCDV : Doanh thu bán hàng và cung cấp dịch vụ

DTT về BH&CCDV: Doanh thu thuần về bán hàng và cung cấp dịch vụ

ĐHKTQĐ : Đại học kinh tế quốc dân

PGS.TS : Phó giáo sư tiến sỹ

Trang 7LỜI MỞ ĐẦU

Với tình hình cạnh tranh ngày càng khốc liệt như hiện nay, việc sản xuất sản phẩmgì đã không còn là quan trọng nhất Tiêu thụ sản phẩm, đưa sản phẩm tới tay người tiêudùng như thế nào đã trở thành một vấn đề quan trọng sống còn của các doanh nghiệp Vàtiêu thụ sản phẩm chính là chức năng phân phối trong hoạt động marketing tổng thể củadoanh nghiệp Thông qua hoạt động của kênh phân phối, doanh nghiệp truyền tải haycung ứng những giá trị cho khách hàng mục tiêu của mình, đó không chỉ là giá trị của sảnphẩm mà còn là giá trị của các dịch vụ bổ sung đi kèm với sản phẩm đấy

Tại thị trường Việt Nam hiện nay, trong bất kì ngành nghề nào thì hoạt động tiêuthụ sản phẩm cũng đóng vai trò cực kì quan trọng Hầu hết các công ty đều xác định đượchoạt động phân phối có vai trò lớn như thế nào trong tổng thể hoạt động kinh doanh củacông ty, tuy nhiên với mỗi một công ty cụ thể, kinh doanh trong những ngành sản xuất cụthể thì hoạt động phân phối sẽ có những đặc điểm khác nhau, nhiệm vụ khác nhau,… Vàcác kênh phân phối sẽ tạo nên lợi thế cạnh tranh phân biệt giữa các doanh nghiệp bởi vìkênh phân phối là cầu nối của công ty đến với người tiêu dùng

Có thể đã đến lúc họ phải tập trung sự chú ý nhiều hơn vào các kênh phân phốicủa họ như là một cơ sở cho sự cạnh tranh có hiệu quả trên thị trường Rất nhiều doanhnghiệp nhận thấy rằng để cạnh tranh thành công, họ không phải chỉ cung cấp sản phẩmvà dịch vụ tốt hơn đối thủ cạnh tranh mà còn phải làm cho chúng sẵn có ở đúng thời gian,địa điểm và phương thức mà người tiêu dùng mong muốn Chỉ có qua tổ chức và quản lýcác kênh phân phối khoa học những khả năng này mới được thực hiện và có thể đem lạihiệu quả kinh doanh cho doanh nghiệp mà thôi Nếu một công ty mà tổ chức kênh phânphối không phù hợp thì lượng sản phẩm tiêu thụ không cao dẫn đến việc kinh doanhkhông hiệu quả Mặt khác nếu một công ty có kênh phân phối hợp lý thì không nhưngđem lại hiệu quả kinh doanh mà còn đưa công ty đến với những đỉnh cao mới, trụ vữngtrong môi trường kinh doanh đầy biến động

Nhận thấy tầm quan trọng của công tác quản trị hệ thống kênh phân phối, sau mộtthời gian thực tập tại Công ty Cổ phần sành sứ xây dựng Thăng Bình, thấy được năng lựckinh doanh và thực trạng công tác quản trị kênh phân phối sản phẩm của công ty em đã

chọn đề tài:“ Hoàn thiện công tác quản trị kênh phân phối sản phẩm gạch Tuynel tại Công Ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình ” làm đề tài luận văn tốt nghiệp.

Trang 8thành tựu và hạn chế của công tác quản trị kênh phân phối của công ty.

Đề xuất một số giải pháp nhằm khắc phục những hạn chế đó

Đối tượng và phạm vi nghiên cứu.

+ Đối tượng: công tác quản trị kênh phân phối sản phẩm gạch Tuynel tại công ty

cổ phần sành sứ xây dựng Thăng Bình

+ Phạm vi nghiên cứu:

- Thời gian nghiên cứu: 3 năm, từ năm 2009-2011

- Không gian nghiên cứu: Công ty cổ phần sành sứ xây dựng Thăng Bình và thịtrường Quảng Nam

Phương pháp nghiên cứu và thu thập số liệu.

Phương pháp nghiên cứu: phương pháp phân tích

Nguồn số liệu: thu thập dữ liệu thứ cấp từ nội bộ công ty, giáo trình và thôngtin trên mạng internet

Kết cấu khóa luận.

Khóa luận gồm có 3 phần chính như sau:

Chương 1: Cơ sở lý luận về quản trị kênh phân phối

Chương 2: Thực trạng công tác quản trị kênh phân phối sản phẩm gạch Tuynelcủa công ty cổ phần sành sứ xây dựng Thăng Bình

Chương 3: Giải pháp hoàn thiện công tác quản trị kênh phân phối sản phẩmgạch Tuynel của công ty cổ phần sành sứ xây dựng Thăng Bình

Vì điều kiện, trình độ và khả năng hạn chế, bài luận văn của em không thể tránhkhỏi những thiếu sót và khiếm khuyết Em chân thành cảm ơn sự đóng góp ý kiến quí báucủa cô giáo Thạc sỹ Trần Phương Hạnh và các cô chú, anh chị trong phòng kinh doanhcủa Công Ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình đã tận tình giúp đỡ em hoàn thànhbáo cáo này

Một lần nữa, em xin chân thành cảm ơn !

Trang 9CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ QUẢN TRỊ KÊNH PHÂN PHỐI

1.1 Tổng quan về phân phối và kênh phân phối

1.1.1 Phân phối

1.1.1.1 Khái niệm về phân phối

Phân phối là hoạt động rất quan trọng nằm trong khâu cuối cùng của quá trìnhsản xuất và tiêu thụ sản phẩm Để thấy được kết quả của hoạt động sản xuất cần phảiqua một quá trình luân chuyển hàng hoá đến để bán cho người tiêu dùng hoạt động đóđược gọi là phân phối sản phẩm.1

Phân phối trong hoạt động Marketing là một khái niệm của kinh doanh, nhằmđịnh hướng và thực hiện việc chuyển giao quyền sở hữu giữa người bán và người mua,đồng thời việc tổ chức, điều hòa, phối hợp các tổ chức trung gian khác nhau bảo đảmcho hàng hóa tiếp cận và khai thác tối đa các loại nhu cầu của thị trường

1.1.1.2 Vai trò của phân phối

- Đối với các nhà sản xuất:

Qua quá trình phân phối, tính hữu ích của sản phẩm được xã hội thừa nhận về mặthàng, số lượng, chất lượng , khi đó doanh nghiệp mới thu hồi được vốn, lợi nhuận vàquá trình sản xuất kinh doanh diễn ra liên tục

- Đối với người tiêu dùng:

Phân phối giúp thoả mãn tốt hơn nhu cầu ngày càng cao của người tiêu dùng vềhàng hóa, dịch vụ Nó còn là quá trình hướng dẫn tiêu dùng, gợi mở nhu cầu tiêu dùng

1.1.1.3 Chức năng của phân phối 2 :

Phân phối vật chất: tức là một sản phẩm được hoàn chỉnh sau khi sản xuất rakhông hoàn toàn một cách trực tiếp cho người tiêu dùng vì sự tách rời về không gian sửdụng và tiêu dùng, sản xuất với số lượng lớn và tiêu dùng với số lượng nhỏ, do đó màthông qua hoạt động phân phối sản phẩm mà sản phẩm vật chất sẽ đến được người tiêudùng nhanh hơn, người tiêu dùng tiếp xúc được với sản phẩm gần hơn Phân phối vậtchất nhằm rút ngắn thời gian và không gian giữa sản xuất và tiêu dùng

Phân phối thương mại: là nhiệm vụ kinh doanh cơ bản nhằm thực hiện chứcnăng lưu thông hàng hoá phục vụ cho đời sống và sản xuất của nhân dân Là khâu quantrọng nối liền sản xuất với tiêu dùng, đảm bảo cân đối giữa cung và cầu đối với hànghoá cụ thể, phân phối thương mại nhằm rút ngắn khoảng cách về nhận thức và giá trịhàng hoá

1 Quản trị hệ thống phân phối sản phẩm - Trương Đình Chiến,GS.PTS Nguyễn Văn Thường, trường ĐHKTQD khoa Marketing, nhà xuất bản thống kê Hà Nội, năm 1999.

Trang 101.1.1.4 Mục tiêu của phân phối

Đảm bảo tất cả các khách hàng trong thị trường mục tiêu có cơ hội mua sắm sảnphẩm Trước hết muốn có lợi nhuận thì phải có doanh thu, tức là doanh số bán của công

ty phải cao, cho nên mục tiêu trước mắt của công ty là phải có nhiều chi nhánh, đại lý bánhàng tại mọi thị trường, phải có đội ngũ bán hàng có trình độ và phải đào tạo kỹ để đảmbảo được yêu cầu của khách hàng, đặc biệt là đối với khách hàng mục tiêu

Đảm bảo tất cả các thành viên trong kênh phân phối phải có mối quan hệ vớinhau Một công ty, một doanh nghiệp có thể có nhiều chi nhánh mà thông qua các chinhánh với nhau để tạo ra mối quan hệ tốt đẹp giữa các thành viên trong kênh

1.1.2 Kênh phân phối

1.1.2.1 Khái niệm về kênh phân phối

Theo Philipe Kotler 3: “Một kênh tiêu thụ là tất cả các cơ cấu quan hệ với nhau,

cùng dựa vào nhau trong quá trình đưa sản phẩm hoặc dịch vụ từ người cung cấp hoặc người phục vụ đến người tiêu dùng hoặc đến hộ kinh doanh thương mại”.

Như vậy, có thể hiểu kênh phân phối là tập hợp những cá nhân hay cơ sở kinhdoanh phụ thuộc lẫn nhau liên quan đến quá trình tạo ra và chuyển sản phẩm hay dịch

vụ từ người sản xuất đến người tiêu dùng

1.1.2.2 Vai trò của kênh phân phối

Kênh phân phối đóng vai trò rất quan trọng nó làm nhiệm vụ đưa sản phẩm từnơi sản xuất đến tay người tiêu dùng cuối cùng sao cho thoả mãn được nhu cầu vàmong muốn của khách hàng về số lượng và chủng loại sản phẩm, thời gian và nơi chốnđược cung cấp, chất lượng của sản phẩm và mức giá mà khách hàng có thể chấp nhậnđược

Kênh phân phối đã trở thành công cụ cạnh tranh quan trọng trong dài hạn khi nótrở thành một phần tài sản của công ty Nó giúp giảm bớt những khó khăn khi đưa sảnphẩm vào thị trường nâng cao uy tín và vị thế của doanh nghiệp và góp phần nâng caogiá trị của doanh nghiệp

Kênh phân phối tăng cường khả năng liên kết và sự hợp tác giữa các cá nhân vàtổ chức hoạt động trong các lĩnh vực sản xuất, phân phối tiêu thụ trong một mục đíchchung, cung cấp các sản phẩm và dịch vụ cho người tiêu dùng cuối cùng đồng thời thoảmãn những mục tiêu riêng của mỗi bên

1.1.2.3 Chức năng của kênh phân phối

Chức năng chính của kênh phân phối là làm công việc chuyển hàng hoá từ nhàsản xuất tới người tiêu dùng Những thành viên của kênh phân phối thực hiện một sốchức năng chủ yếu sau:

3 Quản tri Marketing: Vũ Trọng Hùng, Phan Thăng dịch của Philip Kotler, nhà xuất bản thống kê, 1997

Trang 11Thông tin: nghiên cứu thu thập thông tin cần thiết để lập kế hoạch và tạo thuận

lợi cho việc trao đổi

Cổ động: kích thích tiêu thụ - soạn thảo và truyền bá thông tin về hàng hoá Tiếp xúc: thiết lập mối liên hệ - tạo dựng và duy trì mối quan hệ với những

người mua tiềm ẩn

Cân đối: hoàn thiện hàng hoá- làm cho hàng hoá đáp ứng được những yêu cầu

của người mua Việc này liên quan đến các hoạt dạng hoạt động như sản xuất, phânloại, lắp ráp và đóng gói

Thương lượng: những việc thoả thuận với nhau về giá cả và những điều kiện

khác để thực hiện các bước tiếp theo là chuyển giao quyền sở hữu hay quyền sử dụng

Phân phối vật phẩm: tổ chức lưu thông hàng hoá - vận chuyển và bảo quản, dự

trữ hàng hoá

Tài trợ: đảm bảo kinh phí - tìm kiếm và sử dụng nguồn vốn để bù đắp các chi

phí hoạt động của kênh

Chia sẻ rủi ro: gánh chịu trách nhiệm về hoạt động của kênh.

Việc thực hiện năm chức năng đầu hỗ trợ cho các việc ký kết các hợp đồng, cònviệc thực hiện ba chức năng còn lại thì hỗ trợ cho việc hoàn tất thương vụ đã ký kết

1.1.2.4 Cấu trúc của kênh phân phối

a Khái niệm: Cấu trúc kênh là tập hợp các thành viên của kênh mà các công việc

phân phối được phân chia cho họ được tổ chức như thế nào? Mỗi cấu trúc kênh khácnhau có cách phân chia các công việc phân phối cho các thành viên của kênh khác nhau

b Các yếu tố cơ bản ảnh hưởng đến cấu trúc kênh

Có 3 yếu tố cơ bản ảnh hưởng đến cấu trúc kênh:

- Chiều dài của kênh: Được xác định bởi số cấp độ trung gian có mặt trong kênh.Khi số cấp độ tăng lên kênh như được tăng lên về chiều dài

- Bề rộng của kênh: Biểu hiện ở số lượng trung gian ở mỗi cấp độ của kênh

- Các loại trung gian ở mỗi cấp độ của kênh

c Cấu trúc kênh điển hình của hàng hoá tiêu dùng cá nhân

Một kênh phân phối có thể chia thành cấu trúc chính thức và cấu trúc bổ trợ:

+ Cấu trúc chính thức bao gồm các doanh nghiệp sở hữu hàng hoá, chịu rủi ro vàthực hiện các chức năng Makerting được coi là thành viên của kênh

+ Cấu trúc bổ trợ bao gồm các tổ chức khác thực hiện các dịch vụ bổ trợ cho cácthành viên kênh, tạo điều kiện dễ dàng cho các hoạt động phân phối như việc vận tải, lưukho Cụ thể hơn, chúng ta định nghĩa cấu trúc bổ trợ như là một nhóm các tổ chức và các

Trang 12đơn vị trợ giúp cho các thành viên của kênh trong việc thực hiện các công việc phân phối Trong sự phát triển cấu trúc phụ thuộc, để thực hiện các công việc này, người quản lý kênh đang liên quan đến tổ chức bổ trợ, những người nằm ngoài quá trình quyết định kênh và họ nhìn chung không liên quan nhiều đến kênh như các thành viên trong kênh Vì vậy người quản lý không phải đàm phán hoặc phân chia công việc với họ trên cơ sở giống như các thành viên kênh

Hình 1.1 Sơ đồ phân loại những người tham gia vào kênh

Trong phạm vi đề tài, chỉ nghiên cứu cấu trúc chính thức

d Sơ đồ các loại kênh phân phối

Sơ đồ các loại kênh phân phối được phân loại theo cấu trúc chính thức

Hình 1.2 Sơ đồ các loại kênh phân phối

Kênh không cấp

Kênh cấp 1

Người sản

Kênh

trực tiếp

Người sản

Người bán lẻ

Người sản

Người bán lẻ

Người bán buôn

Kênh

gián tiếp

Người sản xuất

Người bán lẻ

Người môi giới

Người bán buôn

Người sdcc

Tất cả những người tham gia vào kênh phân phối

Các tổ chức bổ trợ (Thuộc cấu trúc bổ trợ)

Thành viên của kênh (Thuộc cấu trúc chính

thức)

Người SDCC

Người bán lẻ

Người

bán buôn

Người

sản

xuất

Cty bảo hiểm

Cty tài chính

Cty kho hàng

Cty vận tải

Có thực hiện đàm

phán

Không tham gia đàm

phán

Kênh cấp 3 Kênh cấp 2

Trang 13* Kênh trực tiếp (Kênh không cấp): Đây là loại kênh phân phối trực tiếp từ người

sản xuất đến người tiêu dùng cuối cùng không thông qua các trung gian phân phối

Ưu điểm:

Nó đảm bảo sự giao tiếp chặt chẽ của nhà sản xuất

Tăng cường trách nhiệm trên thị trường

Đảm bảo tính chủ đạo của nhà sản xuất trong phân phối

Thông tin mà nhà sản xuất thu được sẽ thực hơn và hữu ích hơn, nhà sản xuấtđược tiếp xúc trực tiếp với khách hàng, nắm bắt được nhu cầu của họ một cách dễ dànghơn là thông qua các trung gian phân phối

Hạn chế:

Trình độ chuyên môn hoá thấp

Tổ chức và quản lý kênh sẽ phức tạp hơn, vốn của công ty chu chuyển chậm

Nguồn nhân lực bị phân tán

Áp dụng: Cho các loại hàng hoá dễ hỏng, dễ vỡ và những loại hàng hoá đòi hỏi

kỹ thuật cao, phải có sự hướng dẫn sử dụng một cách tỷ mỷ hoặc cũng có thể sử dụng vớinhững hàng hoá mà người sản xuất độc quyền phân phối phù hợp với nền sản xuất có quy

mô nhỏ, quan hệ thị trường hẹp

* Kênh gián tiếp: Nhà sản xuất bán hàng cho người tiêu dùng thông qua các cấp

trung gian như: Các đại lý, các nhà bán buôn, bán sỉ, bán lẻ… Kênh gián tiếp gồm có cáckênh như: Kênh rút gọn, kênh phân phối đầy đủ, kênh đặc biệt

Kênh cấp một (Kênh rút gọn): để hàng hoá đến tay người tiêu dùng, nhà sản

xuất thông qua người bán lẻ

Khó khăn trong việc kiểm soát giá cả, các chương trình…

Kênh cấp hai ( Kênh phân phối đầy đủ): Trong kênh, ngoài người bán lẻ còn

có thêm người bán buôn, cấu trúc này thường được sử dụng phổ biến cho những loạihàng hoá có giá trị thấp, được mua thường xuyên

Trang 14 Kênh cấp ba (Kênh đặc biệt): Nó được sử dụng khi có nhiều nhà sản xuất

nhỏ và nhiều người bán lẻ Môi giới được sử dụng để giúp cung cấp thông tin về sản xuấtvà tiêu dùng, thông tin về cung cầu trên thị trường nhờ đó hàng hoá có thể vận hànhthông suốt đến thị trường mục tiêu

Loại kênh cấp 3 và 4 là loại kênh dài và đầy đủ nhất Đây là loại kênh phổ biếntrong phân phối hàng hoá Nó giải quyết được xung đột: sản xuất tập trung, tiêu dùngrộng khắp Tuy nhiên với việc sử dụng kênh dài thì chi phí cho việc thiết lập kênh là lớn,việc điều hành và quản lý kênh phân phối gặp nhiều khó khăn Vì vậy, nhà quản lý cầnphải đầu tư và quản lý một cách thích hợp để tránh trùng lặp và giảm chi phí xuống

1.1.2.5 Các thành viên của kênh phân phối

Tương ứng với hai cấu trúc chính thức và bổ trợ của kênh, những người tham giavào kênh được chia thành hai nhóm là các thành viên kênh và các tổ chức bổ trợ Cácthành viên kênh tham gia vào công việc đàm phán phân chia công việc phân phối vàchuyển quyền sở hữu hàng hóa Các tổ chức bổ trợ cung cấp các dịch vụ Marketingchuyên môn hóa trên cơ sở tái hợp đồng với các thành viên Họ không sở hữu hàng hóavì vậy họ không chịu trách nhiệm trước kết quả hoạt động cuối cùng của kênh Như vậyquan điểm xác định các thành viên kênh ở đây là dựa trên các chức năng Marketing vànhững công việc phân phối mà họ đảm nhận trong kênh

Các thành viên của kênh bao gồm:

- Người sản xuất (Người nhập khẩu)

- Người trung gian

- Người tiêu dùng cuối cùng

a Người sản xuất

Người sản xuất được coi là người khởi nguồn của các kênh Marketing phân phối

Họ cung cấp cho thị trường những sản phẩm và dịch vụ nhằm làm thoả mãn nhu cầu củathị trường

b Người trung gian: Họ được chia làm hai nhóm:

● Các trung gian bán buôn

Các trung gian bán buôn bao gồm các doanh nghiệp và các cá nhân mua hàng hoá

để bán lại cho các doanh nghiệp hoặc tổ chức khác Trên thực tế, các doanh nghiệp có thểvừa bán buôn vừa bán lẻ, họ được coi là nhà bán buôn nếu tỷ trọng bán buôn chủ yếutrong doanh số Những người bán buôn được chia ra làm ba loại chính :

+ Người bán buôn sở hữu hàng hóa thực sự

+ Đại lý, môi giới và nhà bán buôn hưởng hoa hồng

+ Chi nhánh và đại diện bán của nhà sản xuất

Trang 15Mỗi trung gian bán buôn có quy mô, phương thức kinh doanh và sức mạnh thịtrường riêng, vì vậy họ có thể đóng những vai trò khác trong kênh Marketing phân phối.Nhưng nhìn chung các tổ chức bán buôn vẫn chủ yếu là các doanh nghiệp vừa và nhỏ trừmột số ngành tồn tại tổ chức bán buôn độc quyền.

Bên cạnh đó, người bán buôn còn mang lại nhiều lợi ích cho khách hàng của họnhư: đảm bảo sự sẵn sàng của sản phẩm, cung cấp dịch vụ khách hàng (vận chuyển, sửachữa, bảo hành, tư vấn kỹ thuật, thực hiện tín dụng và trợ cấp tài chính)

Đại lý, môi giới và các trung gian bán buôn ăn hoa hồng là các trung gian độc lập,đảm nhiệm tất cả hoặc phần lớn các công việc kinh doanh của họ Họ không sở hữu hànghóa mà họ phân phối nhưng họ có liên quan thật sự đến các chức năng đàm phán về muabán trong khi hoạt động thay mặt cho các khách hàng của họ Họ thường nhận được thunhập dưới hình thức hoa hồng trên doanh số bán hoặc khoản lệ phí nhất định

● Các trung gian bán lẻ

Người bán lẻ bao gồm các doanh nghiệp và cá nhân bán hàng hoá trực tiếp chongười tiêu dùng cá nhân hoặc hộ gia đình Vai trò của người bán lẻ trong các kênhMarketing phân phối là phát hiện nhu cầu của khách hàng, tìm kiếm và bán những hànghoá mà khách hàng mong muốn, ở thời gian, địa điểm và theo cách thức nhất định Ngườibán lẻ hoàn thành các tập hợp hàng hóa phù hợp với người tiêu dùng, sẵn có ở mọi thờigian cho người tiêu dùng

c Người sử dụng cuối cùng

Người sử dụng cuối cùng bao gồm cả người sử dụng cá nhân và tổ chức, là điểmđến cuối cùng của hàng hóa và dịch vụ Chỉ khi nào hàng hóa tới được người sử dụngcuối cùng, quá trình phân phối mới hoàn thành Người sử dụng cuối cùng đóng vai tròquan trọng trong kênh phân phối vì họ có quyền lựa chọn những kênh khác nhau để cungcấp hàng hóa cho họ

1.2 Quản trị kênh phân phối

1.2.1 Khái niệm quản trị kênh phân phối

Quản trị kênh được hiểu là toàn bộ các công việc quản lý điều hành hoạt động của

hệ thống kênh nhằm đảm bảo sự hợp tác giữa các thành viên kênh đã được lựa chọn qua

đó thực hiện các mục tiêu phân phối của doanh nghiệp

Quản trị kênh nhằm đảm bảo sự hợp tác của các thành viên trong kênh nhưngkhông phải thụ động mà là chủ động, doanh nghiệp cần sử dụng những biện pháp tíchcực, có kế hoạch để đảm bảo sự hợp tác Quản trị kênh cũng phải nhằm vào những mụctiêu phân phối định trước

Tuy nhiên, quản trị kênh phân phối là một vấn đề hết sức quan trọng mà doanhnghiệp nào cũng phải quan tâm chú ý cẩn thận Tiến hành quản trị kênh phân phối không

Trang 16phải là hoạt động thụ động mà là chủ động.

1.2.2 Nội dung của công tác quản trị kênh phân phối

1.2.2.1 Tuyển chọn thành viên kênh phân phối

Việc tuyển chọn các thành viên rất quan trọng, nó ảnh hưởng đến sự tồn tại vàhoạt động của kênh Do đó, việc tuyển chọn các thành viên trong kênh là một việc làm rấtcần thiết, phải được cân nhắc cẩn thận và kỹ càng, không thể phó thác cho sự ngẫu nhiênhay tình cờ Quá trình tuyển chọn các thành viên của kênh phân phối gồm 3 bước cơbản:

- Bước 1: Tìm kiếm các thành viên có khả năng

- Bước 2: Xác định các tiêu chuẩn lựa chọn Sau khi đã phát triển được một danhsách các thành viên tương lai của kênh, bước tiếp theo là đánh giá khả năng của các thành

viên dựa vào các tiêu chuẩn lựa chọn.

- Bước 3: Bảo đảm các thành viên kênh tương lai này chắc chắn tham gia kênh.

a Tìm kiếm các thành viên có khả năng

Mỗi nhà sản xuất đều có khả năng khác nhau trong việc thu hút các trung gian đủtiêu chuẩn cho kênh phân phối đã chọn của mình Có rất nhiều thông tin khác nhau giúpcho người quản lý kênh tìm ra các thành viên xứng đáng và phù hợp Những nguồn thôngtin quan trọng nhất bao gồm:

Quảng cáo: đây là phương pháp tìm kiếm các trung gian tiềm năng Bởi vì,các loại quảng cáo trên các tạp chí thương mại,truyền hình… có thể đưa ra một số lượnglớn về các thành viên trong kênh tiềm năng để lựa chọn

Tham gia hội chợ thương mại hoặc hội nghị Bằng việc tham gia các hộinghị này người sản xuất có thể xem xét rất nhiều thành viên có tiềm năng của kênh trongcùng một không gian và thời gian

Các hiệp hội thương mại, các chi nhánh, các tạp chí thương mại: các doanhnghiệp có bán những sản phẩm liên quan hoặc tương tự, các cuộc trưng bày thương mạivà các thông tin truyền miệng đều là những nguồn thông tin có giá trị về các trung gianmà doanh nghiệp mong muốn có

Thông qua người bán lại: nhiều doanh nghiệp tìm thông tin về các thànhviên tiềm năng của kênh thông qua các điều tra trực tiếp từ các trung gian có buôn bándòng sản phẩm của doanh nghiệp Đối với một số doanh nghiệp sản xuất đây là mộtnguồn thông tin chính về các thành viên tiềm năng

Lực lượng bán bên ngoài là một phần quan trọng để tìm kiếm các thànhviên trong kênh Người bán có vị trí tốt nhất để biết các thành viên tiềm tàng của kênhtrong vùng của chính doanh nghiệp hơn bất kì ai trong hãng Họ có thể thu nhận thông tin

Trang 17về các trung gian có giá trị Người bán thường xuyên có có quan hệ với người quản lý vàngười bán của trung gian thương mại chính Người bán cũng có thể có các thành viêntriển vọng thật sự được sắp xếp ưu tiên nếu Công ty quyết định rằng các thành viên hiệntại của nó ở vùng lãnh thổ đó phải được thay đổi hoặc bổ sung.

Khách hàng của trung gian là một nguồn thông tin giúp các nhà sản xuấtthấy rằng nhiều khách hàng rất nhiệt tình đóng góp ý kiến chân thành về các trung gian

Từ nguồn thông tin khác: người sản xuất có thể sử dụng một số nguồnthông tin khác để tìm kiếm các trung gian tiềm năng trong kênh như: Phòng thương mạivà công nghiệp, ngân hàng, các nhà buôn bán bất động sản địa phương, các nhà tư vấnđộc lập…

b Các tiêu chuẩn trong việc tuyển chọn thành viên kênh

Dưới đây, chúng ta sẽ xem xét kỹ về một số tiêu chuẩn quan trọng trong tuyểnchọn thành viên kênh

- Điều kiện tín dụng và tài chính: Các nhà sản xuất đều xác định điều tra về tình

hình tài chính và tín dụng của các trung gian triển vọng là quan trọng Đây là tiêu chuẩnđược sử dụng nhiều nhất để lựa chọn các thành viên trong kênh phân phối tương lai

- Sức mạnh bán hàng: Một thước đo phổ biến là chất lượng của lực lượng bán

hàng là số lượng người bán đang làm việc là tiêu chuẩn để đánh giá từng thành viên kênhtiềm năng

(4) Chất lượng dòng sản phẩm: Nhà sản xuất tìm các trung gian kinh doanh dòngsản phẩm có chất lượng tương đương hay tốt hơn chứ không muốn các sản phẩm có chấtlượng xấu hay không có danh tiếng, vô danh

- Danh tiếng: Các nhà sản xuất sẽ loại bỏ những trung gian không thể tạo được

danh tiếng cho sản phẩm của họ như những cửa hàng loại xoàng mà bán sản phẩm caocấp

- Bao phủ thị trường: Là việc mà nhà sản xuất tìm kiếm những trung gian có khả

năng bao phủ thị trường hiện tại và tương lai và tránh sự trùng lặp của các trung gian

Trang 18Đây là tiêu thức rất được nhà sản xuất quan tâm khi họ tiến hành lựa chọn trung gian.

- Hiệu suất bán hàng: Là việc nhà sản xuất quan tâm đến các trung gian có lực

lượng bán hàng hiệu quả thông qua doanh thu, thị phần của trung gian

- Sự kế thừa: Là những trung gian trước đây được điều khiển bởi những người

thành công và giờ đây là truyền lại cho thế hệ sau, thường là những người ít có kinhnghiệm nên biến này nhà sản xuất sẽ ít quan tâm hơn

- Khả năng quản lý: Đây là nhân tố quan trọng để trở thành thành viên kênh Một

trong những nhân tố chính của khả năng quản lý là tổ chức, lãnh đạo, khả năng duy trì lựclượng bán hàng, lực lượng bán hàng lành nghề thường là thể hiện khả năng quản trị tốt

- Thái độ: Sự nhiệt tình và hăng hái của các trung gian tương lai, điều cần thiết

cho mối quan hệ lâu dài với nhà sản xuất

- Quy mô: Quy mô kinh doanh của trung gian phân phối càng lớn thì doanh số

cũng từ đó mà đi lên, hơn nữa các thành viên như vậy thường được tổ chức tốt về lựclượng bán hàng Đây là tiêu chuẩn quan trọng để trở thành thành viên của kênh phânphối

Quá trình tuyển chọn thành viên kênh phân phối là một quá trình hai chiều có tácđộng qua lại giữa người tuyển chọn và người được chọn Vì vậy doanh nghiệp phải cóchiến lược thuyết phục họ bằng cách đưa ra những lợi ích tiềm năng của hệ thống kênh

c Thuyết phục các thành viên của kênh

Nhà sản xuất, trừ các nhà sản xuất đã có uy tín và hình ảnh đặc biệt, không thể chờđợi các trung gian có chất lượng tự đứng vào đội ngũ để trở thành thành viên kênh Hầuhết các nhà sản xuất vẫn cần phải thực hiện nhiều công việc để đảm bảo thuyết phụcđược các trung gian tốt tham gia phân phối sản phẩm Tất cả các biện pháp nhằm chuyểntới thành viên kênh triển vọng sự đảm bảo trợ giúp của công ty để họ chắc chắn sẽ thànhcông trong kênh này Đông cơ của các trung gian là họ biết được nhà sản xuất ủng hộ vàtrợ giúp những gì? Càng cụ thể bao nhiêu càng tốt bấy nhiêu

Trong khi nhà sản xuất có thể đưa ra nhiều lợi ích nhằm lôi kéo thành viên kênh,thì đa số thành viên kênh thường đánh giá cao những đảm bảo của nhà sản xuất trong 4lĩnh vực sau:

+ Dòng sản phẩm mang lại lợi nhuận tốt

+ Sự giúp đỡ về quảng cáo xúc tiến

+ Sự giúp đỡ về quản lý

+ Các chính buôn bán công bằng và quan hệ hữu nghị

1.2.2.2 Chính sách kích thích các thành viên kênh phân phối

Các trung gian phải thường xuyên được kích thích để làm việc tốt nhất Trước hết,

Trang 19nhà sản xuất phải tìm hiểu nhu cầu và mong muốn của thành viên trong kênh bởi vì cáctrung gian là doanh nghiệp kinh doanh độc lập, họ là một thị trường độc lập, họ có sứcmạnh riêng, có chiến lược kinh doanh riêng có nhiều phương pháp các nhà sản xuấtthường sử dụng để khuyến khích thành viên kênh hoạt động, trong đó có 3 phương phápphổ biến là hợp tác, thiết lập quan hệ thành viên và xây dựng chương trình phân phối.Các phương pháp này đều tập trung vào việc tạo ra quan hệ liên kết chặt chẽ trong kênh.Chúng chỉ khác nhau ở mức độ kế hoạch hoá và điều khiển từ chỗ chỉ là các biện phápkhuyến khích đơn lẻ không được tính toán trước đến thiết lập một hệ thống marketingchiều dọc có quy hoạch và giá trị một cách chuyên nghiệp Có chương trình phân phối,nhà sản xuất lập ra một bộ phận nằm trong bộ phận marketing để hoạch định quan hệ vớicác trung gian phân phối, nó xác định nhu cầc của các trung gian và xây dựng các chươngtrình phân phối để giúp các thành viên kênh hoạt động đạt mức tối ưu Một số chính sáchtiêu biểu như: chính sách thanh toán, chính sách chiết khấu, chính sách hỗ trợ…

- Chính sách thanh toán: Tùy theo khách hàng mới hay cũ, lớn hay nhỏ, có quan

hệ làm ăn tốt đẹp với doanh nghiệp hay không? các khoản nợ trước đây có đúng hẹn haykhông thì doanh nghiệp sẽ thỏa thuận với khách hàng về thời hạn thanh toán

- Chính sách chiết khấu và hoa hồng: Hầu hết các doanh nghiệp đều điều chỉnh

giá thông thường của mình để thưởng cho những khách hàng vì một số đáp ứng tốt của

họ như trả tiền sớm, khối lượng mua hàng cao, mua hàng vào mùa thấp điểm, những điềuchỉnh giá này được gọi là chiết khấu và nó có nhiều hình thức khác nhau:

+ Chiết khấu tiền mặt: Chiết khấu tiền mặt là sự giảm giá cho những người muanào thanh toán sớm Một ví dụ tiêu biểu: Nếu người bán ghi là “2/10 net 30” có nghĩaviệc thanh toán được kéo dài trong vòng 30 ngày, nhưng người mua có thể được lợi 2%trên giá nếu thanh toán hóa đơn trong vòng 10 ngày Những chiết khấu này khá phổ biếnvà phục vụ cho mục đích cải thiện thanh toán khoản của người bán và làm bớt phí tổn thu

nợ cũng như lượng nợ khó đòi

+ Chiết khấu số lượng là sự giảm giá cho những người mua nhiều Chiết khấu nàyphải được áp dụng cho mọi khách hàng nhằm khích lệ họ mua nhiều nhờ đó giảm đượcnhiều phí tổn và tăng được tổng lợi nhuận của Công ty

+ Chiết khấu chức năng còn được gọi là Chiết khấu thương mại được nhà sản xuấtgiành cho các thành viên trong kênh phân phối nhằm kích thích họ hoàn thành tốt cáccông việc của họ

+ Chiết khấu theo mùa là sự giảm giá cho các khách hàng mua hàng hay dịch vụvào màu vắng khách Ví dụ các khách sạn vùng biển giảm giá phòng vào mùa đông lạnh

+ Đối với các trung gian theo quy định của doanh nghiệp thì sẽ được hưởng % hoahồng trên doanh số bán được

Trang 20- Chính sách hỗ trợ: Hỗ trợ các thành viên kênh là nỗ lực của nhà sản xuất trong

việc giúp các thành viên này thỏa mãn các nhu cầu và giải quyết các vấn đề của họ Việc

hỗ trợ như vậy tạo ra động cơ thúc đẩy cao cho nhóm các thành viên kênh Nhưng khôngmay, việc hỗ trợ như vậy từ nhà sản xuất không thường xuyên Vì vậy nhà quản trị phảilập tức tăng hình thức hỗ trợ như sử dụng giá khuyến khích, đẩy mạnh quảng cáo… khiphát hiện thấy biểu hiện thiếu sự chú ý thúc đẩy nơi các thành viên kênh

1.2.2.3 Quản lý các xung đột trong kênh phân phối

a Các loại mâu thuẫn trong kênh phân phối

Mâu thuẫn chiều dọc: là những xung đột thường xảy ra giữa các cấp khác nhau

trong cùng một đường dây

Mâu thuẫn chiều ngang: mâu thuẫn nảy sinh giữa các thành viên trong cùng

một cấp Mỗi số xung đột trong đường dây của kênh cũng được tạo sự cạnh tranh lànhmạnh, sự cạnh tranh này có thể tốt cho kênh và nếu không có nó kênh trở nên nặng nềvà khó cải biến, nhưng đôi khi xung đột cũng làm hại đến kênh

Mâu thuẫn đa kênh: Mâu thuẫn này thường xảy ra khi người sản xuất thiết lập

hai hay nhiều kênh cạnh tranh với nhau trong việc bán hàng trên cùng một thị trường.Mâu thuẫn đa kênh có thể trở nên gay gắt hơn khi các thành viên trong kênh phân phốihoặc là hưởng giá thấp hơn do mua số lượng lớn hoặc là sẵn sàng bán với giá đạt mứclợi nhuận thấp hơn

b Các nguyên nhân gây mâu thuẫn trong kênh

Nguyên nhân chủ yếu là sự xung khắc về mục đích Ví dụ như khi người sảnxuất muốn gia tăng khối lượng bán để gia tăng thị phần bằng một chính sách định giáthấp, thì các đại lý lại muốn có lợi nhuận cao và chạy theo khả năng sinh lời trước mắt.Đây là loại mâu thuẫn khó giải quyết

Nguyên nhân thứ hai là do vai trò quyền hạn của thành viên được xác địnhkhông rõ ràng Phạm vi lãnh thổ của thị trường, các điều kiện tín dụng bán hàng…lànhững yếu tố gây ra mâu thuẫn

Nguyên nhân thứ ba là do sự khác biệt về nhận thức Ví dụ như các đại lý có thể

có cái nhìn lạc quan về triển vọng kinh tế sắp tới và muốn được dự trữ nhiều hàng hơnnhưng người sản xuất lại không muốn do đánh giá tình hình kinh tế không đựơc khảquan

Mâu thuẫn này cũng nảy sinh do lợi ích của các trung gian phân phối phụ thuộcquá nhiều vào người sản xuất Những đại lý độc quuyền thường chịu ảnh hưởng củanhững may rủi vì những quyết định về mẫu mã, mặt hàng và giá cả của người sản xuất

Trang 21c Giải quyết mâu thuẫn trong kênh

Giải pháp quan trọng nhất để quản lý mẫu thuẩn có hiệu quả là chấp nhận nhữngmục tiêu cơ bản Lập kế hoạch phân phối cụ thể giữa các bên

Tiến hành trao đổi giữa hai hay nhiều cấp của kênh phân phối để hiểu và thôngcảm quan điểm của nhau

Khi mâu thuẫn nghiêm trọng có thể sử dụng biện pháp ngoại giao, trung gianhòa giải hay trọng tài phân xử

Để kênh hoạt động có hiệu quả cần chuyên môn hóa vai trò của từng thành viên.Xây dựng một cấp lãnh đạo một cách vững mạnh, bộ máy điều hành có quyền lực phânchia lực lượng hợp lý, có quyền phân công nhiệm vụ và giải quyết mâu thuẫn

1.2.2.4 Chính sách đánh giá các thành viên trong kênh phân phối

Đánh giá hoạt động của thành viên kênh cũng quan trọng như đánh giá việc làmcủa nhân viên trong công ty Điều khác biệt duy nhất là trong việc đánh giá các thànhviên kênh, nhà quản trị kênh phải đối mặt với các hãng kinh doanh độc lập chứ khôngphải là với các nhân viên và xác định quá trình đánh giá giữa các tổ chức chứ không phảilà nội bộ một tổ chức

Để đánh giá hoạt động của các thành viên kênh thì có 2 vấn đề cơ bản quan trọngliên quan là:

- Các nhân tố tác động tới phạm vi và tần suất của việc đánh giá

- Sự phân biệt giữa giám sát hoạt động thành viên kênh và đánh giá chúng

a Các nhân tố ảnh hưởng tới hành vi và tần suất của các đánh giá

Bốn nhân tố chính tác động tới phạm vi và tần suất của các định giá là

- Mức độ kiểm soát của người sản xuất tới các thành viên kênh

- Tầm quan trọng tương đối của các thành viên kênh

- Bản chất sản phẩm

- Số lượng các thành viên kênh

b Kiểm tra hoạt động của các thành viên kênh

Đó là một sự xem xét tổng hợp và mang tính thời kì về hoạt động của các thànhviên kênh Kiểm tra có thể được thực hiện cho một vài hay hay tất cả các thành viên kênh

ở các mức độ bán buôn hoặc bán lẻ Tần suất kiểm tra khác nhau nhưng hiếm khi kiểmtra một thành viên kênh nhiều hơn là một lần trong năm Quá trình kiểm tra gồm 3 bước

cơ bản

- Phát triển các tiêu chuẩn đo lường hoạt động của thành viên kênh

- Đánh giá theo giai đoạn hoạt động của các thành viên kênh ứng với các tiêu

Trang 22chuẩn đo lường sự hoạt động.

- Kiến nghị các hoạt động đúng đắn nhằm giảm các hoạt động sai lệch

c Áp dụng các tiêu chuẩn đánh giá hoạt động

Khi đã phát triển một loạt các tiêu chuẩn đánh giá hoạt động của thành viên kênh,nhà quản trị kênh phải đánh giá các thành viên kênh theo các tiêu chuẩn này Đây là 3hướng tiếp cận cần thiết có thể được dùng:

- Phân chia các đánh giá hoạt động

- Kết hợp các tiêu chuẩn một cách phi chính thức

- Các tiêu chuẩn đa phương được kết hợp chính thức

Nhìn chung, các nhà sản xuất có thể đề xuất các biện pháp điều chỉnh hợp lí đểphát triển hoạt động của các thành viên kênh, những người mà không đáp ứng được mứchoạt động tối thiểu Sự đánh giá của thành viên kênh này cần được dùng chỉ như là mộtsự sàng lọc cuối cùng

1.3 Những nhân tố ảnh hưởng đến quá trình phân phối

1.3.3 Xác định lượng hàng tồn

Xác định lượng hàng tồn kho cũng là một quyết định ảnh hưởng đến việc thỏamãn khách hàng vì khi đó các đơn hàng được xử lý ngay lập tức Nhưng đối với Công tyviệc duy trì một khối lượng hàng dự trữ lớn như vậy là điều không có lợi Do đó cácdoanh nghiệp phải tính toán hết sức tỉ mỉ cho vấn đề này vì nó ảnh hưởng đến doanh sốvà lợi nhuận của họ

1.3.4 Chọn phương tiện vận chuyển

Đây là quá trình lựa chọn phương tiện vận tải thích hợp trên cơ sở tính toán sốlượng hàng hóa, khoảng cách giữa điểm nhận, điểm giao, thời gian giao nhận … để đưahàng hóa đến nơi mua hàng một cách đầy đủ, kịp thời với chi phí hợp lý nhất Doanhnghiệp có thể lựa chọn một hay nhiều các phương tiện vận chuyển sau:

Trang 23+ Vận chuyển đường sắt

+ Vận chuyển đường hàng không

+ Vận chuyển đường thủy

+ Vận chuyển đường ống

+ Vận chuyển đường bộ

Trang 24CHƯƠNG 2: THỰC TRẠNG CÔNG TÁC QUẢN TRỊ KÊNH PHÂN PHỐI SẢN PHẨM GẠCH TUYNEL CỦA CÔNG TY CỔ PHẦN SÀNH SỨ

XÂY DỰNG THĂNG BÌNH 2.1 Giới thiệu khái quát về Công ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình

2.1.1 Lịch sử hình thành và phát triển

Công ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình là sự kết hợp của hai xí nghiệp:

Xí nghiệp Sành Sứ Chợ Được và xí nghiệp Sành Sứ Bình Quý Xí nghiệp Sành Sứ ChợĐược được sự đầu tư của UBND tỉnh Thanh Hoá kết nghĩa xây dựng vào tháng 8 năm

1976 Trụ sở đóng tại Chợ Được thuộc xã Bình Triều một vùng đông huyện Thăng Bình,tỉnh Quảng Nam Có tổng diện tích mặt bằng là 2ha, xây dựng nhà xưởng tổng diện tích6330m2, đến cuối năm 1997 hoàn thành và đi vào hoạt động

Trong những năm mới thành lập xí nghiệp đã được ngân sách nhà nước cấp vốnban đầu để xây dựng cơ sở hoạt động với tổng số vốn ban đầu là 71,000,000 đồng, bướcđầu xí nghiệp sản xuất sản phẩm chủ yếu là gốm dân dụng với sản lượng sản xuất 50,000sản phẩm/năm Xí nghiệp do Sở Công Nghiệp tỉnh Quảng Nam - Đà Nẵng quản lý và cótên là xí nghiệp Gốm Quảng Thanh, trên cơ sở vùng nguyên liệu đất sét dọc sông TrườngGiang ( thuộc vùng Đông Thanh Bình) với quy trình công nghệ chủ yếu là thủ công theongành nghề truyền thống mà tỉnh bạn đào tạo giúp

Xí nghiệp Sành Sứ Bình Quý được thành lập vào năm 1978, trụ sở đóng tại xãBình Quý, thuộc vùng tây của huyện Thăng Bình Tổng diện tích vốn ban đầu được nhànước cấp là 80,000,000 đồng Trên cơ sở khai thác mỏ cao lanh Bình Quý và Phú Toàn(Quế Thọ)

Sản phẩm chủ yếu là sứ dân dụng với công suất 5,000,000 sản phẩm/năm Bằngdây truyền công nghệ do nhà máy Sứ Hải Dương giúp đỡ xây dựng, xí nghiệp này do SởCông Nghiệp tỉnh Quảng Nam - Đà Nẵng trực tiếp quản lý Vào đầu năm 1980, do yêucầu về tổ chức quản lý, đồng thời để tận dụng hết công suất máy móc thiết bị nhàxưởng…Sở Công Nghiệp tỉnh Quảng Nam - Đà Nẵng đã quyết định nhập xí nghiệp SànhSứ Chợ Được và xí nghiệp Sành Sứ Bình Quý chung lại thành Liên Hiệp Sành Sứ ThăngBình với hai cơ sở sản xuất là Bình Quý và Chợ Được thuộc Sở Công Nghiệp tỉnh QuảngNam-Đà Nẵng quản lý

Năm 1985 do thay đổi về cơ chế quản lý nên Liên Hiệp Xí nghiệp Sành Sứ ThăngBình Được tách làm hai

Xí nghiệp Sành Sứ Bình Quý thuộc Sở Nông Nghiệp Quảng Nam-Đà Nẵng trựctiếp quản lý

Đầu năm 2004 theo chủ trương của nhà nước là cổ phần hoá các doanh nghiệp nhà

Trang 25nước, công ty đã thực hiện cổ phần hoá, được UBND tỉnh Quảng Nam kí quyết định 96/QĐ-UB ngày 12 tháng 1 năm 2004 chuyển tên thành Công ty Cổ Phần Sành Sứ XâyDựng Thăng Bình.

Giám đốc: Vương Thế Vũ

Trụ sở chính của Công ty Cổ Phần Xây dựng Sành Sứ Thăng Bình

Địa chỉ: Thôn 3 – Chợ Được – Bình Triều – Thăng Bình – Quảng Nam

Điện thoại: (0510)3 874271, 874950, 874169

Fax: (0510) 874950

Mã số thuế: 4000392555

2.1.2 Chức năng và nhiệm vụ của công ty

2.1.2.1 Chức năng của công ty

Theo quyết định của Sở Kế Hoạch Đầu Tư tỉnh Quảng Nam cấp thì Công ty CổPhần Sành Sứ Xây Dựng Thăng Bình có chức năng sau:

Sản xuất kinh doanh các mặt hàng gốm, sứ mỹ nghệ dân dụng và xuất khẩu, sảnxuất vật liệu xây dựng, gạch Tuynel, ngói lợp

Khai thác vận chuyển, chế biến các loại khoáng sản như cao lanh, đất Phenrictrường thạch

Sản xuất các vật liệu nhiệt, bột công nghiệp

2.1.2.2 Nhiệm vụ của công ty

Kinh doanh theo đúng ngành nghề đã đăng ký

Thực hiện đúng chính sách nhà nước quy định, các chế độ, điều lệ ban hành sổsách, chấp hành nghiêm chỉnh pháp luật, tiết kiệm tối đa các khoản chi phí

Hoàn thành tốt nhiệm vụ được giao, luôn khai thác, phat huy thế mạnh của đơn

vị, đem lại kết quả cao hơn

Có kế hoạch cho các đơn vị trực thuộc từng bước sản xuất, kinh doanh ổn định,

mở rộng mặt hàng trên thị trường

Phải củng cố một số đơn vị khó khăn, có hiêu quả kinh doanh thấp, tập trung sửachữa kho, cửa hàng, văn phòng làm việc, các trung tâm, mua sắm thiết bị làm việc

2.1.3 Đặc điểm cơ cấu tổ chức của công ty

2.1.3.1 Sơ đồ cơ cấu tổ chức

Công Ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình là một doanh nghiệp nhà nước,

cơ cấu bộ máy của công ty gồm từng bộ phận khác nhau có mối quan hệ chặt chẽ vừatinh gọn, vừa phù hợp với tổ chức chỉ đạo điều hành

Trang 26(Nguồn: Phòng tổ chức kế hoạch)

Chú thích: Quan hệ trực tuyến

Quan hệ chức năng

Hình 2.1: Sơ đồ tổ chức công ty

Công ty có cơ cấu tổ chức trực tuyến – chức năng, đây là kiểu hỗn hợp của hai loại

cơ cấu: trực tuyến và chức năng Cơ cấu này có đặc điểm cơ bản là vẫn tồn tại các bộphận chức năng nhưng chỉ đơn thuần về mặt chuyên môn, không có quyền chỉ đạo các bộphận trực tuyến Các nhà lãnh đạo chịu trách nhiệm về kết quả hoạt động và được toànquyền quyết định trong bộ phận mình phụ trách Với cơ cấu này đã khắc phục nhượcđiểm của từng kiểu cơ cấu tổ chức Quản trị tham mưa cho phép mỗi cấp chỉ có một thủtrưởng cấp trên trực tiếp chỉ đạo, mối quan hệ trong tổ chức được thiết kế theo chiều dọcvà công việc được thực hiện theo tuyến tạo sự thống nhất và tập trung cao độ, phân rõtrách nhiệm của từng phòng ban Như vậy đòi hỏi nhà quản trị phải có kiến thức toàndiện và hạn chế sử dụng các chuyên gia không đủ trình độ Nhưng quản trị theo chứcnăng không theo tuyến không có quyền chỉ đạo các đơn vị trực tuyến do đó mỗi ngườicấp dưới có thể có nhiều cấp trên trực tiếp của mình Theo cơ cấu này không đòi hỏi nhàquản trị phải có kiến thức toàn diện từ đó thuận tiện cho việc đào tạo và tìm kiếm nhàquản trị Tuy nhiên theo cơ cấu này thì khó xác định trách nhiệm và thường bị chồngchéo chức năng, sự phối hợp giữa lãnh đạo và các phòng ban chức năng gặp nhiều khókhăn.Vậy công ty kếp hợp hai loại chức năng này hoàn toàn hợp lý Một mặt công ty giaotrách nhiệm cho các phòng ban một cách cụ thể tạo sự chuyên môn hóa trong công việc,một mặt các phòng ban quan hệ với nhau để có thể thông tin kịp thời cho nhau từ đó giúpcho việc ra quyết định của ban lãnh đạo được kịp thời, hợp lý và có hiệu quả cao Môhình này hoàn toàn phù hợp với chức năng và nhiệm vụ của công ty

2.1.3.2 Chức năng, nhiệm vụ của các phòng ban

Căn cứ vào quy mô sản xuất kinh doanh, đặc điểm ngành nghề và chức năngnhiệm vụ của công ty nên bộ máy quản lý phải bố trí phù hợp với loại hình doanh nghiệptheo chức năng nhiệm vụ chính được phân công như sau:

Giám đốc công ty: Với mô hình quản lý theo cơ chế một thủ trưởng nên giám đốc

Công ty là người có quyền hạn cao nhất được Uỷ Ban Nhân Dân tỉnh ký quyết định bổnhiệm, là đại diện pháp nhân cao nhất cho Công ty Giám đốc chịu trách nhiệm điều hànhquản lý mọi hoạt động sản xuất kinh doanh của doanh nghiệp trong khuân khổ pháp luậtcho phép

Tổ Tổ Tổ

Phòng tổ chức

kế hoạch

Phòng kinh doanh

Trang 27Phó giám đốc công ty: Là người trợ giúp giám đốc điều hành trực tiếp việc sản

xuất kinh doanh theo đúng kế hoạch, tiến độ giao hàng năm, đáp ứng đầy đủ các mặthàng theo nhu cầu của thị trường và khách hàng Phó giám đốc cũng là chủ tài khoản thứhai đồng thời thay mặt cho giám đốc điều hành toàn bộ công việc

Phòng tổ chức kế hoạch: Là bộ phận chuyên môn đặt dưới quyền điều hành của

giám đốc và phó giám đốc Phòng tổ chức kế hoạch có trách nhiệm tham mưu cho giámđốc về việc điều hành quản lý nhân sư như điều động, phân bố, đề bạt cán bộ, nâng bậclương, đào tạo tay nghề cán bộ công nhân viên Điều hành giám sát an toàn lao động, vệsinh công nghiệp, lao động tiền lương, công tác quân sự, bảo vệ, khen thưởng, kỹ thuật ,đồng thời thực hiện đầy đủ các chế độ chính sách đối với người lao động

Phòng kinh doanh: Là phòng tham mưu nghiệp vụ tổng hợp chịu sự lãnh đạo

trực tiếp của giám đốc và phó giám đốc công ty Phòng kinh doanh chịu trách nhiệmtrước giám đốc trong việc điều hành quảng cáo, tiêu thụ sản phẩm

Có kế hoạch cung cấp đủ nguyên liệu, nhiên liệu, các loại vật tư đúng theo tiến độsản xuất của từng nhà máy

Ngiên cứu tham mưu cho giám đốc về chiến lược và chính sách kinh doanh củacông ty trong từng thời điểm

Quản lý điều hành có hiệu quả các nhà máy trực thuộc, đồng thời có kế hoạch xâydựng mạng lưới tiêu thụ đẩy mạnh bán hàng

Đưa ra các chính sách tiếp thị, quảng cáo, khuyến mãi nhằm giữ vững thị trườnghiện có và phát triển thêm thị trường mới, nhất là đối với mặt hàng gốm mĩ nghệ xuấtkhẩu

Phòng kế toán tài vụ: Là bộ phận chuyên môn dưới quyền điều hành của Giám

Đốc và Phó giám đốc công ty Chịu trách nhiệm trước cơ quan nhà nước và pháp luật vềhoạt động chuyên môn nghiệp vụ của mình trong lĩnh vực quản lý tài chính của công ty.Phòng kế toán có trách nhiệm sau:

Tham mưu cho giám đốc về chế độ tài chính, chính sách tiền tệ, giá cả của nhànước ban hành, các hoạt động tài chính của công ty

Lập báo cáo quyết toán tài chính của Công ty trình Giám đốc và báo cáo cấp trên.Tổng hợp báo cáo số liệu nghiệp vụ theo định kì

Lập kế hoạch tài chính ngắn hạn, trung hạn, dài hạn và các nguồn vốn phát sinhtrong quá trình sản xuất kinh doanh cũng như trong quá trình đầu tư phát triển

Phòng kỹ thuật công nghệ: chịu sự điều hành trực tiếp của giám đốc và phó giám

đốc công ty có trách nhiệm như sau:

Trang 28- Kiểm tra và giám sát quy trình công nghệ, máy móc thiết bị, nhà xưởng, khotàng.

- Nghiên cứu phát huy sáng kiến cải tiến kỹ thuật, hợp lý hóa quy trình công nghệsản xuất, cải tiến mẫu mã sản phẩm ngày càng hoàn thiện và đẹp hơn

- Nghiên cứu áp dụng thí nghiệm các vật liệu mới thay thế nhằm giảm giá thànhphẩm, sản phẩm

Các nhà máy trực thuộc công ty: Đứng đầu là các giám đốc điều hành từng nhà

máy Là các đơn vị thuộc hoạch toán báo sổ, là đơn vị kinh tế trực thuộc công ty có tưcách pháp nhân không đầy đủ, được phân cấp hoạch toán kinh tế từng phần, chịu sự lãnhđạo trực tiếp và toàn diện của giám đốc và phó giám đốc công ty, các đơn vị trực thuộc

Quản lý sử dụng toàn bộ các nguồn lực do Công ty cung cấp

Được quyền trực tiếp quan hệ, ký hợp đồng với các đơn vị kinh tế, tạo công ănviệc làm cho người lao động

2.1.4 Nguồn lực của công ty

2.1.4.1 Tình hình cơ sở vật chất của công ty

2 Máy móc thiết bị

Trang 2912 Máy photo 06-61 21,285,683

(Nguồn: Phòng kế toán tài vụ)

Để sản xuất kinh doanh có hiệu quả thì cơ sở vật chất và máy móc thiết bị cũng làmột phần rất quan trọng không thể thiếu với bất kỳ doanh nghiệp sản xuất nào Chấtlượng, số lượng của máy móc thiết bị phản ánh đúng năng lực hiện có của Công ty, trình

độ khoa học kỹ thuật, mức hiện đại chất lượng sản phẩm, giảm chi phí sản xuất - hạ giáthành sản phẩm

Do Công ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình thuộc đơn vị xây dựng thủcông nghiệp cơ bản nên tài sản cố định của Công ty có giá trị lớn với nhiều chủng loạiphù hợp cho mục đích sản xuất kinh doanh nhiều mặt hàng của Công ty

2.1.4.2 Tình hình nhân sự của công ty

Bảng 2.2: Cơ cấu nguồn lao động Công ty Cổ Phần Sành Sứ Xây Dựng

TTr (%)

I Theo trình độ lao động

Trên đại học và đại

học

15 10.14 17 11.33 21 14.69 2 13.33 4 23.53

Công nhân kỹ thuật 21 14.19 24 16.00 26 18.18 3 14.29 2 8.33Lao động phổ thông 10

3

69.59 10

066.67 87 60.84 -3 -2.9 -13 -13

II Theo giới tính

Trang 30Năm 2010 tổng số lao động của công ty là 148 người đến năm 2011 tăng lên 150người tăng 2 người so với 2010, nhưng qua năm 2012 số lượng lao động giảm xuống còn

143 người giảm 7 người so với năm 2011

Trong đó:

Trình độ trên đại học và đại học qua 3 năm tăng, cụ thể: Năm 2011 tăng 2 ngườitương ứng với mức tăng 13.33% so với năm 2010, năm 2012 tăng 4 người tương ứng vớimức tăng 23.53% so với năm 2011 Vì Công ty càng ngày càng chú trọng đến trình độcủa các cán bộ nên tạo điều kiện cho công nhân viên nâng cao trình độ học vấn phục vụcho bản thân và công ty

Lực lượng lao động có trình độ cao đẳng và trung cấp ổn định qua 3 năm cụ thể là

9 người

Lực lượng công nhân kỹ thuật tăng qua 3 năm cụ thể năm 2011 tăng 3 ngườitương ứng với mức tăng 14.29% so với năm 2010, năm 2012 tăng 2 người tương ứng vớimức tăng 8.33% so với năm 2011 Qua đó cho thấy Công ty đang chú trọng nâng cao lựclượng đội ngũ kỹ thuật phục vụ cho việc vận hành máy móc ngày càng tân tiến

Đội ngũ lao động phổ thông của Công ty khá đông nhưng cũng giảm qua 3 năm.Năm 2011 giảm 3 người tương ứng với mức giảm 2.9% so với năm 2010, năm 2012 giảm

13 người tương ứng với mức giảm 13% Hiện nay các công ty đều nâng cao công nghệmáy móc nên việc lực lượng lao động phổ thông giảm qua các năm cũng là vấn đề tấtnhiên

Tuy nhiên, để phát triển trong thời kỳ kinh tế khó khăn cùng với mật độ canh tranhngày càng gây gắt như hiện nay, thì Công ty cần phải không ngừng nâng cao hơn nữatrình độ của đội ngũ nhân viên để có thể không ngừng đáp ứng được nhu cầu của kháchhàng, đẩy mạnh tiêu thụ, mở rộng thêm thị trường và gia tăng doanh thu cho Công ty

2.1.4.3 Tình hình tài chính của công ty

Trang 31Để hiểu rõ hơn về tình hình tài chính của công ty chúng ta sẽ phân tích tình hìnhtài sản - nguồn vốn, kết quả hoạt động sản xuất kinh doanh và phân tích một số thông sốtài chính.

a Bảng cân đối kế toán

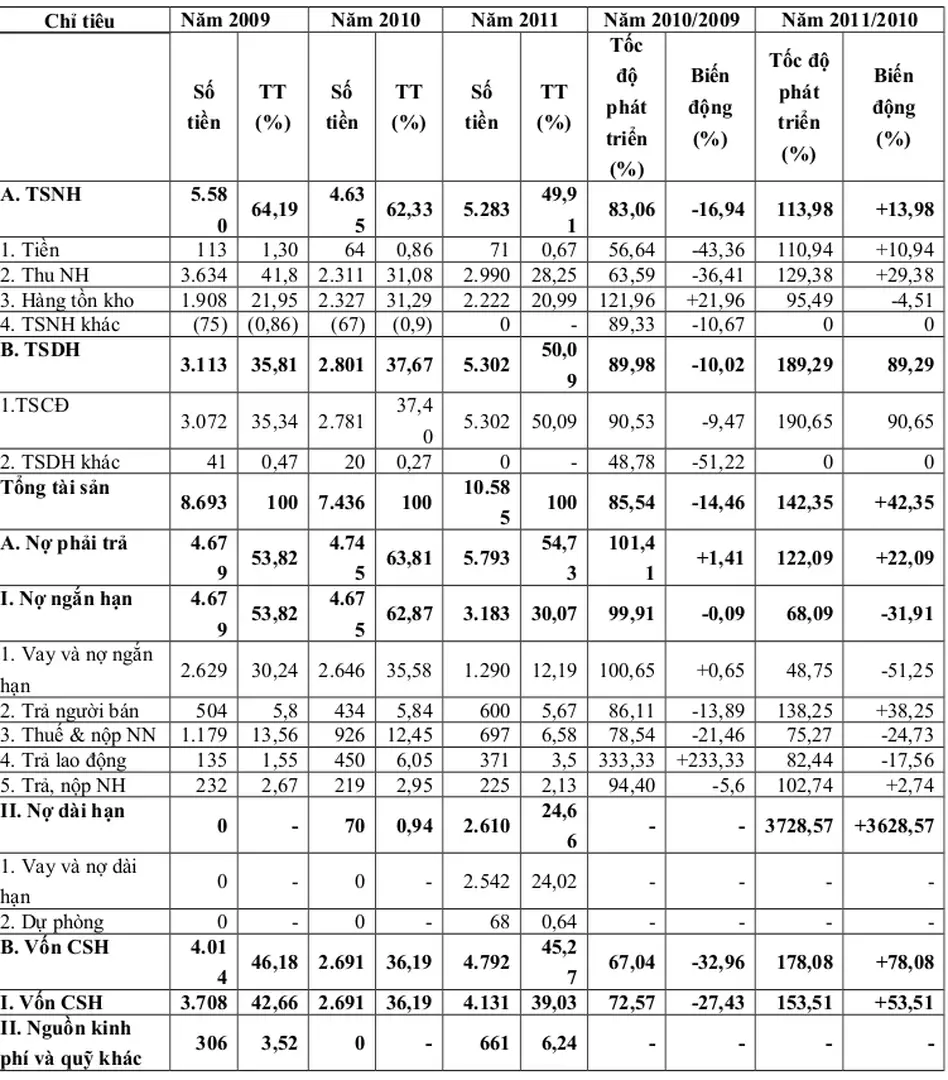

Bảng 2.3: Bảng cân đối kế toán của công ty qua các năm (2009-2011)

(ĐVT: Triệu đồng)

Chỉ tiêu

Năm 2009 Năm 2010 Năm 2011 Năm 2010/2009 Năm 2011/2010

Số tiền

TT (%)

Số tiền

TT (%)

Số tiền

TT (%)

Tốc độ phát triển (%)

Biến động (%)

Tốc độ phát triển (%)

Biến động (%)

A TSNH 5.58

0 64,19

4.63 5

31,2

20,9 9

63,8

1 5.793

54,7 3

35,5

12,1 9 100,6

Trang 32+3628,5 7

1 Vay và nợ dài

+ Ta thấy tổng tài sản của công ty năm 2010 giảm nhẹ giảm 14,46% so với năm

2009 nhưng qua năm 2011 lại tăng nhanh với tốc độ tăng 42,35% so với năm 2010 Vậy

lý do vì sao qua các năm trên lại có sự tăng và giảm như vậy ta cùng xét các chỉ tiêu cụthể trong bảng cân đối kế toán để làm rõ thêm:

Trong năm 2010 thì đa số tất cả các khoản mục kế toán đều giảm so với năm 2009,trong đó có khoản mục hàng tồn kho tăng, chứng tỏ công ty không đầu tư thêm về phầntài sản dài hạn hay các sản phẩm công ty chưa tiêu thụ còn nằm tồn kho Điều này chứngminh qua nền kinh tế khó khăn trong năm 2010 và chính sách đầu tư không hiệu quả củacông ty đã làm cho tình hình tài sản giảm Bước qua năm 2011 khoản mục tài sản cố địnhtăng lên đáng kể 90,65% làm cho tài sản dài hạn của công ty cũng tăng 89,29% là khoảntăng nhiều nhất trong năm, điều này chứng tỏ công ty đang mở rộng sản xuất đầu tư dàihạn, mở rộng hoạt động kinh doanh Bên cạnh đó, hàng tồn kho trong năm của công tygiảm 4,51% chủ yếu là giảm của thành phẩm, tuy con số không nhiều nhưng ta cũng thấyđược hàng hóa công ty đang bán được nhiều hơn so với năm trước và công ty đang kỳvọng cho năm tiếp theo mặc dù nền kinh tế vẫn trong tình trạng khó khăn Khoản tăng vềthu ngắn hạn trong năm lên 29,38% so với năm trước có nghĩa là công ty đang bán chịucho khách hàng, các khoản phải thu tăng lên không phải là một dấu hiệu tốt cho công ty,công ty nên có chính sách phù hợp để quản lý khoản phải thu này cho hiệu quả

Với đặc điểm hoạt động kinh doanh của công ty thì TSCĐ chiếm tỷ trọng cao vàđang có xu hướng tăng lên mỗi năm là hợp lý Tuy nhiên công ty cũng cần phải tính toán

Trang 33kỹ giữa việc đầu tư vào tài sản và việc lợi nhuận do tài sản đó mang lại là bao nhiêu để cóhướng đầu tư thích hợp.

+ Tương ứng với sự tăng lên về quy mô của tài sản thì quy mô nguồn vốn cũngtăng dần qua 3 năm Mặc dù năm 2010 tổng nguồn vốn của công ty giảm 14,46% nhưngsang năm 2011 tổng nguồn vốn lại tăng nhanh với 42,35% so với năm 2010 Để hiểu rõhơn nguồn gốc sự tăng giảm này ta đi vào nghiên cứu từng khoản mục

Nợ phải trả của công ty năm 2010 so với năm 2009 tăng 1,41%, năm 2011 so vớinăm 2010 tăng lên 22,09%

Khoản vay ngắn hạn của công ty năm 2010 tăng so với năm 2009 là 0,65%, nhưngqua năm 2011 lại giảm nhanh so với năm 2010 là 51,25% Việc giảm các khoản vay ngắnhạn như phân tích ở trên là do doanh nghiệp đã thanh toán các khoản nợ đến hạn trả, đểnăm 2011 công ty tiếp tục đầu tư vào hoạt động sản xuất kinh doanh Trong năm 2010khoản phải trả cho nhà cung cấp giảm xuống với tỷ lệ 13,89% so với năm 2009, sangnăm 2011 tỷ lệ này tăng lên 38,25% Các khoản thuế và các khoản phải nộp nhà nước thìnăm 2010 giảm 21,46% so với năm 2009, sang năm 2011 giảm 24,73% so với năm 2010.Mà ở đây công ty chủ yếu nộp thuế thu nhập doanh nghiệp, tỷ lệ cao nhất trong cáckhoản nộp thuế nhà nước Ngoài ra khoản trả ngắn hạn cho người lao động năm 2010 sovới năm 2009 tăng tới 233,33% sang năm 2011 so với năm 2010 tỷ lệ giảm đi 17,56%

Vốn của chủ sở hữu năm 2010 so với năm 2009 của công ty giảm 27,43%, sangnăm 2011 tỷ lệ này tăng lên nhiều 53,51% Năm 2011 nguồn vốn tăng nhanh là do cổđông mua cổ phần thêm, lợi nhuận sau thuế chưa phân phối cao công ty kinh doanh cólãi Điều này kéo theo nguồn vốn chủ sở hữu cũng tăng lên, năm 2010 so với năm 2009giảm 32,96% sang năm 2011 tỷ lệ này tăng lên 78,08%

b Báo cáo kết quả hoạt động kinh doanh

Bảng 2.4: Báo cáo kết quả hoạt động kinh doanh của công ty qua các năm

Năm 2010

TT (%)

Năm 2011

TT (%)

TỐC ĐỘ TĂNG TRƯỞNG 2010/2009 2011/2010 Giá

trị

TTr (%)

Giá trị

TTr (%)

Trang 34BH&CCDV 5 9 1 4 ) 5

3

5.75 2

67,2

64,2 4

1.50 6

+145,3 7

(154 ) -82,80

14 Tổng LNTT 1.461 14,1

6

1.22 2

+110,6 4

+129,2 2

(Nguồn: Phòng kế toán tài vụ)

Nhận xét:

Kết quả trên cho thấy: Tổng lợi nhuận sau thuế mỗi năm có biến động khác nhau

rõ rệt, cụ thể năm 2010 lợi nhuận sau thuế của công ty giảm 23% tương ứng giảm 281triệu đồng, sang năm 2011 lợi nhuận sau thuế của công ty tăng lên đột biến 129,22% sovới năm 2010 tương ứng tăng lên 1.216 triệu đồng Lợi nhuận sau thuế năm 2010 giảm đicho ta thấy tình hình kinh doanh của công ty không được thuận lợi Năm 2011 lợi nhuậntăng đột biến là biểu hiện bất thường nhưng cũng là điều kiện để công ty thanh toán cáckhoản nợ đến hạn, mở rộng quy mô đầu tư, đổi mới thiết bị tay nghề Và đấy cũng lànguyên nhân TSCĐ trong năm tăng lên Lợi nhuận sau thuế qua 3 năm có sự biến độngmạnh là do các chỉ tiêu sau đây:

Trang 35- Doanh thu thuần năm 2010 giảm 17,41%, nhưng năm 2011 lại tăng 59,46%.

- Chi phí năm 2010 tăng, nhưng sang năm 2011 lại giảm

+ Chi phí tài chính năm 2010 tăng 17,49%, qua năm 2011 giảm 26,05%

+ Chi phí bán hàng năm 2010 giảm 26,43%, qua năm 2011 tăng 34,37%, chi phíbán hàng năm 2011 tăng là do cuối năm đầu ra của sản phẩm khó khăn nên công ty tăngchế độ khuyến mãi để bán và thu tiền hàng

+ Chi phí quản lý doanh nghiệp năm 2010 tăng 38,57%, nhưng sang năm 2011giảm 2,58%

Vậy lợi nhuận sau thuế năm 2011 tăng mạnh là do tổng các yếu tố chi phí giảm

c Các thông số tài chính

Trang 36Bảng 2.5: Các thông số tài chính năm 2009 - 2011

Kết quả số liệu phân tích Năm

2009

Năm 2010

Năm 2011

I Các chỉ số đo lường khả năng thanh toán

1 Hệ số khả năng thanh toán hiện hành 1,19 0,99 1,66

2 Hệ số khả năng thanh toán nhanh 0,78 0,49 0,96

II Các chỉ số đo lường mức độ hoạt động

1 Số vòng luân chuyển các khoản phải thu 2,84 3,69 4,54

4 Hiệu suất sử dụng tài sản cố định 3,35 3,06 2,56

5 Hiệu suất sử dụng toàn bộ tài sản 1,19 1,15 1,28

III Các tỷ số đòn bẩy tài chính

2 Hệ số nợ trên nguồn vốn chủ sở hữu 1,16 1,76 1,21

3 Hệ số tổng tài sản trên nguồn vốn chủ sở

IV Các tỷ suất sinh lời

1 Tỷ suất sinh lời trên doanh thu 11,84

Các tỷ số đo lường về khả năng thanh toán: Cho thấy khả năng thanh toán của

Công ty thấp mặc dù có xu hướng tăng trong giai đoạn 2009-2011 nhưng mức tăng vẫncòn thấp Công ty đảm bảo thanh toán nợ bằng toàn bộ tài sản Nếu phải thanh toánnhanh ( bằng tiền, tài sản tài chính, hay vốn lưu động) thì Công ty sẽ gặp khó khăn ( vìgiá trị thị trường của tài sản có thể thấp hơn giá trị của sổ sách kế toán) Khi xem xét cơcấu nợ phải trả (năm 2011) thì nợ ngắn hạn chiếm tới 55% tổng nợ phải trả Điều đó chothấy, Công ty đã và sẽ gặp khó khăn trong việc bảo đảm nguồn vốn lưu động trong sảnxuất kinh doanh

Trang 37Các chỉ tiêu đo lường mức độ hoạt động: Các chỉ tiêu số vòng luân chuyển

khoản phải thu lần lượt là: 2,84; 3,69; 4,54 tương ứng kỳ thu tiền bình quân lần lượt là:127; 98; 79 ngày Năm 2011, chỉ số vòng luân chuyển các khoản phải thu là 4,54lần/năm, và kỳ thu tiền bình quân là 79 ngày cho thấy tốc độ thu hồi tiền hàng của Công

ty vẫn còn chậm Hiệu suất sử dụng tài sản của Công ty ở mức thấp và có xu hướng giảm,Công ty đang hoạt động dưới mức tiềm năng

Các tỷ số đòn bẩy tài chính: Của Công ty được duy trì ở mức cao, cho thấy Công

ty đã rất nổ lực trong việc nâng cao hiệu quả hoạt động kinh doanh thông qua việc sửdụng công cụ “đòn bẩy tài chính” và “lá chắn thuế” Tuy nhiên, mặt trái của vấn đề này làlàm cho mức độ rủi ro trong kinh doanh cao

Các tỷ số về suất sinh lời: Của Công ty có xu hướng tăng trong giai đoạn

2009-2011 Điều này cho thấy hoạt động sản xuất kinh doanh của Công ty là rất hiệu quả Đạtđược kết quả này là do Công ty đã không bị động về nguồn nguyên nhiên liệu đầu vào,chi phí sản xuất ổn định so với tốc độ tăng doanh thu Trong khi các Công ty khác khiđến mùa cao điểm thường xảy ra tình trạng thiếu nguyên nhiên liệu và phải thu mua vớigiá cao hơn giá thực tế

2.1.5 Phân tích môi trường kinh doanh của Công ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình

Môi trường kinh doanh là tổng hợp tất cả các điều kiện, những tác nhân ảnh hưởngđến hoạt động kinh doanh của doanh nghiệp bao gồm môi trường vĩ mô và môi trường vimô

2.1.5.1 Môi trường vĩ mô

a Môi trường kinh tế

Đây là một nhân tố tích cực đến các doanh nghiệp hoạt động trong nền kinh tế

Việt Nam nói chung và Công ty Cổ Phần Sành Sứ Xây Dựng Thăng Bình nói riêng Tốc

độ tăng trưởng GDP tăng trưởng cao đã kéo tốc độ tăng trưởng GDP bình quân đầu ngườicũng tăng:

Trang 38Bảng 2.7: Bảng GDP bình quân đầu người

Tốc độ tăng trưởng kinh tế và thu nhập bình quân đầu người có ảnh hưởng nhucầu sử dụng vật liệu xây dựng Khi nền kinh tế tăng trưởng mạnh, thu nhập của ngườidân cao, đời sống vật chất được đảm bảo thì các nhu cầu nhà ở cũng sẽ tăng

Chỉ số lạm phát trong thời gian qua tăng lên đáng kể Năm 2011 lạm phát ở nước

ta đã vượt mức hai con số, nếu trong năm 2009 tỷ lệ lạm phát là 6.52% thì đến năm 2011lạm phát lên tới 18.13% tăng 11.61% đây là mức tăng khá cao trong những năm vừa qua,

rõ nét nhất là trước tình hình biến động phức tạp của giá hàng hóa và đặc biệt là giá xăngdầu trong năm vừa qua và năm nay nhưng chính phủ vẫn đảm bảo được mục tiêu tăngtrưởng kinh tế ổn định, điều này được cụ thể hóa bằng việc tỉ lệ lạm phát có xu hướnggiảm 6.48% (9/2012) Đây là tín hiệu tốt cho các doanh nghiệp đang đầu tư trên địa bànViệt Nam hiện nay

Lãi suất ngân hàng

Với tình hình thế giới có nhiều bất ổn như hiện nay Hơn nữa, dưới áp lực kiềmchế lạm phát và đảm bảo mục tiêu tăng trưởng đã đề ra Lãi suất ngân hàng ở Việt Namtrong những năm qua có sự điều chỉnh đáng kể Nếu năm 2010 lãi suất ngân hàng là 6%thì đến 24/12/2012 là 12%, tăng 6% trong vòng 3 năm Điều này đã gây áp lực trả lãi đếncác Doanh Nghiệp cũng như là sự mở rộng quy mô và đầu tư mới

Tốc độ đô thị hóa

Hiện nay tốc độ đô thị hóa ở nước diễn ra rất nhanh với tổng vốn đầu tư xây dựng

cơ bản trong năm 2012 đạt con số khá cao là 3.200 tỷ đồng, tăng 54% so với năm 2011

Trang 39Rất nhiều công trình mới được đầu tư xây dựng như hệ thống công sở, công trình côngcộng, dự án hạ tầng khu dân cư, khu đô thị … Điều này đã tạo điều kiện thuận lợi chongành kinh doanh vật liệu xây dựng phát triển.

b Môi trường khoa học-công nghệ

Sự phát triển nhanh chóng của khoa học kỹ thuật đã cung cấp cho ngành sản xuấtgạch xây dựng máy móc thiết bị ngày càng tốt hơn Đây chính là cơ hội cho các doanhnghiệp sản xuất quan tâm đến việc đổi mới công nghệ và thiết bị liên tục để tránh bị tụthậu

Hiện nay, dây chuyền sản xuất gạch ngói được các Công ty cơ khí trong nước thiết

kế và sản xuất, máy móc hiện đại, chất lượng không thua kém các sản phẩm cùng loạicủa nước ngoài, giá cả hợp lý Còn về công nghệ lò nung được các công nhân kết hợpkinh nghiệm bản thân với thành tựu khoa học kỹ thuật để cho ra các thế hệ lò nung mớihoàn thiện hơn, mang lại hiệu quả kinh tế cao hơn

Ngoài ra còn có các công nghệ lò nung khác nhập từ nước ngoài về chi phí rất caonhưng được chính quyền hỗ trợ 30% giá trị công nghệ như:

+ Công nghệ sản xuất gạch ngói nung bằng lò đứng liên tục: Sử dụng nhiên

liệu than cám, vốn đầu tư 500 triệu đồng/lò đơn (bao gồm công chuyển giao kỹ thuật vàthiết bị), công suất 8 -10 triệu viên/năm, tỷ lệ hao hụt không quá 5%, hiện đang được ápdụng ở nhiều nơi

+ Công nghệ sản xuất gạch ngói nung bằng lò Hoffman: sử dụng được nhiều

loại nguyên liệu như: Dầu FO, than đá, vỏ điều, trấu, bã mía, dăm bào, mạt cưa; vốn đầu

tư khoảng 725 triệu đồng/lò (bao gồm công chuyển giao kỹ thuật), công suất 30.000 viêngạch, tỷ lệ hao hụt 1,5-3%, hiện Công ty Tây Ninh Cosino chuyển giao công nghệ

+ Công nghệ sản xuất gạch ngói nung bằng lò Tuynel: Sử dụng nhiên liệu dầu

FO, đáp ứng được các yêu cầu về chất lượng sản phẩm, năng suất 25 triệu viên/năm, vốnđầu tư rất lớn

Hiện tại, hầu hết các doanh nghiệp sản xuất gạch ngói gốm sứ ở nước ta đều sửdụng công nghệ cũ (lò thủ công nhiên liệu đốt bằng trấu, đòi hỏi nhiều công nhân) Thờigian sản xuất dài - khoảng 15 ngày mới cho ra sản phẩm Vì vậy, không đáp ứng đủ nhucầu của thị trường, nên các doanh nghiệp sản xuất gạch ngói có công nghệ cũ sẽ có xuhướng thay đổi công nghệ sản xuất từ bán thủ công sang tự động hóa trong sản xuất vừatăng năng suất vừa đáp ứng yêu cầu giảm thiểu ô nhiễm môi trường Nhưng các doanhnghiệp còn e dè chưa mạnh dạn tiến hành thay đổi công nghệ vì chi phí cao và chưa có

mô hình mẫu để học hỏi

c Môi trường nhân khẩu học