Đánh giá năng lực cạnh tranh của doanh nghiệp Việt Nam trong hội nhập

Trang 1§¸nh gi¸ n¨ng lùc c¹nh tranh cña Doanh nghiÖp ViÖt nam trong héi nhËp

III - N¨ng lùc c¹nh tranh cña Doanh nghiÖp ViÖt

nam trong 4 ngµnh kinh doanh chñ yÕu: DÖt

may, Da giµy, g¹o vµ h¶i s¶n

Trang 23.2.6 Về Thị trờng (Marketing) 42

3.4.4 Thị trờng và các biện pháp nâng cao năng lực cạnh tranh của xuất

IV - So sánh năng lực cạnh tranh của Việt nam

Phụ lục I: Phiếu điều tra

Phụ lục II: Tỷ lệ doanh nghiệp trả lời phân bổ theo địa phơng

Danh mục Tài liệu tham khảo

Mở đầu

Căn cứ vào bản thoả thuận hợp tác giữa Ban Quan hệ quốc tế- Phòng Thơngmại và Công nghiệp (gọi tắt là VCCI) và Công ty T vấn đầu t và kinh doanhquốc tế Hà Minh (Công ty TNHH Hà Minh - IBCI) thực hiện việc nghiên cứunăng lực cạnh tranh của doanh nghiệp Việt nam, trên cơ sở các phiếu điều tradoanh nghiệp do VCCI lập và đã nhận đợc phản hồi

Theo phân giao nhiệm vụ (Terms of Reference, trong báo cáo đợc gọi tắt làTOR), IBCI phải :

1 Lập phần mềm xử lý và nhập dữ liệu điều tra;

2 Xử lý số liệu trên cơ sở thống kê kết quả điều tra;

Trang 33 Xây dựng bản báo cáo nghiên cứu năng lực cạnh tranh của doanhnghiệp Việt nam có so sánh với một số nớc ASEAN và Trung Quốc

và đa ra một số kiến nghị để xem xét

Báo cáo đợc kết cấu theo nội dung sau:

I Mục đích của khảo sát và phơng pháp thực hiện

II Kết quả điều tra:

Phân tích số liệu theo từng tiêu chí căn cứ theo nội dung câu hỏi (Theomẫu kèm theo), và theo tiêu thức 6 Ms của Philip Kotler

Một số khuyến nghị của Doanh nghiệp

III Phân tích và đánh giá năng lực cạnh tranh của doanh nghiệp Việt nam

trong 3 ngành: dệt may, da giầy, nông sản thực phẩm có so sánh vớimột số nớc Asean và Trung quốc

IV So sánh năng lực cạnh tranh của Việt nam với một số nớc Châu á

Trang 4đến 4 ngành sản xuất: dệt may, da giầy và nông sản, hải sản; mô tả thực trạngnăng lực sản xuất kinh doanh, và các yếu tố tác động đến môi trờng kinhdoanh của các doanh nghiệp đã phúc đáp làm cơ sở để phân tích những yếu

tố thuận lợi cũng nh cản trở năng lực cạnh tranh của doanh nghiệp Việt namtrong bối cảnh hội nhập kinh tế quốc tế, đặc biệt tập trung vào mấy ngành đợcyêu cầu, và, phần nào có so sánh năng lực cạnh tranh của Việt nam với một sốnớc trong ASEAN và Trung quốc

2 Ph ơng pháp thực hiện

Phơng pháp tiếp cận

Một phiếu điều tra tổng thể từ nhiều góc độ (theo Phụ lục 1) về tình hình sảnxuất kinh doanh của doanh nghiệp đợc VCCI lập nhằm phục vụ cho cuộc điềutra này

VCCI đã gửi phiếu điều tra trên tới hơn 6000 doanh nghiệp thuộc nhiều thànhphần khác nhau (chiếm gần 10% so với tổng số doanh nghiệp đã đăng ký kinhdoanh trong cả nớc vào thời điểm tiến hành điều tra) với mục tiêu là sẽ nhận

đợc 1000 phiếu trả lời

Thực tế đã nhận đợc 529 phiếu phản hồi, chiếm 8,82% số phiếu đã gửi đi và

so với mục tiêu đạt 52,9%

IBCI đã lập trình phần mềm dựa trên những câu hỏi nêu trong phiếu điều tra

để xử lý số liệu, trong đó các tiêu chí để phân loại, phân tích và đánh giá bámsát nội dung câu hỏi có mục tiêu của phiếu điều tra

Trong khi xử lý số liệu, để tiện cho ngời đọc, IBCI đã cố gắng nhóm các vấn

đề vào 6 nhóm theo tiêu thức 6Ms của Philip Kotler khi đánh giá một doanhnghiệp, đó là đánh giá về:

Tài chính, tiền tệ; Money;

Trang 5TOR có yêu cầu tập trung vào một số ngành nh đã nêu trên và so sánh nănglực cạnh tranh của Việt nam với một số nớc ASEAN và Trung quốc Do khithiết kế các câu hỏi cha thể hiện đầy đủ dụng ý này, nên khi làm báo cáo vềphần này, IBCI, vợt ra khỏi khuôn khổ của 529 phiếu phúc đáp, phải dựa vào

các tiêu thức hoặc kết quả nêu trong các tài liệu tham khảo khác (Xem Phụ lục 1) để có t liệu và tự kiểm chứng kết quả xử lý của mình.

Trong quá trình xử lý số liệu và làm báo cáo, IBCI đã thờng xuyên trao đổi ýkiến với các chuyên gia của Bộ Thơng mại, đặc biệt là Vụ Châu á - Thái bìnhdơng, Viện Quản lý kinh tế Trung ơng (CIEM) và một số doanh nghiệp,những ngời hàng ngày đang điều hành công việc quản lý, nghiên cứu và kinhdoanh

Trang 6

II - Kết quả của khảo sát

2.1 Nhận xét chung :

Tuy số doanh nghiệp trả lời phiếu điều tra chỉ là 529 đơn vị, đạt 52,9 % so vớimục tiêu, chiếm một tỷ lệ rất nhỏ so với tổng số doanh nghiệp Việt nam hiện

có vào thời điểm điều tra (khoảng dói 5%) , nhng số doanh nghiệp phúc đáp

đủ đại diện cho nhiều ngành nghề sản xuất kinh doanh và dịch vụ, từ nhiềukhu vực thuộc nhiều thành phần kinh tế khác nhau

Phần lớn phiếu điều tra thu đợc có chất lợng cao, các doanh nghiệp đã điềnkhá đầy đủ vào các câu hỏi, đồng thời nêu đợc những lợi thế cạnh tranh cũng

nh khó khăn của doanh nghiệp và đa ra đợc những khuyến nghị nhằm nângcao sức cạnh tranh của chính doanh nghiệp mình Những dữ liệu mà cácdoanh nghiệp cung cấp qua việc trả lời phiếu điều tra đáp ứng đợc yêu cầu

đánh giá về năng lực cạnh tranh của doanh nghiệp Việt nam

2.1.1 Tổng số phiếu điều tra thu về là 529 phiếu, chiếm 52,9% so với mục

đầu t nớc ngoài: 29 đơn vị (chiếm 5,48%)

Hình 1: Phân bổ doanh nghiệp theo thành phần

kinh tế

Doanh nghiệp nhà n ớc 43.48%

Kinh tế t nhân 51.04%

Doanh nghiệp

có vốn đầu t

n ớc ngoài 5.48%

Trang 7Tỷ lệ trên cũng tiệm cận với tỷ lệ đóng góp trong tổng sản phẩm (GDP) trong nớc tơng ứng với tỷ lệ đóng góp của các thành phần này theo Niêm giám thống kế năm 2000 là: 45,86%; 40,97% và 13,2%.

2.1.3 Phân bổ theo địa phơng

Phần lớn các phiếu điều tra đợc điền và gửi về từ các tỉnh, thành phốlớn, từ các vùng kinh tế trọng điểm của Việt nam, nơi có số lớn cácdoanh nghiệp đang hoạt động

Phiếu trả lời nhận đợc cao nhất là từ thành phố Hồ Chí Minh với 132phiếu (chiếm 24,95%), tiếp đến là Hải phòng là 105 phiếu (chiếm19,85%), Đà nẵng là 74 phiếu (chiếm 13,99%)

Trái với mong đợi, mức độ phản hồi từ các doanh nghiệp ở thành phố

Hà nội lại rất thấp với 27 phiếu (chiếm 5,10%) Chính tỷ lệ trả lời thấp ở

Hà nội đã làm giảm tỷ lệ trả lời chung so với mục tiêu đề ra

Mặc dù vậy, chúng tôi cho rằng số lợng các doanh nghiệp trả lời từ 39tỉnh và thành phố, trên tổng số 61 tỉnh thành phố trong cả nớc, chiếm63,93%, cũng có thể làm cơ sở để đánh giá chung năng lực sản xuấtkinh doanh của doanh nghiệp Việt nam

(Xin xem phụ lục 2)

2.1.4 Về thời gian thành lập doanh nghiệp, tính từ năm 1955 đến năm 2001

đợc phân bổ theo các thời kỳ sau:

Thời kỳ 1955- 1975 : 28 đơn vị (chiếm5,3%);

Thời kỳ 1976-1986 : 77 đơn vị (chiếm 14,55%);

Thời kỳ 1987-hiện nay : 424 đơn vị (chiếm 80,15%);

Riêng số doanh nghiệp thành lập sau khi có Luật doanh nghiệp (từ năm 2000 tới nay) có 109 đơn vị (chiếm 20,6%) Điều này phản ánh đợc tác động lớn lao của Luật Doanh nghiệp trong việc tạo môi trờng kinh doanh thuận lợi cho các doanh nghiệp cũng

nh tính năng động, khả năng tồn tại và phát triển của doanh nghiệp Việt nam.

Trang 82.1.5 Về ngành nghề, phiếu điều tra nhận đợc từ các doanh nghiệp ở nhiều

ngành nghề sản xuất kinh doanh khác nhau đợc phân bổ nh sau:

Kinh doanh dịch vụ : 440 doanh nghiệp (chiếm 83,18%);

Sản xuất : 89 doanh nghiệp (chiếm 16,82%);

Hình 2: Phân bổ doanh nghiệp theo

ngành nghề

Kinh doanh dịch vụ 83.18%

Sản xuất 16.82%

Trong đó:

Ngành dệt may: 86 doanh nghiệp (chiếm 16,26%);

Ngành da giầy: 44 doanh nghiệp (chiếm 8,32%);

Ngành gạo: 34 doanh nghiệp (chiếm 6,43%);

Ngành hải sản: 59 doanh nghiệp (chiếm 11,15%);

Ngành nghề khác: 306 doanh nghiệp (chiếm 57,84%);

Hình 3: Phân bổ doanh nghiệp theo ngành

nghề

Ngành nghề khác 57.84%

Da giầy 8.32%

Gạo 6.43%

Hải sản 11.15%

Dệt may 16,26%

Trang 92.1.6 Về quy mô, trong số 529 doanh nghiệp trả lời phiếu điều tra, có:

Doanh nghiệp vừa và nhỏ * : 280 đơn vị ( chiếm 52,93%),

Doanh nghiệp lớn : 249 đơn vị ( chiếm 47,07%)

(*) Việc xác định doanh nghiệp vừa và nhỏ theo tiêu chí của nhà nớc về vốn và lao động (theo Điều 3 Nghị định 90/2001/NĐ-CP banh hành ngày 23/11/2001 về trợ giúp phát triển doanh nghiệp vừa và nhỏ quy định: "Doanh nghiệp nhỏ và vừa là cơ sở sản xuất, kinh doanh độc lập, đã đăng ký kinh doanh theo pháp luật hiện hành, có vốn đăng ký không quá 10 tỷ đồng hoặc số lao

động trung bình hàng năm không quá 300 ngời.").

2.1.7 Về chất lợng quản lý/sản phẩm :

Tuy rằng, phiếu điều tra đã không đa ra câu hỏi về ISO 9000, ISO

14000 và HACCP nhng một số doanh nghiệp phúc đáp đã đợc cấpchứng nhận ISO 9000, ISO 14000 và HACCP Điều này chứng tỏ một

số doanh nghiệp đã nhận thức đợc đây là một trong những yếu tố quantrọng để cạnh tranh với các doanh nghiệp khác trong khu vực và thế giớikhi thâm nhập vào các thị trờng khó tính nh: EU, Mỹ, Nhật

Trang 102.2 Đánh giá sơ bộ về năng lực cạnh tranh của doanh nghiệp

2.2.1 Về thị trờng, các doanh nghiệp tự đánh giá khả năng cạnh tranh của

sản phẩm và dịch vụ của mình trên thị trờng nh sau:

tr ờng trong n ớc

Không trả

lời 13.42%

Kém 4.72%

Tốt 37.81%

Trung bình 44.05%

tr ờng ASEAN

Không trả

lời 31,95%

Kém 8,32%

Tốt 22,87%

Trung bình 36,86%

Trang 11tr ờng Quốc tế

Không trả

lời 24,01%

Kém 9,64%

Tốt 27,79%

Trung bình 38,56%

Nh vậy, các doanh nghiệp tự khẳng định là sản phẩm và dịch vụ của mình đã đợc ngời tiêu dùng trong nớc chấp nhận, có thể

đứng vững và phần nào đủ sức cạnh tranh với hàng hoá nhập ngoại Tuy nhiên, trên thị trờng quốc tế, kể cả với ASEAN, số phiếu tự nhận năng lực cạnh tranh của mình ở mức tốt mới chỉ ở mức dới 30%, loại kém và trung bình vẫn gần 50%.

2.2.2 Về yếu tố năng lực cạnh tranh, các doanh nghiệp trả lời nh sau:

Do giá cả sản phẩm và dịch vụ: 77.71%

Do môi trờng thuận lợi: 36.19%

Do tính độc đáo của sản phẩm: 37.33%

Do hỗ trợ của Chính phủ: 22.86%

Do lợi thế cạnh tranh của Việt nam: 54.29%

(về nguồn nguyên liệu và giá nhân công)

Trang 12LợI thế cạnh tranh

Hình 7: Các yếu tố cạnh tranh

Theo đó, 411 doanh nghiệp (77.71%) cho là do yếu tố giá cả sản phẩm

và dịch vụ; tiếp đến 287 doanh nghiệp (54.29%) cho là do lợi thế cạnhtranh của Việt nam (về nguồn nguyên liệu, giá nhân công); sau đó mới

đến yếu tố tính độc đáo của sản phẩm và môi trờng thuận lợi Chỉ có

121 doanh nghiệp (22.86 %) cho là do có sự hỗ trợ của Chính phủ.Nhấn mạnh thứ tự yếu tố tạo khả năng cạnh tranh mà các doanh nghiệp

tự cảm nhận và nêu ra nhằm đánh giá đúng thực trạng của các doanhnghiệp và chỉ rõ những biện pháp cần thiết phải làm từ chuyển biếnnhận thức cũng nh các chính sách nhằm phát huy tối đa tiềm năng củacác doanh nghiệp

Bên cạnh các yếu tố tạo năng lực cạnh tranh kể trên, các doanh nghiệp

có liệt kê thêm một số yếu tố khác nh: Uy tín của công ty đơc tạo từchất lợng sản phẩm dịch vụ cao và ổn định, có đội ngũ công nhân lànhnghề và siêng năng; quan hệ với bạn hàng tốt; tổ chức và quản lý tốt,chủ động tìm kiếm thị trờng, tìm hiểu kỹ lỡng thị trờng từng nớc để đa

ra sản phẩm thích hợp

2.2.3 Về đối thủ cạnh tranh, các doanh nghiệp tự đánh giá sản phẩm của họ

chủ yếu phải cạnh tranh với sản phẩm của một số nớc và khu vực nhsau:

Với Trung quốc: 224 doanh nghiệp (42.29%)

Thị trờng khác: 169 doanh nghiệp (31.81%)

Nh vậy, bản thân các doanh nghiệp đã nhận thức đợc sản phẩm của họphải cạnh tranh trớc tiên với sản phẩm của các nớc ASEAN và Trungquốc ngay chính tại thị trờng nội địa và sau đó là xuất khẩu Điều này

sẽ đợc phân tích rõ trong phần nghiên cứu năng lực cạnh tranh của 4ngành dệt may, da giầy, nông sản và hải sản

Trang 13Nhận thức đúng đắn này sẽ giúp cho doanh nghiệp thấy đợc những

điểm thuận lợi và khó khăn; những nguyên nhân khách quan và chủquan; đặc điểm nội tại và môi trờng kinh doanh quyết định năng lựccạnh tranh của doanh nghiệp Việt nam so với các nớc ASEAN và Trungquốc

Trang 142.3 Đầu vào và các yếu tố nội tại ảnh hởng đến năng lực cạnh tranh.

Bên cạnh những yếu tố kể trên, căn cứ vào tình hình thực tế sản xuấtkinh doanh của đơn vị mình, các doanh nghiệp còn nêu hàng loạt cácyếu tố khác với 77 ý kiến khác nhau, chúng tôi tổng hợp vào 6 nhómdựa theo tiêu thức 6Ms của Philip Kotler về đánh giá doanh nghiệp về:

Vốn (Money)

Nguyên vật liệu (Materials)

Máy móc thiết bị/công nghệ (Machinery/Technology)

2.3.1.1 Các doanh nghiệp Việt nam không có vốn lớn, theo thống kê phiếu

điều tra:

Trên 10 tỷ đồng : 139 doanh nghiệp (chiếm tỷ lệ 26,28%)

Dới 10 tỷ đồng: 390 doanh nghiệp (chiếm tỷ lệ 73,72%)

Trong số các doanh nghiệp có số vốn lớn trên 10 tỷ đồng thì:

Doanh nghiệp nhà nớc: 96 doanh nghiệp

Doanh nghiệp t nhân

và có vốn đầu t nớc ngoài chỉ có: 43 doanh nghiệp

Hình 8: Phân bổ doanh nghiệp theo vốn

Trang 15Số doanh nghiệp lớn nh theo thống kê ở trên: 249 doanh nghiệp

là do nhiều doanh nghiệp có vốn nhỏ hơn 10 tỷ đồng nhng thu hút trên 300 lao động (theo Điều 3 Nghị định 90/2001/NĐ-CP banh hành ngày 23/11/2001 về trợ giúp phát triển doanh nghiệp vừa và nhỏ) Điều này nói lên tỷ lệ vốn, trong đó có tài sản cố

định, kể cả máy móc, thiết bị và công nghệ tính trên một lao động

là rất nhỏ, yếu tố này cũng ảnh hởng lớn đến khả năng lực cạnh tranh của doanh nghiệp

2.3.1.2 Phân tích số liệu điều tra cho thấy số doanh nghiệp Việt nam có vốn

lớn chiếm tỷ trọng nhỏ Một số doanh nghiệp muốn phát triển, thêmquy mô thì còn gặp nhiều vớng mắc, đặc biệt là vấn đề mặt bằng sảnxuất kinh doanh Bên cạnh đó, các doanh nghiệp còn gặp những khókhăn về hoàn thuế nhập khẩu và VAT gây ứ đọng vốn Đây là điều

đáng lo khi các chính sách bảo hộ của nhà nớc đến năm 2006 hầu nhkhông còn nữa theo lịch trình giảm thuế quan cho khu vực mậu dịch

tự do ASEAN-AFTA Khi đó, các doanh nghiệp Việt nam sẽ dễ dàng

bị các tập đoàn lớn của các nớc trong khu vực đánh bại

Trong nhiều nghiên cứu trớc đây đã nêu lên những khó khăn trong việc tiếp cận các nguồn vốn, trong khi vốn tồn đọng còn nhiều trong các nguồn, lu thông khó khăn, và việc huy động vốn trong dân vào đầu t sản xuất, trong việc cổ phần hoá, cha đợc cải thiện là bao

2.3.2 Nguyên vật liệu (Materials):

Theo điều tra, chi phí nguyên vật liệu chiếm tỷ trọng lớn nhất tronggiá thành (bình quân là 42.52%) Nên việc chi phí nguyên liệu caohay thấp trong sản xuất sẽ có ảnh hởng lớn đến năng lực cạnh tranhcủa doanh nghiệp

Trang 162.3.2.1 Có đến 450 doanh nghiệp (chiếm tỷ lệ 85.06%) cho biết có sử dụng

nguyên vật liệu có sẵn trong nớc Điều này nói lên u thế cạnh tranhnổi bật của các doanh nghiệp Việt nam Tuy nhiên, số doanh nghiệpgặp khó khăn trong việc cung ứng nguyên liệu cũng không nhỏ(41.22%), bởi những lý do:

đầu t nguyên liệu

2.3.2.2 Có đến 349 doanh nghiệp (chiếm tỷ lệ 65.90%) cho biết phải sử dụng

nguyên vật liệu nhập khẩu, chủ yếu là các doanh nghiệp thuộc ngànhdệt may, da giầy và công nghiệp chế tạo Điều này ảnh hởng lớn đếnkhả năng cạnh tranh của doanh nghiệp do không chủ động về nguồncung ứng và giá cả nguyên vật liệu Trong số này, có 39.83% doanhnghiệp cho biết họ gặp khó khăn trong việc nhập khẩu nguyên vậtliệu, chủ yếu là do:

Nhập khẩu phải có quota: 7.56%

Nhập khẩu phải có giấy phép: 28.20%

Thuế nhập khẩu cao: 44.77%

Ngoài những khó khăn trên, trong việc nhập khẩu nguyên vật liệu,các doanh nghiệp còn gặp nhiều trở ngại liên quan đến thủ tục Hảiquan, thuế suất nhập khẩu cao và không ổn định, và nhất là việc ápmã số thuế bất hợp lý của Hải quan Những khó khăn trên dẫn đếnviệc chi phí nguyên vật liệu đầu vào tăng và không ổn định làm chocác doanh nghiệp không kiểm soát đợc giá thành sản phẩm

2.3.3 Thiết bị công nghệ (Marchinery):

Thiết bị công nghệ là chỉ tiêu quan trọng để đánh giá trình độ nănglực sản xuất cũng nh trình độ tiên tiến của công nghệ sản xuất Nóquyết định hàm lợng chất xám trong cơ cấu giá thành sản phẩm, là cơ

sở để tăng năng suất lao động, hạ giá thành sản phẩm

Trang 17Qua điều tra, các doanh nghiệp tự đánh giá trình độ công nghệ hiệnmình đang sử dụng nh sau:

Công nghệ đơn vị đang sử dụng:

1 Không trả lời: 40 phiếu (chiếm tỷ lệ: 7,56%)

2 Lạc hậu: 23 phiếu (chiếm tỷ lệ: 4,35%)

3 Trung bình: 300 phiếu (chiếm tỷ lệ: 56,71%)

4 Tiên tiến: 166 phiếu (chiếm tỷ lệ: 31,38%)

Thiết bị đơn vị đang sử dụng:

1 Không trả lời: 32 phiếu (chiếm tỷ lệ: 6,05%)

2 Quá cũ: 5 phiếu (chiếm tỷ lệ: 0,95%)

3 Cũ: 20 phiếu (chiếm tỷ lệ: 3,78%)

4 Trung bình: 206 phiếu (chiếm tỷ lệ: 38,94%)

5 Mới: 266 phiếu (chiếm tỷ lệ: 50,28%)

Qua số liệu kể trên có thể thấy trong một số ngành sản xuất công nghiệp trình độ công nghệ và thiết bị đã đạt trên trung bình và đã tiệm cận với trình độ công nghệ tiên tiến.

Kinh tế t nhân có trên 300 lao động

FDI có trên 300 lao động

Các doanh nghiệp này hoạt động trong lĩnh vực sản xuất, gia côngsản phẩm, thủy hải sản, cần nhiều lao động thủ công có tay nghề

Trang 18Chí phí lao động bình quân chiếm tỷ lệ trong giá thành khá cao(chiếm 21.63%) Theo số liệu phiếu điều tra:

Năng suất lao động so với các nớc trong khu vực:

1 Không trả lời: 91 phiếu (chiếm tỷ lệ: 17,20%)

2 Cao : 106 phiếu (chiếm tỷ lệ: 20,04%)

3 Trung bình: 254 phiếu (chiếm tỷ lệ: 48,02%)

4 Thấp: 78 phiếu (chiếm tỷ lệ: 14,74%)

Hiện nay, nhiều ý kiến cho rằng lao động là một lợi thế cạnh tranh vàthu hút đầu t nổi bật của Việt nam bởi chi phí lao động rẻ, trình độdân trí của lao động Việt nam cao (phần lớn đã tốt nghiệp PTCS vàPTTH), có truyền thống lao động cần cù, ham học hỏi, khéo taynhanh trí Nhng chúng ta phải nhìn nhận rằng chi phí lao động tuy rẻnhng năng suất lao động chỉ ở mức trung bình và thấp( trên 60%),chủ yếu lại là lao động thủ công, tác phong lao động công nghiệp chahình thành Do đó nếu so sánh lao động Việt nam với lao động các n-

ớc trong khu vực thì có thể nói đây lại là điểm yếu của Việt nam bởi:

Nếu xét về chi phí lao động thì chi phí lao động của Việt nam cao

hơn nhiều so với Indonesia

Thêm nữa, phần lớn các doanh nghiệp phải tự đào tạo tay nghề chongời lao động (chiếm 85.06%), chứ không phải lao động đợc đào tạoqua hệ thống trờng dạy nghề tập trung, điều này dẫn đến chi phí đàotạo cho lao động cao nhng trình độ hiểu biết khoa học kỹ thuật củalao động thấp, nên rất hạn chế trong việc phát huy sáng kiến cải tiến

Trang 19công nghệ và đặc biệt là lao động gặp rất nhiều khó khăn mỗi khidoanh nghiệp có sự chuyển đổi công nghệ và sản phẩm mới

Trang 20Điều này phản ảnh một thực trạng "Thừa thầy, thiếu thợ" trong hệ thống giáo dục-

đào tạo của ta hiện nay Trong một khảo sát

về lĩnh vực này, tỷ lệ đào tạo giữa đại học / trung cấp / công nhân kỹ thuật là 1 / 0,83 / 0,6 Một vấn đề thuộc chiến lợc giáo dục-

đào tạo quốc gia đợc đặt ra là sớm khắc phục mô hình "hình tháp lộn ngợc" này để lao động Việt nam đợc đào tạo lành nghề,

có năng suất cao chứ không phải chỉ vì" giá rẻ", thực sự trở thành một lợi thế cạnh tranh so với các nớc trong khu vực

Theo điều tra trong cải tiến cơ cấu lao động, các doanh nghiệp đã đa

ra nhiều ý kiến nhng chủ yếu tập trung vào:

Nâng cao ý thức trách nhiệm, trình độ văn hóa, tác phong làm

việc của ngời lao động;

Cố gắng tập trung đào tạo và đào tạo lại để có lao động có tay

nghề hớng chuyên ngành, có chiều sâu, nhằm đáp ứng đợc yêucầu đổi mới công nghệ, thiết bị sản xuất, tăng năng suất lao

động, giảm bớt số lợng lao động d thừa để hạ giá thành sảnphẩm;

Cải cách chế độ tiền lơng, khuyến khích kịp thời lao động có

sáng kiến cải tiến năng suất lao động;

Cắt giảm các chi phí trung gian trong quá trình sản xuất

2.3.5 Chi phí quản lý (Management):

Chi phí quản lý là chỉ tiêu quan trọng đánh giá trình độ quản lý sảnxuất và kinh doanh của doanh nghiệp, tỷ lệ chi phí quản lý trong giáthành sản phẩm càng cao chứng tỏ bộ máy quản lý của doanh nghiệpcồng kềnh, cha hợp lý và ngợc lại nếu tỷ lệ này thấp góp phần làm hạgiá thành sản phẩm, nâng cao sức cạnh tranh của sản phẩm

2.3.5.1 Tỷ lệ chi phí quản lý trong giá thành giá sản phẩm của các doanh

nghiệp bình quân là 12.81% Tỷ lệ bình quân này là tơng đối cao,trong đó:

Không trả lời: 42 doanh nghiệp (12,59%)

Mức từ 0-10%: 367 doanh nghiệp (69,37%)

Mức từ 11-20%: 105 doanh nghiệp (19,84%)

Mức từ 21-30% : 13 doanh nghiệp ( 2,45%)

Mức từ 31-40% : 02 doanh nghiệp ( 0,37%)Trong khi có 367 doanh nghiệp đợc hỏi (chiếm tỷ lệ 69,38%) đã cónhiều cải tiến trong quản lý, áp dụng thành tựu khoa học kỹ thuậttrong quản lý, giảm tối đa biên chế quản lý và tiết kiệm các chi phígây lãng phí để đạt đợc tỷ lệ dới 10% (tập trung chủ yếu vào cácdoanh nghiệp sản xuất có trình độ công nghệ tiên tiến), thì tỷ lệ chiphí quản lý chiếm trong giá thành sản phẩm ở một số doanh nghiệpcòn lại khá cao, 105 doanh nghiệp (chiếm tỷ lệ 19,85%) có chi phíquản lý từ 11-20%), đặc biệt 13 doanh nghiệp có tỷ lệ chi phí quản lý

là 21% đến 30%, thậm chí có 2 doanh nghiệp có tỷ lệ chi phí quản lý

Đại học Trung cấp

CN

Trang 21là 31- 40% (chủ yếu là các doanh nghiệp nhỏ hoạt động trong lĩnhvực dịch vụ và t vấn.)

Việc xây dựng và áp dụng hệ thống quản lý chất lợng theo tiêu chuẩn ISO 9000 sẽ làm cho doanh nghiệp chủ động việc xây dựng qui trình công tác cho từng lao động và mối quan hệ dây truyền giữa các lao động và bộ phận công tác nhằm hợp lý hoá sản xuất và quản lý, giảm biên chế hành chính góp phần giảm chi phí quản lý, hạ giá thành sản phẩm Tuy nhiên, việc thuê chuyên gia và đào tạo để ứng dụng ISO có thể đòi hỏi một số chi phi tơng đối lớn ban đầu, coi nh một khoản đầu t để cải tiến quản lý.

2.3.6 Chi phí tiếp thị (Marketing):

Chi phí tiếp thị là loại chi phí quan trọng trong việc tiêu thụ sảnphẩm Nó làm cho ngời tiêu thụ biết đến thơng hiệu sản phẩm và têntuổi của nhà sản xuất, đồng thời giúp cho ngời tiêu dùng có đủ thôngtin để lựa chọn loại sản phẩm phù hợp với nhu cầu của mình Trớckia, trong nền kinh tế kế hoạch tập trung, yếu tố này thờng không đợcchú ý; nay chuyển sang nền kinh tế thị trờng, các doanh nghiệp đã b-

ớc đầu chú ý đến yếu tố này

2.3.6.1 Tỷ lệ chi phí tiếp thị trong giá thành sản phẩm bình quân 12.32% đợc

có chi phí tiếp thị chiếm 31-40% giá thành sản phẩm

* 89 phiếu không trả lời về loại chi phí này đợc hiểu là không có chi phí tiếp thị hoặc doanh nghiệp không hạch toán riêng loại chi phí này ( tập trung chủ yếu vào các doanh nghiệp Nhà nớc hoặc doanh nghiệp xuất khẩu 100% sản phẩm, lại chủ yếu là ph-

ơng thức làm gia công cho nớc ngoài nên vì lẽ đó không có quan tâm tới tiếp thị)

Trong phiếu điều tra không hỏi tới tiếp thị quốc tế nên không thể

có câu trả lời về mặt này Tuy nhiên, theo t vấn, nếu có câu hỏi này trong phiếu thì con số này đối với doanh nghiệp Việt nam có thể còn rất nhỏ, phần vì nhận thức, phần vì doanh nghiệp Việt nam không chịu nổi chi phí cao này ở thị trờng nớc ngoài Dấu hiệu đáng mừng là một vài doanh nghiệp đã thấy trong hội nhập muốn tồn tại đợc phải có "Đầu óc kinh doanh quốc tế" nên đã bắt đầu có những tính toán phải tiếp thị để vơn ra ngoài

2.3.6.2 Các con số thống kê trên cho thấy đại đa số các doanh nghiệp đã chú

ý đến việc tiếp thị sản phẩm, tuỳ theo ý chí của từng doanh nghiệp,cũng nh mục tiêu hoặc kế hoạch tiêu thụ sản phẩm khác nhau mà cácdoanh nghiệp bỏ chi phí này cao hay thấp Tuy nhiên, các doanh

Trang 22nghiệp phải tìm ra các biện pháp và hình thức tiếp thị phù hợp nhằm

đạt hiệu quả cao, tiết kiệm chi phí tiếp thị một cách hợp lý

2.3.7 Các yếu tố khác:

2.3.7.1 Chi phí nghiên cứu và phát triển sản phẩm mới

Chi phí nghiên cứu và phát triển sản phẩm mới là chi phí quan trọngtrong nền kinh tế hiện đại bởi các doanh nghiệp muốn tồn tại, có sứccạnh tranh thì cần phải biết đổi mới mình Do đó, hầu hết các doanhnghiệp trên thế giới hiện nay, nhất là tại các nớc phát triển thì chi phínghiên cứu và phát triển sản phẩm mới chiếm tỷ trọng khá lớn trongcơ cấu chi phí nhằm đầu t nghiên cứu các công nghệ kỹ thuật mớilàm tăng chất lợng và năng suất lao động hay tạo ra các sản phẩmmới độc đáo hiện đại đáp ứng hơn các yêu cầu của khách hàng qua

đó làm tăng hiệu quả kinh doanh và tạo một vị trí vững chắc trên thịtrờng

Trang 23Qua phiếu điều tra, tỷ lệ chi phí nghiên cứu và phát triển sản phẩmmới trung bình là: 12,24%, đợc phân theo các mức sau:

Không trả lời:* 132 doanh nghiệp (24,95%)

Theo t vấn, hiện nay có một thực tế là nhiều doanh nghiệp Việt nam cha có chiến lợc kinh doanh, trong điều hành chủ yếu vẫn

là "xử lý tình huống" với công việc hàng ngày, cha thấy đợc yêu cầu của quản lý hiện đại nên cha chú ý đến công tác nghiên cứu

và phát triển (R&D)

Nh vậy, bên cạnh số lớn các doanh nghiệp trong nớc đã có ý thứcnghiên cứu và phát triển sản phẩm, cho dù tỷ lệ chi phí này còn thấpnhng cá biệt vẫn còn một bộ phận doanh nghiệp cha coi trọng vấn đềnày (132 doanh nghiệp không trả lời) Đây sẽ là một yếu tố ảnh hởngtới tạo sức cạnh tranh cho doanh nghiệp Việt nam khi Việt nam hộinhập nền kinh tế khu vực và thế giới

2.3.7.2 Các chi phí tiện ích (điện, nớc, v.v ):

Các chi phí điện, nớc luôn là một yếu tố đợc xem xét khi có dự án

đầu t, nhất là đầu t nớc ngoài Nó cũng đợc xem xét đến khi so sánhnăng lực cạnh tranh giữa các nớc Điều đó nói lên, chi phí điện, n-

ớc ảnh hởng không nhỏ tới giá thành sản phẩm trong một số ngành

và nó ảnh hởng tới năng lực cạnh tranh của doanh nghiệp

Theo điều tra, tỷ lệ chi phí điện, nớc trong giá thành nh sau:

Không trả lời:* 43 doanh nghiệp ( 8,12%)

ảnh hởng tới tuổi thọ dây chuyền, làm chậm tiến độ sản xuất và ảnhhởng tới thời hạn giao hàng

2.3.7.3 Mặt bằng sản suất kinh doanh:

Trang 24Thống kê phiếu điều tra cho thấy: 324 doanh nghiệp (chiếm tỷ lệ61,25%) phải thuê mặt bằng sản xuất kinh doanh Tỷ lệ phí thuê mặtbằng trong giá thành đợc phân theo các mức sau:

Thực tế cho thấy, nhiều doanh nghiệp nhà nớc dễ dàng có mặt bằng sản xuất kinh doanh ngay từ khi thành lập (đợc nhà nớc giao với phí thuê đất rất thấp), đặc biệt một số doanh nghiệp lớn không sử dụng hết số đất đợc giao đã cho các doanh nghiệp thuộc thành phần t nhân thuê lại Trong khi đó một tình trạng ngợc lại là các doanh nghiệp thuộc thành phần t nhân lại rất khó khăn trong việc thuê đất: từ việc tìm kiếm mặt bằng đến việc làm thủ tục thuê đất (các doanh nghiệp phản ảnh là rờm rà, phức tạp)

2.3.7.4 Chi phí vận tải

Theo điều tra, tỷ lệ chi phí vận tải trong giá thành là:

Không trả lời* : 46 doanh nghiệp ( 8,69%)

Chi phí vận tải phụ thuộc nhiều yếu tố: giá nhiên liệu, loại

ph-ơng tiện, cơ sở hạ tầng Thực tế hiện nay, nhiên liệu nớc ta chủ yếu là phải nhập khẩu (xăng, dầu) Thêm nữa, cơ sở hạ tầng nớc

ta còn quá yếu nhiều đờng và cầu quá nhỏ và không chịu đợc tải trọng cao, không cho phép xe chở container chạy qua (theo doanh nghiệp phản ảnh) khiến doanh nghiệp phải dỡ hàng từ xe container chuyển sang chuyên chở bằng xe tải nhỏ làm chi phí vận tải tăng.

Trang 252.4 Môi trờng kinh doanh:

Theo điều tra về môi trờng kinh doanh, kết quả thu đợc nh sau:

Số doanh nghiệp trả lờiKhông

có ý kiến Thuậnlợi Trungbình thuận lợiKhông

Nếu cho điểm: Không có ý kiến = 0; Không thuận lợi = 1; Trung bình = 2;Thuận lợi = 3 Số điểm cao nhất của mỗi mục sẽ là 529 x 3 = 1.587, chúng tôilấy số tròn là 1.500 điểm để tiện so sánh Nh vậy, theo từng tiêu chí để đánhgiá môi trờng kinh doanh sẽ nh sau :

Trang 26Hình 10: Năng lực cạnh tranh theo đánh giá

của doanh nghiệp

797

931

996 912

1039 1161

987 1078

8 9

10 11

12

Trong biểu đồ trên, số ghi tại các đỉnh của hình tô đậm ứng với các chỉ tiêu nêu trên, con số bên trong là số điểm đợc tính cho chỉ tiêu đó Qua biểu đồ, ta có thể thấy môi trờng kinh doanh theo

đánh giá của doanh nghiệp qua phiếu điều tra và rút ra nhận định sau:

Nh vậy, so với mức độ thuận lợi từ cao xuống thấp ta đợc một thứ tự khác nhsau :

1 Thông tin liên lạc (9): 1161/1500

2 Vấn đề môi trờng (11): 1078/1500

4 Quy chế đầu t (1): 1025/1500

5 Pháp luật về kinh doanh (2): 1019/1500

6 Quản lý xuất nhập khẩu (3): 1010/1500

8 Thanh tra kiểm tra (10): 987/1500

9 Thủ tục hải quan (5): 931/1500

10 Khả năng tiếp cận nguồn vốn (4): 912/1500

Tỷ giá ngoại tệ (7): 912/1500

11 Hàng rào của nớc nhập khẩu (12): 797/1500

Trong phần sau của bản báo cáo, chúng tôi sẽ đa ra các biểu đồ so sánh vềmôi trờng kinh doanh giữa Việt nam với một số nớc Châu á để làm rõ hơn vểnăng lực cạnh tranh của doanh nghiệp Việt nam cũng nh của nền kinh tế Việtnam

2.5 Kết Luận:

Trang 272.5.1 Lợi thế cạnh tranh:

Thống kê phiếu điều tra thu đợc, thì lợi thế canh tranh của doanh nghiệp là:

Nguồn nhân công địa phơng dồi dào và rẻ

Có vị trí thuận lợi cho kinh doanh và tiếp nhận nguyên liệu, gần vùng

nguyên liệu, nguyên liệu rẻ

Chất lợng sản phẩm cao và ổn định, tạo đợc lòng tin và uy tín với khách

hàng (thời hạn giao hàng và chất lợng sản phẩm)

Có quan hệ tốt với các khách hàng

Giá thành sản phẩm thấp

Không ngừng cải tiến, đa dạng hóa sản phẩm, tạo tính độc đáo cho sản

phẩm

Trang thiết bị, công nghệ tiên tiến, tăng năng suất và chất lợng sản phẩm

Chủ động trong kinh doanh

2.5.2 Khó khăn, vớng mắc:

Khó khăn mà doanh nghiệp gặp phải chủ yếu là:

Thiếu vốn: vốn đầu t, vốn lu động

Thiếu thông tin: thông tin về thị trờng đầu ra ở nớc ngoài còn ít, nếu tự tìm

hiểu thì chi phí lớn và gặp nhiều khó khăn

Chi phí điện quá cao, cắt điện không có kế hoạch làm giảm tuổi thọ dây

chuyền và chậm tiến độ sản xuất

Mặt bằng sản xuất

Phải đào tạo lao động ban đầu

Khó khăn trong tìm kiếm thị trờng tiêu thụ và mở rộng thị trờng tiêu thụ

DNNN: một bộ phận nhân sự không đáp ứng yêu cầu nền kinh tế tri thức

hiện nay

Trang 282.5.3 Khuyến nghị:

Các doanh nghiệp có đa ra một số đề nghị để giúp doanh nghiệp trong sảnxuất kinh doanh và nâng cao sức cạnh tranh nh sau:

Nhà nớc hỗ trợ đẩy mạnh đào tạo tay nghề cho lao động (trờng dạy nghề)

Đơn giản cải tiến thủ tục xét hoàn thuế XNK

Giảm thuế suất thuế NK để giảm giá mua nguyên vật liệu

Đẩy mạnh và cải tiến thủ tục hoàn thuế GTGT để doanh nghiệp có vốn

hoạt động

Đơn giản hơn các thủ tục kê khai và kiểm tra của Hải Quan

Thủ tục xin cấp thuê đất phức tạp, rờm rà, chậm chạp, có phần tồn kém

Đề nghị cung cấp thông tin về thị trờng, có hỗ trợ xúc tiến thơng mại cụ

thể

Chính phủ cần có kế hoạch trong phát triển nguồn nguyên liệu

Nhà nớc cần có biện pháp quản lý hữu hiệu chống hàng giả, hàng nhập lậu

Giảm lãi suất vay vốn ngắn hạn, hỗ trợ lãi suất vốn vay ngân hàng, giải

quyết vốn vay dài hạn lãi suất thấp để đầu t mở rộng sản xuất, cải tiếnthủ tục cho vay

Điều chỉnh giảm giá các dịch vụ viễn thông và điện sản xuất, cần ổn định

điện sản xuất và phải có kế hoạch thông báo trớc nếu ngắt điện

Nâng cấp cơ sở hạ tầng: các đờng quốc lộ số 1 quá chật hẹp, cầu thô sơ và

yếu không chịu nổi tải trọng của xe có container

Trang 29III - Năng lực cạnh tranh của Doanh nghiệp Việt nam trong 4 ngành kinh doanh chủ yếu:

Dệt may, Da giày, gạo và hải sản

Nâng cao sức cạnh tranh của hàng hoá và dịch vụ để tăng nhanh khả năng tiêuthụ sản phẩm là vấn đề then chốt đối với sản xuất kinh doanh trong giai đoạnchuyển đổi của Việt nam từ nền kinh tế kế hoạch hoá tập trung sang nền kinh

tế thị trờng Phân tích năng lực cạnh tranh của 4 ngành mũi nhọn của kinh tếViệt nam là dệt may, da giầy, gạo và hải sản nhằm đánh giá đúng thực trạng

và khả năng cạnh tranh của những ngành kinh tế này so với Trung quốc vàmột số nớc ASEAN là những đối thủ trực tiếp, để từ đó có cách nhìn tổng thể

về sức cạnh tranh của nền kinh tế Việt nam,

Những yếu tố quyết định của cạnh tranh dẫn đến thành công hay thất bại củamột số ngành (theo tiêu thức 6Ms của Philip Kotler):

1997 và đến năm 2000 đạt con số là 1,815 tỷ USD Hiện nay ngành này tạo rakhoảng 20% tổng kim ngạch xuất khẩu, đứng thứ hai chỉ sau dầu lửa Ngànhthu hút hơn nửa triệu công nhân ( có 80% lao động nữ ) Mức tăng trởng xuấtkhẩu gần đây là kết quả của môi trờng xuất khẩu, tận dụng đợc điều kiện hạnngạch (quota) xuất khẩu vào Châu âu và tiếp cận với thị trờng Mỹ

Tuy nhiên, những trở ngại trong nớc đã kìm hãm các doanh nghiệp Việt nam

và hạn chế khả năng của doanh nghiệp trong việc cạnh tranh trên các thị ờng quốc tế, đặc biệt là với Trung quốc là nớc xuất khẩu sản phẩm dệt maychính ở Đông á (tính trên kim ngạch cũng nh trị giá xuất khẩu dệt may tínhtrên đầu ngời) và các nớc ASEAN

Trang 30Nét đặc trng không bình thờng của tỷ trọng chia theo loại hình sở hữu

đó là khu vực t nhân chiếm tỷ trọng nhỏ bé trong ngành dệt may Việtnam, phản ánh dấu tích của nền kinh tế kế hoạch hoá tập trung, điềunày cho thấy khả năng huy động vốn trong dân đầu t vào ngành dệt maycòn rất nhỏ bé Mặt khác, các doanh nghiêp t nhân lại không có điềukiện tiếp cận vay vốn của ngân hàng Nhà nớc và chi nhánh ngân hàngnớc ngoài ở Việt nam Trong khi tại Trung quốc và các nớc ASEAN,khu vực kinh tế t nhân phát triển đủ sức chi phối ngành công nghiệp dệtmay

Tuy nhiên, sau khi Việt nam thực hiện tự do hoá chính sách về FDI thìcác dự án đầu t nớc ngoài đợc phê duyệt tăng lên một cách nhanhchóng Từ năm 1993 trở lại đây, đầu t nớc ngoài đạt bình quân trên 100triệu USD/ năm, cá biệt năm 2001 có nhà đầu t Đài Loan đã đầu t xâydựng tổ hợp kéo sợi và dêt may tại tỉnh Đồng nai với trị giá trên 230triệu USD

3.1.2 Về Nguyên vật liệu (Materials):

Bông và sản phẩm hoá dầu là đầu vào cơ bản của xơ sợi tự nhiên vàtổng hợp, các sản phẩm này lại là đầu vào chính của quá trình dệt vải,quá trình này cung cấp vải cho ngành may

Ưu thế lớn của Trung quốc là có một ngành công nghiệp dệt may

đồng bộ, các nhà sản xuất may mặc có thể dễ dàng tìm muanguyên liệu trong nớc nhất là sợi thiên nhiên, mặc dù vẫn cònphải nhập sợi tổng hợp

Các nớc ASEAN cũng nh Việt nam phải nhập khẩu phần lớn

nguyên phụ liệu cho ngành dệt may (trừ Indonesia và Malaysia

có sản xuất đợc sợi hoá học là chế phẩm của công nghiệp hoádầu)

Sản lợng bông (cotton) của cả nớc trong năm 2000 ớc đạt 19,1nghìn tấn, trong khi ngành dệt vải cần hơn 100 nghìn tấn (phảinhập khẩu 81,8 nghìn tấn).Nh vậy riêng về sợi bông ngành dệtmay Việt nam phụ thuộc vào thị trờng bên ngoài hơn 80%

3.1.3 Về Thiết bị - công nghệ (Machinery):

Tình trạng máy móc thiết bị ngành dệt may của Việt nam rất lạc hậu,

đặc biệt là ngành dệt Thiết bị trong ngành may đợc đánh giá là hiện đạihơn Trong số các doanh nghiệp dệt quốc doanh, ớc tính chỉ có :

Trang 311 15% máy móc đạt chất lợng sản xuất hiện đại;

2 45% cần sửa chữa ;và

3 40% cần thay thế (một nửa số này đã đợc sử dụng ít nhất là 25năm)

Hậu quả là nhiều doanh nghiệp chỉ hoạt động dới 50% công suất

So sánh Trung quốc - Việt nam: Trung quốc có lịch sử công

nghiệp hoá lâu hơn so với Việt nam (công nghiệp dệt may ở Việtnam đã có khoảng một thế kỷ, còn những sản phẩm thủ côngtruyền thống nh thêu thùa thì đã tồn tại từ rất lâu đời) và họ đã cóquá trình xuất khẩu công nghiệp trớc Việt nam hơn một thập kỷ

Ưu thế nổi bật của Trung quốc là hiện nay họ đã phát triển côngnghiệp chế tạo thiết bị dệt may, trong khi Việt nam chủ yếu phảinhập khẩu

So sánh các nớc ASEAN - Việt nam: các nớc ASEAN nói chung

có điểm xuất phát của ngành công nghiệp dệt cùng thời gian vớiViệt nam, nhng các nớc này dã từng là thuộc địa của Anh trớc

đây nên thừa hởng đợc một phần công nghệ của ngành dệt củaAnh, một nớc có ngành dệt phát triển trong thế kỷ trớc

Đặc điểm chung là cả Việt nam và các nớc ASEAN đều phảinhập khẩu thiết bị công nghệ từ các nớc công nghiệp phát triển,nhng họ đã có bớc phát triển khá trong thời gian ba chục năm trởlại đây, đặc biệt có sự phát triển nhảy vọt vào những năm tám m-

ơi của thế kỷ trớc (Tiêu biểu là các nớc Thái lan, Indonesia vàMalaysia thừa hởng kết quả chuyển giao công nghệ của cácngành có tỷ trọng lao đông cao- Labor intensive sector- từ các n-

ớc công nghiệp phát triển(Nhật) và các nớc công nghiệp mới(NIC: Hàn quốc, Đài loan, Hongkong)

Do đi chậm hơn nên Việt nam lại có u thế tiếp nhận đợc thiết bịcông nghệ tiên tiến hơn

3.1.4 Về Lao động (Manpower):

3.1.4.1 Tiền lơng:

Đầu những năm 1990 mức lơng trong ngành công nghiệp dệt maycủa Việt nam là một trong mức lơng thấp nhất ở các nớc Châu á Tuynhiên, hiện nay mức lơng ở Việt nam đã tăng lên, bình quân là 700USD/ năm Cho nên:

Mức lơng trung bình của ngành dệt may của Trung quốc hiện naythấp hơn Việt nam, đặc biệt là của các doanh nghiệp hơng trấn rấtthấp

Sự giảm giá một số đồng tiền ở Đông nam á làm cho mức lơngcủa một số nớc trở nên thấp hơn mức lơng của Việt nam, đặc biệtnăm 1998 mức lơng của Indonesia thấp hơn một nửa mức lơngcủa Việt nam

Trang 33Bảng 01: Trả lơng theo lao động ngành dệt may.

Tham khảo bảng trên, thấy rõ ràng rằng mức lơng của lao động ngànhdệt may Việt nam trớc kia là một lợi thế cạnh tranh so với Trung quốc

và một số nớc ASEAN thì nay không còn nữa

Tại khu vực ASEAN cuộc khủng hoảng tài chính năm 1997và1998 đã làm cho năng suất lao động tính theo giá trị gia tăngtheo lao động bằng USD đã giảm đột ngột, đặc biệt đối vớiIndonesia

Bảng 02: Giá trị gia tăng theo lao động (tính bằng USD cho 1 năm)

Năm Việt nam Trung Quốc Inđônêxia Malaixia Xingapore

Trang 343.1.4.3 Nguồn nhân lực:

Lao động Việt nam tuy nhiều nhng chủ yếu là lao động phổ thông,cha qua đào tạo cơ bản về nghề nghiệp nên hầu hết các doanh nghiệpphải tự đào tạo nghề cho lao động của mình, dẫn đến chỉ số về chi phícho một lao động của Việt nam cao hơn so với Trung quốc,Indonesia, và Malaysia Chỉ số này có thể đợc xem nh là đại diệncạnh tranh quốc tế về chi phí

3.1.5.Về Quản lý (Management):

Với đặc điểm ngành công nghiệp dệt may còn mang nhiều dấu tích củanền kinh tế kế hoạch hoá tập trung, nên đã hạn chế phần nào sự năng

động trong quản lý Trong khâu quản lý nội bộ doanh nghiệp, hiện nay

có rất ít các doanh nghiệp trong ngành dệt may đợc cấp chứng chỉ quản

lý chất lợng theo tiêu chuẩn ISO 9000

Môi trờng kinh doanh ở Việt nam kém thuận lợi Điều này biểu hiệntrên các khía cạnh: luật lệ không rõ ràng; chính sách thuế không ổn

định và đồng nhất giữa các loại hình sở hữu; sự cồng kềnh và tệ quanliêu trong bộ máy quản lý hành chính; thủ tục xuất nhập khẩu thờngphức tạp Thời gian gần đây Nhà nớc đã cố gắng cải thiện dần môi trờngkinh doanh với mục tiêu hớng về các doanh nghiệp, nhằm tạo điều kiệnphát huy mọi nguồn nhân tài vật lực phục vụ cho sản xuất và kinhdoanh

3.1.6 Về Thị trờng (Marketing):

Trớc kia, ngành công nghiệp dệt may của Việt nam chủ yếu đáp ứngmột phần nhu cầu tiêu dùng trong nớc và xuất khẩu vào thị trờng các n-

ớc trong khối COMECON Từ khi Việt nam chuyển đổi từ nền kinh tê

kế hoạch hoá tập trung sang kinh tế thị trờng, thì dệt may là bộ phậncấu thành quan trọng trong định hớng xuất khẩu của Việt nam Trị giáxuất khẩu hàng dệt may tăng nhanh qua từng năm, đến năm 2000 đạt1,815 tỷ USD, chiếm hơn 20% tổng kim ngạch xuất khẩu của Việt nam

và đứng thứ hai sau dầu mỏ

Song, phần lớn các doanh nghiệp chỉ cố gắng duy trì sản xuất ra nhữngsản phẩm có tính truyền thống mà không nghĩ đến việc thay đổi mẫumã mới để tiếp cận với yêu cầu của thị trờng trong và ngoài nớc, chủyếu làm gia công hay theo đơn đặt hàng của nớc ngoài, cha chú ý xâydựng đợc các kênh phân phối và tiêu thụ sản phẩm phù hợp với xu hớngphân công lao động trong nền kinh tế thị trờng

Các viện mẫu, thời trang cha thực sự gắn với sản xuất và thị trờng nêncha có tác dụng rõ dệt đối với việc xúc tiến và phát triển thơng mại.Trung quốc là một trong những nớc dẫn đầu thế giới về hàng dệt mayxuất khẩu với kim ngạch hơn 31 tỷ USD ( năm 2000 ), Trung quốc là

đối thủ cạnh tranh lớn và trực tiếp của Việt nam về mặt hàng này ngaytại thị trờng nội địa Việt nam (hàng dệt may chiếm 15% kim ngạch 2chiều giữa Việt nam -Trung quốc) và cả trên thị trờng quốc tế, các mặthàng dệt may của Việt nam và Trung quốc thờng hớng mạnh vào các n-

ớc Châu á, đặc biệt là thị trờng Châu Âu ( hiện còn có quota bắt buộc,song dự kiến sẽ đợc bãi bỏ dự kiến vào 01/01/2005 )

Trang 35Riêng với thị trờng Mỹ, dệt may Việt nam tuy mới xuất khẩu đợc dới5% kim ngạch nhng cũng có cơ hội phát triển sau khi Hiệp định Thơngmại Việt- Mỹ có hiệu lực và còn chờ kết quả đàm phán hiệp định dệtmay giữa ta và Mỹ.

Theo báo cáo khảo sát của Đoàn đệt may của Mỹ vào Việt nam

đầu năm 2002, ngoài việc hai phía cha bắt tay vào đàm phán Hiệp

định dệt may, trong 35 vấn đề đợc nhận xét thì chỉ có 9 điều thuận, còn lại 26 vấn đề ngành dệt may của ta cần nghiên cứu để hoàn thiện mình đặng hy vọng có thể đẩy mạnh xuất khẩu hàng dệt may của ta vào thị trờng Mỹ.

Hình 11: Thị tr ờng xuất khẩu may mặc của Việt nam và

Nguồn: So sánh khả năng cạnh tranh giữa Việt Nam - Trung Quốc của

Trung tâm khảo sát và nghiên cứu về phát triển quốc tế CERDI

Trong khu vực ASEAN, hàng dệt may Việt nam chủ yếu phải cạnhtranh với Thái lan, Indonesia và Malaysia, những nớc này có một số uthế cạnh tranh nhất định về nguyên liệu, tiền lơng và công nghệ, đồngthời là những nớc đã là thành viên của WTO

Từ sự phân tích đánh giá trên, các yêu cầu đặt ra để nâng cao năng lựccạnh tranh của ngành dệt may Việt nam là:

1 Tạo những điều kiện tốt hơn cho việc duy trì và tăng nhanh tốc độtăng năng suất lao động, với các biện pháp u tiên:

Tăng hiệu quả sản xuất và chất lợng sản phẩm ngang với tiêuchuẩn quốc tế, trên cơ sở hợp lý hoá qui trình sản xuất và nângcao năng lực quản lý Xây dựng và áp dụng hệ thống chất lợngquản lý theo tiêu chuẩn ISO 9000 và TQM (kiểm tra chất lợngtoàn bộ)

Phát triển công tác thị trờng; nâng cao kiến thức về thị trờng,năng lực tiếp thị, tìm hiểu xu hớng thay đổi thị hiếu của ngờitiêu dùng nhằm giành lại phần lớn thị trờng nội địa đang đầy ắphàng Trung quốc

Trang 362 Đẩy mạnh xuất khẩu: tận dụng tối đa quota xuất khẩu thị trờng Liênminh châu Âu, có những thay đổi mẫu mã phù hợp với thị hiếu củathị trờng truyền thống không hạn chế quota nh Nhật bản, Đông Âu,

đặc biệt là chuẩn bị mọi mặt để xuất khẩu vào thị trờng Mỹ đầy tiềmnăng, trong đó phải lu ý cải thiện điều kiện lao động theo SA 8000

và WRAP 3

3 Cải thiện điều kiện để các doanh nghiệp có khả năng tiếp cận vớinguồn vốn trong và ngoài nớc Trong đó quyền sử dụng đất phải đợccoi nh tài sản thế chấp vay vốn của các tổ chức tài chính tín dụng

4 Chủ động hơn trong việc tìm kiếm nguồn nguyên liêu và phụ liệu đểhạn chế mức độ phụ thuộc vào nớc ngoài; đẩy mạnh công tác R&D

để mở rộng và cải tiến, đa dạng hoá mẫu mã đáp ứng đợc nhiều đốitợng khách hàng về nhiều chủng loại

5 Đẩy mạnh cải cách hành chính, tháo bỏ các thủ tục hành chính liênquan đến thuế, quản lý xuất nhập khẩu Tuân thủ các cam kết vềkinh tế của Việt nam với các tổ chức AFTA, APEC, và tới đây làWTO

Trang 373.2 Ngành da giầy :

Ngành công nghiệp da giầy Việt nam đợc quan tâm phát triển ngay thời kỳ

đầu của nền công nghiệp và có vị trí quan trọng trong quá trình công nghiệphoá, đây là ngành thu hút nhiều lao động xã hội với tay nghề đòi hỏi khôngcao lắm, vốn đầu t ban đầu không lớn và thu hồi vốn nhanh và có điều kiện

mở rộng thơng mại với chủ yếu là xuất khẩu

Trong mấy năm gần đây, sản xuất của toàn ngành phát triển nhanh, với sản ợng hơn 302 triệu đôi giầy dép Việt nam đứng thứ tám trong 10 nớc dẫn đầuthế giới về sản xuất chiếm 2,1% tổng sản lợng giầy thế giới, (Trung quốc là n-

l-ớc dẫn đầu, khối ASEAN có Indonesia đứng thứ 3 và Thái Lan đứng thứ 7), do

đó không những đáp ứng đợc đòi hỏi tiêu dùng của thị trờng nội địa với gần

80 triệu dân mà phần lớn sản phẩm sản xuất ra là để xuất khẩu (đạt tỷ lệ91,8%)

Nguồn: Hiệp hội da giầy Việt nam

Kim ngạch xuất khẩu của ngành cũng có tốc độ tăng trởng cao, từ 964,50 triệuUSD năm 1997 lên 1,468 tỷ USD năm 2000

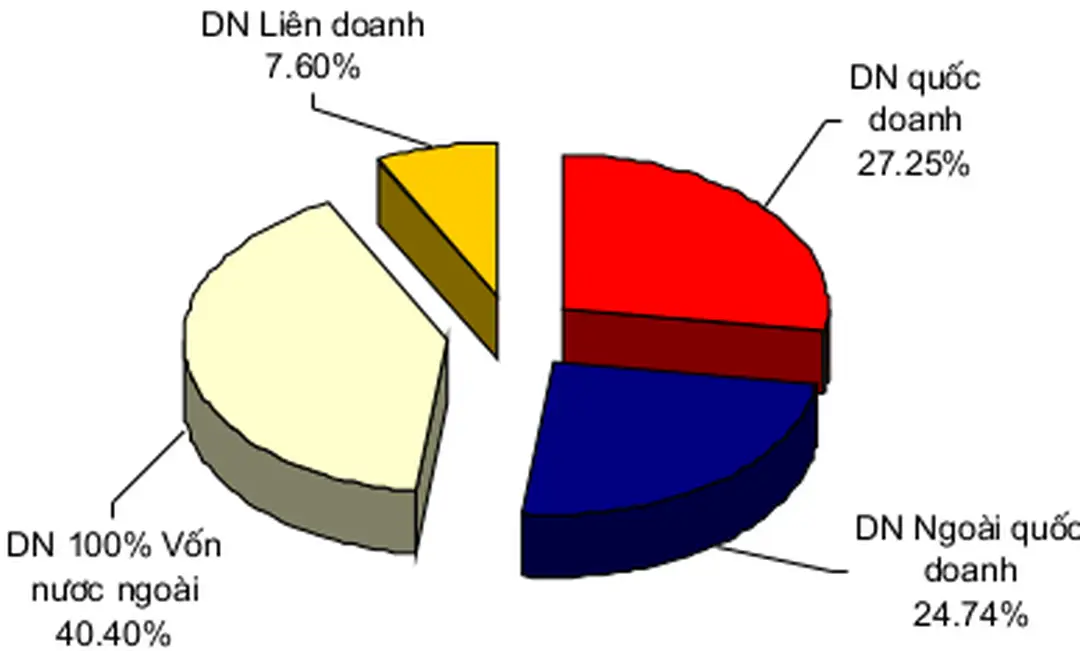

Trang 38Hình 12: Năng lực sản xuất theo thành phần kinh

tế

DN 100% Vốn

n ơc ngoài 40.40%

DN Liên doanh

doanh 27.25%

DN Ngoài quốc doanh 24.74%

Nguồn: Hiệp hội da giầy Việt nam

Các doanh nghiệp trong nớc ít nhận đợc sự hỗ trợ của Nhà nớc về vốncho đầu t phát triển và hoạt động sản xuất kinh doanh Hầu hết là phảivay ngân hàng với lãi suất cao, hoặc tự vay đối tác nớc ngoài (mua thiết

bị trả chậm) Do đó phần đông các doanh nghiệp phải lựa chọn phơngthức gia công, dẫn đến hiệu quả kinh tế thấp, các lợi thế phía đối tác đ-

ợc hởng (trong cung cấp đầu vào, đầu ra và trong khai thác nhân công rẻ )

Tất cả những hạn chế trên làm cho khả năng cạnh tranh yếu, bỏ lỡ nhiềucơ hội đầu t và giảm tính năng động sáng tạo

3.2.2.Về Nguyên phụ liệu (Materials):

Trong nớc mới chỉ cung cấp đợc nguyên liệu cho sản xuất giầy vải, dép

đi trong nhà và phần đế, còn lại hầu hết nguyên liệu để sản xuất giầy

đều phải nhập ngoại Tuy là nớc nông nghiệp, có nguồn da trâu, bòphong phú, nhng Việt nam vẫn cha phát triển công nghiệp thuộc da nênkhông cung cấp đủ da thuộc cho các nhà sản xuất giầy mà phải xuấtkhẩu dới dạng da trâu, bò muối cho một số nớc nh Thái lan, Italy

Để nâng cao năng lực cạnh tranh của ngành da giầy đã đề ra kế hoạchsản xuất nguyên vật liệu trong nớc, cố gắng đáp ứng yêu cầu cho sảnxuất của toàn ngành trong chiến lợc phát triển đến năm 2010

Trang 39Bảng 04: Mục tiêu sản xuất nguyên vật liệu chủ yếu.

Nguyên vật liệu Đơn vị tính Thực hiện

2000

Kế hoạch 2005

Kế hoạch 2010

Nguồn: dự án QHTT phát triển ngành da giầy đến năm 2010

So với Việt nam, Trung quốc và một số nớc ASEAN nh Indonesia vàThái lan đã tự sản xuất đợc phần lớn nguyên vật liệu cho ngành da giầy.Nhất là Thái lan, ngành thuộc da của Thái lan rất phát triển Thái lan làkhách hàng chủ yếu mua da trâu, bò của Việt nam và sau đó lại là ngờicung cấp nguyên liệu da thuộc cho Châu âu, thậm chí bán lại cho Việtnam

3.2.3 Về Thiết bị - công nghệ (Machinery):

Hầu hết các máy móc thiết bị cho sản xuất giầy dép các loại đợc nhậpkhẩu từ Đài loan, Hàn quốc với phơng thức trả chậm trừ dần vào côngphí hoặc do phía đối tác cung cấp để gia công không thanh toán Cácdây chuyền đợc bố trí theo hệ thống băng tải, kết cấu đơn giản của thế

hệ cuối thập kỷ 70, đầu 80 nên tuổi thọ ngắn.Vì vậy, chỉ sau năm 2003

sẽ phải đổi mới trang thiết bị tiên tiến hơn mới đáp ứng yêu cầu côngnghiệp hoá, hiện đại hoá

Trừ mặt hàng giầy vải và dép đi trong nhà, các mặt hàng giầy dép khácchủ yếu làm gia công cho nớc ngoài nên việc nghiên cứu, ứng dụngcông nghệ mới đang rất hạn chế Trình độ thiết bị đã đợc đổi mới đáng

kể song mới chỉ ở mức trung bình trong khu vực, số máy móc thiết bị

cũ, thế hệ 2,3 còn đang phổ biến Do vậy, sức cạnh tranh trên thị trờngquốc tế của doanh nghiệp Việt nam ( DNNN, DNTN và DNLD ) cònyếu và hạn chế

Riêng khu vực doanh nghiệp 100% vốn nớc ngoài ( chiếm hơn 42%năng lực sản xuất giầy dép VN ) hầu nh xây dựng mới theo tiêu chuẩnsản xuất công nghiệp hiện đại với qui mô hợp lý, khép kín sản xuấttrong phạm vi doanh nghiệp

3.2.4.Về Lao động (Manpower):

Ngành da giầy do sử dụng lao động có mức đòi hỏi về trình độ tay nghềkhông cao lắm nên tiền lơng của lao động Việt nam trong ngành dagiầy là rất thấp Đây là một đặc điểm lợi thế cạnh tranh của ngành

Bảng 05: Giá nhân công của một số nớc sản xuất giầy 1997-2000

Đơn vị tính: USD/giờ

Trang 40Nguồn: Bản tin công nghiệp da giầy Việt nam

Theo số liệu trên, Việt nam thuộc các quốc gia Đông Nam á có tiềncông gần nh là thấp nhất (chỉ cao hơn Indonesia do nớc này bị ảnh hởngcủa cuộc khủng hoảng tài chính từ năm 1998)

Mức lơng bình của ngành giầy không cao bằng mức lơng của toànngành công nghiệp, nhng so với lơng bình quân của cả nớc thì mức lơngbình quân của ngành giầy cao hơn nên tạo khả năng thu hút lao động

ngành giầy lớn hơn (xem Bảng 06) Tổng số lao động trong ngành da

giầy chiếm tỷ lệ đáng kể so với lao động toàn ngành công nghiệp Việtnam và tăng dần qua các năm, đến năm 2000 đạt tỷ lệ 10,8%(400.000/3.692.000 )

Đội ngũ cán bộ khoa học kỹ thuật chuyên ngành và công nhân lànhnghề đợc đào tạo ở các nớc XHCN cũ vào những năm 70,80 Trongnhững năm gần đây hầu nh không đợc bổ xung thêm Trong nớc cha cócác trờng, lớp đào tạo kỹ s chuyên ngành, nên rất thiếu cán bộ kỹ thuật,nhất là ở các doanh nghiệp giầy t nhân Đội ngũ công nhân kỹ thuật chủyếu do các doanh nghiệp tự mở trờng lớp đào tạo, chỉ chiếm khoảng20% tổng số lao động của ngành, còn lại ở dạng kèm cặp để đáp ứngyêu cầu sản xuất của đơn vị