Tác động của tỷ giá hối đoái lên cán cân thương mại việt nam trong ngắn hạn và dài hạn

85

5

0

THÔNG TIN TÀI LIỆU

Thông tin cơ bản

| Tiêu đề | Tác Động Của Tỷ Giá Hối Đoái Lên Cán Cân Thương Mại Việt Nam Trong Ngắn Hạn Và Dài Hạn |

|---|---|

| Tác giả | Nguyễn Thị Linh |

| Người hướng dẫn | PGS.TS. Trần Ngọc Thơ |

| Trường học | Trường Đại Học Kinh Tế TP.HCM |

| Chuyên ngành | Kinh Tế Tài Chính - Ngân Hàng |

| Thể loại | Luận Văn Thạc Sĩ Kinh Tế |

| Năm xuất bản | 2013 |

| Thành phố | TP. Hồ Chí Minh |

| Định dạng | |

|---|---|

| Số trang | 85 |

| Dung lượng | 389,51 KB |

Nội dung

Ngày đăng: 03/10/2022, 22:00

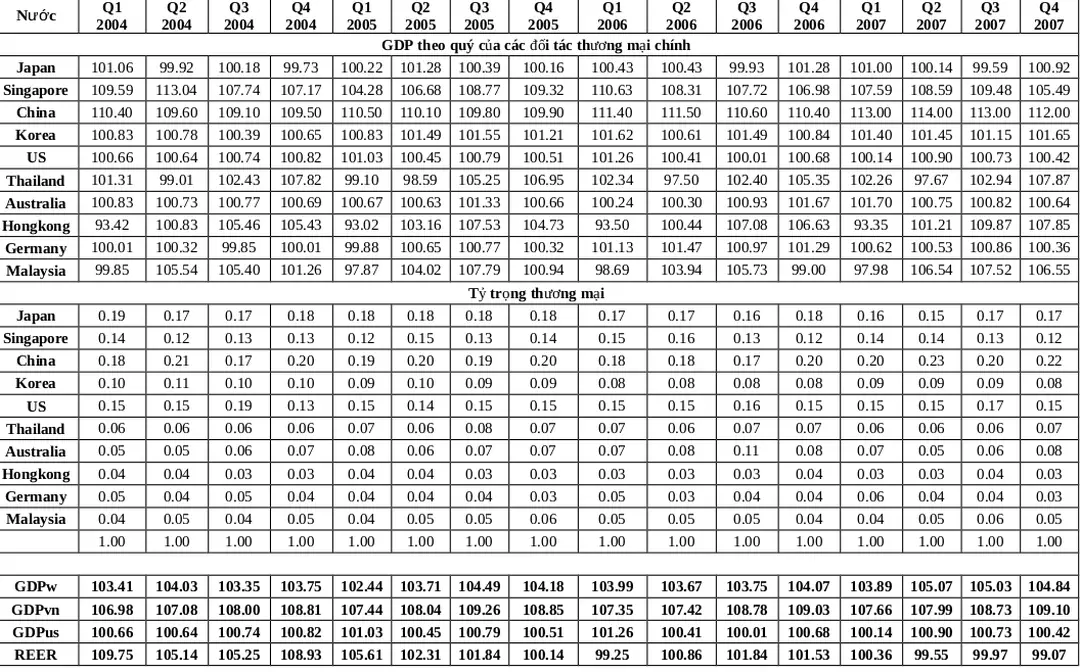

HÌNH ẢNH LIÊN QUAN

TRÍCH ĐOẠN

TÀI LIỆU CÙNG NGƯỜI DÙNG

- Đang cập nhật ...

TÀI LIỆU LIÊN QUAN

-

13 13 0

-

25 644 1

-

19 38 4

-

21 126 20

-

64 16 0

-

123 13 0

-

1 34 0

-

1 32 0