Tổ chức kế toán bán hàng và xác định kết quả trong Doanh nghiệp thương mại - Khảo sát thực tế tại Công ty TNHH Kim khí Hồng Hà

Trang 1Lời nói đầu

Nhân loại chúng ta đang sống trong những năm cuối của thế kỷ XX - Thế

kỷ có những thay đổi sâu sắc về các hình thái kinh tế chính trị - Thế kỷ của sựbùng nổ về khoa học, công nghệ mà đỉnh cao là kỹ thuật năng lợng, nguyên tử,

điện tử tin học Đặc biệt là trong thời gian qua sau khi các nớc XHCN ở Đông

Âu tan vỡ - xu thế đối đầu giữa các quốc gia giảm dần và nhờng chỗ cho xu ớng đối thoại hợp tác kinh tế Đó chính là nhân tố tích cực thúc đẩy tốc độ pháttriển kinh tế trên toàn thế giới nhất là các quốc gia chậm phát triển

h-Trong những năm qua, cùng với sự phát triển của toàn nhân loại, dân tộc ta dới

sự lãnh đạo của Đảng cộng sản Việt Nam đang từng ngày, từng giờ khắc phục mọikhó khăn, quyết tâm hoàn thành đổi mới nền kinh tế đất nớc, nhằm nhanh chóngphát triển nền kinh tế Việt Nam sớm hoà nhập cùng nền kinh tế các quốc gia trongkhu vực

Thực tế sau nhiều năm thực hiện sự chuyển dịch từ nền kinh tế kế hoạch sang nềnkinh tế thị trờng có sự điều tiết của Nhà nớc đến nay, bộ mặt của nền kinh tế Việt Nam

đã có nhiều thay đổi to lớn và trở thành một nền kinh tế có tốc độ phát triển cao

Tổ chức công tác bán hàng và xác định kết quả là mối quan tâm hàng đầucủa mọi doanh nghiệp Ngoài việc liên quan tới công tác quản trị doanh nghiệp

nó còn ảnh hởng tới nguồn tài chính quốc gia: Thuế, các khoản nộp ngân sáchkhác

Kế toán là một môn khoa học quản lý, là kỹ thuật ghi chép, phân loại, tậphợp cung cấp số liệu về hoạt động sản xuất kinh doanh, về tình hình tài chínhcủa doanh nghiệp và giúp nhà quản lý đa ra các quyết định thích hợp Hạch toán

kế toán là một hệ thống thông tin và kiểm tra hoạt động sản xuất kinh doanh, làquá trình quan sát và ghi nhận, hệ thống hoá và xử lý các hiện tợng kinh tế phátsinh trên góc độ tiền tệ, hạch toán kế toán trong quản lý hoạt động của doanhnghiệp chỉ thực hiện tốt khi công tác kế toán đợc tổ chức khoa học và hợp lý

Để quản lý đợc tốt nghiệp vụ bán hàng thì kế toán với t cách là một công cụquản lý kinh tế cũng phải đợc thay đổi và hoàn thiện cho phù hợp với tình hìnhmới Trong thời gian học tập tại trờng và thực tập tại công ty TNHH Kim khíHồng Hà, qua tìm hiểu thực tế nhận thấy rõ tầm quan trọng của công tác bán

hàng, tôi chọn đề tài: “Tổ chức kế toán bán hàng và xác định kết quả trong doanh nghiệp thơng mại - Khảo sát thực tế tại công ty TNHH Hồng Hà”.

1

Trang 2Đề tài này đ ợc chia làm 3 phần:

Phần 1: Lý luận chung về kế toán bán hàng và xác định kết quả

Phần 2: Tình hình thực tế về kế toán bán hàng và xác định kết quả

Phần 3: Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán bán hàng

và xác định kết quả tại công ty TNHH kim khí Hồng Hà

Trang 3Phần I

Cơ sở lý luận chung về kế toán bán hàng

và xác định kết quả

I Bán hàng, xác định kết quả và yêu cầu quản lý:

1 Vai trò, vị trí của bán hàng và xác định kết quả trong doanh nghiệp:

- Hiện vật đợc cụ thể bởi khối lợng hay số lợng và chất lợng

- Giá trị chính là giá thành của hàng hoá nhập kho hay gía vốn của hànghoá đem bán

ơng mại nào cũng phải thực hiện hai chức năng mua và bán Hai chức năng này

có sự liên hệ với nhau mua tốt sẽ tạo điều kiện cho bán tốt Để thực hiện tốt cácnghiệp vụ trên đòi hỏi phải có sự tổ chức hợp lý các hoạt động, đồng thời tổ chứcnghiên cứu thị trờng, nghiên cứu nhu cầu ngời tiêu dùng Nh vậy tiêu thụ sảnphẩm là tổng thể các biện pháp về mặt tổ chức và nắm bắt nhu cầu của thị trờng.Chỉ có thông qua việc bán hàng - giá trị sản phẩm dịch vụ mới đợc thựchiện do đó mới có điều kiện để thực hiện mục đích của nền sản xuất hàng hoá vàtái sản xuất kinh doanh không ngừng đợc mở rộng Doanh thu bán hàng sẽ bù

3

Trang 4đắp đợc các chi phí bỏ ra, đồng thời kết quả bán hàng sẽ quyết định hiệu quảkinh doanh của doanh nghiệp.

Bán hàng tự thân nó không phải là một quá trình của sản xuất kinh doanhnhng nó lại là một khâu cần thiết của tái sản xuất xã hội Vì vậy bán hàng gópphần nâng cao năng suất lao động, phục vụ sản xuất tiêu dùng và đời sống xãhội Nhờ có hoạt động bán hàng, hàng hoá sẽ đợc đa đến tay ngời tiêu dùng vàthoả mãn nhu cầu của ngời tiêu dùng về số lợng cơ cấu và chất lợng hàng hóa,việc tiêu thụ hàng hoá góp phần cân đối giữa sản xuất và tiêu dùng

Kết quả cuối cùng của thơng mại tính bằng mức lu chuyển hàng hoá màviệc mức lu chuyền hàng hoá lại phụ thuộc vào mức bán hàng nhanh hay chậm.Doanh nghiệp càng tiêu thụ đợc nhiều hàng hoá thì sức mạnh của doanh nghiệpcàng tăng lên Nh vậy bán hàng sẽ quyết định sự sống còn của doanh nghiệp, cóbán đợc hàng hoá thì doanh nghiệp mới có khả năng tái sản xuất

Tiêu thụ hàng hoá có ý nghĩa trong nền quốc dân nói chung và với doanhnghiệp nói riêng:

Nền kinh tế quốc dân thực hiện bán hàng là tiền đề cân đối giữa sản xuất vàtiêu dùng, giữa tiền - hàng trong lu thông Đăc biệt là đảm bảo cân đối giữa cácngành, các khu vực trong nền kinh tế Các đơn vị trong nền kinh tế thị trờng,không thể tồn tại và phát triển một cách độc lập mà giữa chúng có mối quan hệqua lại khăng khít với nhau Quá trình bán sản phẩm có ảnh hởng trực tiếp tớiquan hệ cân đối sản xuất giữa các ngành, các đơn vị với nhau nó tác động đếnquan hệ cung cầu trên thị trờng

Bản thân doanh nghiệp, thực hiện tốt khâu bán hàng là phơng pháp gián tiếpthúc đẩy sản xuất phát triển, tăng lợi nhuận cho doanh nghiệp, tạo điều kiện mởrộng tái sản xuất

Trong doanh nghiệp kế toán sử dụng nh một công cụ sắc bén và có hiệu lựcnhất để phản ánh khách quan và giám đốc toàn diện mọi hoạt động của SXKDcủa một đơn vị Kế toán bán hàng là một trong những nội dung chủ yếu của kếtoán trong doanh nghiệp thơng mại

Qua những điều trên ta thấy rằng bán hàng có vai trò vô cùng quan trọng.Bất kỳ một doanh nghiệp nào muốn tồn tại và phát triển đều không thể thiếu đichức năng này

Trang 52 Sự cần thiết quản lý hàng hoá và các yêu cầu quản lý:

Việc quản lý hàng hoá trong doanh nghiệp ở tất cả các khâu nh thu mua,bảo quản, dự trữ có ý nghĩa rất quan trọng trong việc hạ thấp giá thành nhậpkho của hàng hoá Để tổ chức tốt công tác quản lý hàng hoá đòi hỏi các doanhnghiệp phải đáp ứng các yêu cầu sau:

- Phân loại từng chủng loại hàng hoá, sắp xếp trật tự gọn gàng có khoa học

để thuận tiện cho việc nhập - xuất tồn kho đợc dễ dàng

- Hệ thống kho tàng đầy đủ, phải đợc trang bị các phơng tiện bảo quản, cân

đong đo đếm cần thiết để hạn chế việc hao hụt mất mát hàng hoá trong toàndoanh nghiệp

- Phải quy định chế độ trách nhiệm vật chất cho việc quản lý hàng hoá toàndoanh nghiệp

Kế toán nói chung và kế toán hàng hoá nói riêng là công cụ đắc lực để quản

lý tài chính và quản lý hàng hoá Kế toán hàng hoá cung cấp kịp thời chính xácthông tin về tình hình mua, bảo quản, dự trữ và sử dụng hàng hoá

3 Sự cần thiết quản lý bán hàng và yêu cầu quản lý:

Bán hàng là quá trình trao đổi để thực hiện giá trị hàng hoá, tức là chuyểnhàng hoá vốn của doanh nghiệp từ hình thái hiện vật (hàng) sang hình thái tiền tệ(tiền)

Hàng đợc đem bán có thể là thành phẩm, hàng hoá vật t hay lao vụ, dịch vụcung cấp cho khách hàng Việc bán hàng có thể để thoả mãn nhu cầu của cánhân đơn vị ngoài doanh nghiệp gọi là bán hàng ra ngoài Cũng có thể đợc cungcấp giữa các ca nhân đơn vị cùng công ty, một tập đoàn gọi là bán hàng nội bộ.Quá trình bán hàng đợc coi là hoàn thành khi có đủ hai điều kiện:

- Gửi hàng cho ngời mua

- Ngời mua trả tiền hay chấp nhận trả tiền

Tức là ngiệp vụ bán hàng chỉ xảy ra khi giao hàng xong, nhận đợc tiền haygiấy chấp nhận thanh toán của ngời mua Hai công việc này diễn ra đồng thờicùng một lúc với các đơn vị giao hàng trực tiếp Phần lớn việc giao tiền và nhậnhàng tách rời nhau: Hàng có thể giao trớc, tiền nhận sau hoặc tiền nhận trớchàng giao sau Từ đó dẫn đên doanh thu bán hàng và tiền bán hàng nhập quỹkhông đồng thời

5

Trang 6Khi thực hiện việc trao đổi hàng tiền, doanh nghiệp phải bỏ ra những khoảnchi gọi là chi phí bán hàng Tiền bán hàng gọi là doanh thu bán hàng.

Doanh thu bán hàng bao gồm doanh thu bán hàng ra ngoài và doanh thubán hàng nội bộ

Tiền bán hàng nhập quỹ phản ánh toàn bộ số tiền mua hàng mà ngời mua

đã trả cho doang nghiệp

Phân biệt đợc doanh thu bán hàng và tiền bán hàng nhập quỹ giúp doanhnghiệp xác định chính xác thời điểm kết thúc quá trình bán hàng, giúp bộ phậnquản lý tìm ra phơng thức thanh toán hợp lý và có hiệu quả, chủ động sử dụngnguồn vốn đem lại nguồn lợi lớn nhất cho doanh nghiệp

Doanh thu bán hàng của doanh nghiệp đợc ghi nhận khi hàng hoá đợcchuyển cho ngời mua và thu đợc tiền bán hàng ngay hoặc chấp nhần trả tiền tuỳtheo phơng thức thanh toán:

+ Trờng hợp thu ngay đợc tiền khi giao hàng: Doanh thu bán hàng chính làtiền bán hàng thu đợc

+ Trờng hợp nhận đợc chấp nhận thanh toán gồm:

- Hàng hoá xuất cho ngời mua đợc chấp nhận thanh toán đến khi hết thờihạn thanh toán cha thu đợc tiền về vẫn đợc coi là kết thúc nghiệp vụ bán hàng.Doanh thu bán hàng trong trờng hợp này đợc tính cho kỳ này nhng kỳ sau mới

có tiền nhập quỹ

- Trờng hợp giữa khách hàng và doanh nghiệp có áp dụng phơng thức thanhtoán theo kế hoạch thì khi gửi hàng hoá cho ngời mua, số tiền bán hàng gửi bán

đợc chấp nhận là doanh thu bán hàng

Từ những phân tích trên đây ta thấy rằng thực hiên tốt công tác bán hàngthu doanh thu về cho doanh nghiệp có ý nghĩa rất quan trọng, do vậy trong côngtác quản lý nghiệp vụ bán hàng cần phải nắm bắt, theo dõi chặt chẽ từng phơngthức bán hàng, từng thể thức thanh toán, từng khách hàng và từng loại hàng hoábán ra Đôn đốc thanh toán, thu hồi đầy đủ kịp thời tiền vốn của doanh nghiệp

Để tăng cờng công tác chỉ đạo sản xuất kinh doanh,kế toán thực sự là công

cụ quản lý sắc bén, có hiệu lực, thì kế toán bán hàng phải thực hiện tốt cácnhiệm vụ sau:

Trang 7- Tổ chức theo dõi, phản ánh chính xác đầy đủ, kịp thời và giám đốc chặtchẽ về tình hình có và sự biến động (nhập - xuất) của từng loại hàng hoá trên cảhai mặt hiện vật và giá trị

- Theo dõi, phản ánh và giám đốc chặt chẽ quá trình bán hàng, ghi chép kịpthời, đầy đủ các khoản chi phí, thu nhập bán hàng, xác định kết quả kinh doanhthông qua doanh thu bán hàng một cách chính xác

- Cung cấp những thông tin kinh tế cần thiết cho các bộ phận liên quan,

đồng thời định kỳ có tiến hành phân tích kinh tế đối với hoạt động bán hàng vàxác định kết quả

hàng, và xác định kết quả:

A Kế toán hàng hoá:

Trong nền kinh tế hàng hoá nhiều thành phần, các đơn vị mua bán hàng hoátrong nớc phải bám sát thị trờng, tiến hành hoạt động mua bán hàng hoá theo cơchế tự hạch toán kinh doanh Trong hoạt động kinh doanh, các đơn vị phải thờngxuyên tìm hiểu thị trờng, nắm bắt nhu cầu và thị hiếu của dân c để có tác độngtới phát triển sản xuất, nâng cao chất lợng hàng hoá

Hàng hoá của doanh nghiệp gồm nhiều loại, nhiều thứ phẩm cấp nhiều thứhàng cho nên yêu cầu quản lý chúng về mặt kế toán không giống nhau Vậynhiệm vụ chủ yếu của kế toán hàng hoá là:

- Phản ánh giám đốc tình hình thu mua, vận chuyển bảo quản và dự trữhàng hoá, tình hình nhập xuất vật t hàng hoá Tính giá thực tế mua vào của hànghoá đã thu mua và nhập kho, kiểm tra tình hình thực hiện kế hoạch thu mua, dựtrữ và bán hàng nhắm thúc đẩy nhanh tốc độ luân chuyển hàng hoá

- Tổ chức tốt kế toán chi tiết vật t hàng hoá theo từng loại từng thứ theo

đúng số lợng và chất lợng hàng hoá Kết hợp chặt chẽ giữa kế toán chi tiết vớihạch toán nghiệp vụ ở kho, ở quầy hàng, thực hiện đầy đủ chế độ kiểm kê hànghoá ở kho, ở quầy hàng đảm bảo sự phù hợp số hiện có thực tế với số ghi trong

sổ kế toán

- Xác định đúng đắn doanh thu bán hàng, thu đầy đủ thu kịp thời tiền bánhàng, phản ánh kịp thời kết quả mua bán hàng hoá Tham gia kiểm kê và đánhgiá lại vật t, hàng hoá

7

Trang 81 Đánh giá hàng hoá:

Đánh giá hàng hoá là việc xác định giá trị của chúng theo những nguyên tắc

và phơng pháp nhất định, đảm bảo tính trung thực, thống nhất

Trong kế toán có thể sử dụng hai cách đánh giá hàng hoá: Đánh giá theogiá thực tế và đánh giá theo giá hạch toán

1.1 Đánh giá theo giá thực tế:

Trị giá hàng hoá mua vào bao gồm:

- Đối với doanh nghiệp thuộc đối tợng nộp thuế GTGT theo phơng phápkhấu trừ thuế, giá trị hàng hoá mua vào là giá mua thực tế không có thuế GTGT

đầu vào+ chi phí thu mua thực tế

- Đối với doanh nghiệp thuộc đối tợng nộp thuế GTGT theo phơng pháptrực tiếp trên GTGT và cơ sở kinh doanh không thuộc đối tợng chịu thuế GTGT,giá trị hàng hoá mua vào là tổng gia thanh toán(bao gồm cả thuế GTGT đầu vào)+ chi phí thu mua thực tế

- Trờng hợp doanh nghiệp mua hàng hoá về bán nhng cấn phải qua sơ chếphân loại, chọn lọc thì giá mua của hàng hoá bao gồm giá mua + chi phí giacông sơ chế

Đối với hàng hoá xuất kho cũng đợc tính theo giá vốn thực tế Tuỳ theo đặc

điểm riêng của từng doanh nghiệp mà áp dụng một trong các phơng pháp sau:

* Giá thực tế bình quân gia quyền:

* Phơng pháp nhập trớc, xuất trớc:

Theo cách này giả thiết những lô hàng nào nhập kho trớc thì tính giá muavào của nó cho hàng hoá xuất trớc, nhập sau thì tính sau:

Trang 9= x

=

1.2 Đánh giá theo giá hạch toán:

Doanh nghiệp có thể sử dụng giá hạch toán để ghi chép kịp thời tình hìnhbiến động hàng ngày của hàng hoá một cách ổn định Giá có thể chọn hoặc làmcơ sở xây dựng giá hạch toán là giá kế hoạch hay là giá nhập kho, hệ số giữa giáthực tế với giá hạch toán làm cơ sở tính giá thực tế hàng hoá xuất kho trong kỳ.Công thức tính:

= x

Hệ số giá =

Hệ số giá đợc tính cho từng loại, từng nhóm, từng thứ hàng hoá tuỳ thuộcvào yêu cầu và trình độ quản lý của doanh nghiệp

2 Kế toán nhập xuất kho hàng hoá:

2.1 Kế toán chi tiết hàng hoá:

9

Trang 10Tổ chức hạch toán chi tiết hàng hoá đợc thực hiện ở kho và ở phòng kếtoán, doanh nghiệp phải căn cứ vào yêu cầu và trình độ quản lý kinh tế, trình độnghiệp vụ kế toán của doanh nghiệp để lựa chọn, vận dụng phơng pháp hạchtoán chi tiết sao cho phù hợp Hiện nay có 3 phơng pháp hạch toán chi tiết hànghoá:

- Phơng pháp ghi sổ song song

- Phơng pháp ghi số số d

- Phơng pháp ghi số đối chiếu luân chuyển

Đặc điểm chung của ba phơng pháp này là công việc ghi chép của thủ kho

là giống nhau, đợc thực hiên trên thẻ kho (theo chỉ tiêu số lợng)

- Theo phơng pháp ghi sổ song song ở phòng kế toán sử dụng sổ (hay thẻ)

kế toán chi tiết để phản ánh tình hình nhập xuất, tồn kho hàng hoá cho từng loạihàng hoá theo chỉ tiêu hiện vật và giá trị, cuối tháng đối chiếu với thẻ kho làmcăn cứ lập bảng kê

- Phơng pháp ghi sổ số d theo từng kho dùng cho cả năm để ghi số tồn khocủa từng loại, nhóm hàng hoá vào cuối tháng theo chỉ tiêu giá trị Cuối tháng đốichiếu số liệu trên sổ số d và bảng kê tổng hợp nhập, xuất, tồn hàng hoá

- Phơng pháp sổ đối chiếu luân chuyển, kế toán lại mở sổ đối chiếu luânchuyển để ghi chép tình hình nhập xuất, tồn của từng loại hàng hoá theo từngkho dùng cho cả năm Cuối tháng tiến hành kiểm tra đối chiếu số liệu giữa sổ

đối chiếu luân chuyển với thẻ kho và số liệu kế toán tổng hợp

Trang 11- Mỗi phơng pháp đều có u nhợc điểm riêng Với phơng pháp ghi sổ songsong có u điểm là ghi chép đơn giản, dễ kiểm tra đối chiếu nhng lại có nhợc

điểm là việc ghi chép còn có sự trùng lặp giữa kho và phòng kế toán về chỉ tiêu

số lợng Mặt khác việc kiểm tra đối chiếu chủ yếu tiến hành vào cuối tháng dovậy hạn chế chức năng kiểm tra của kế toán Nên phơng pháp này chỉ áp dụngthích hợp trong các doanh nghiệp ít chủng loại hàng hoá, khối lợng nghiệp vụ ítkhông thờng xuyên

- Phơng pháp sổ đối chiếu luân chuyển có u điểm là khối lợng ghi chép ít vìchỉ ghi một lần vào cuối tháng Tuy nhiên vẫn có sự theo dõi trùng lặp giữa kho

và phòng kế toán, hơn nữa công việc kiểm tra đối chiếu chỉ tiến hành vào cuốitháng nên hạn chế chức năng của kế toán Vì vậy phơng pháp này chỉ áp dụngthích hợp với doanh nghiệp có quy mô nhỏ, khối lợng, chủng loại hàng hoá nhậpxuất không nhiều, không có điều kiện ghi chép, theo dõi hàng ngày

Còn phơng pháp ghi sổ số d lại có u điểm là khối lợng công việc giảm bớt

và đợc tiến hành đều đặn trong tháng Nhng do kế toán chỉ ghi theo giá trị nênqua số liệu kế toán không thể biết trớc số hiện có và tình hình nhập xuất củatừng loại hàng hoá mà muốn biết phải xem số liệu trên thẻ kho Bên cạnh đó,việc kiểm tra phát hiện sai sót nhầm lẫn sẽ khó khăn Phơng pháp này áp dụngthích hợp trong doanh nghiệp có chủng loại hàng hoá nhiều, việc xuất kho hànghoá diễn ra thờng xuyên, doanh nghiệp đã xây dựng đợc hệ thống giá hạch toán

và trình độ của cán bộ kế toán tơng đối cao

2.2 Kế toán tổng hợp hàng hoá:

Hàng hoá là tài sản lu động thuộc nhóm hàng tồn kho của doanhnghiệp.Việc mở tài khoản tổng hợp ghi chép sổ kế toán hàng tồn kho, xác địnhgiá trị hàng hoá xuất kho,tồn kho tuỳ thuộc vào doanh nghiệp áp dụng phơngpháp kế toán tổng hợp hàng hoá theo phơng pháp kê khai thờng xuyên hay ph-

ơng pháp kiểm kê định kỳ

- Phơng phơng pháp kê khai thờng xuyên là phơng pháp phản ánh ghi chépthờng xuyên liên tục các tài khoản và sổ kế toán tổng hợp Phơng pháp này đảmbảo tính chính xác tình hình biến động của hàng hoá

- Phơng pháp kiểm kê định kỳ là phơng pháp kế toán không phải theo dõithờng xuyên liên tục tình hình nhập xuất, tồn kho trên các tài khoản hàng tồnkho, mà chỉ theo dõi phản ánh giá trị hàng tồn kho đầu kỳ và cuối kỳ Cuối tháng

11

Trang 12kế toán tiến hành kiểm kê và xác định số thực tế của hàng hoá để ghi vào tàikhoản hàng tồn kho

Hai phơng pháp tổng hợp hàng hoá nêu trên đều có những u điểm và hạnchế, cho nên tuỳ vào đặc điểm SXKD của doanh nghiệp mà kế toán lựa chọn mộttrong hai phơng pháp để đảm bảo việc theo dõi, ghi chép trên sổ kế toán

địa điểm đã quy ớc trong hợp đồng Khi xuất kho gửi đi, hàng vẫn thuộc quyền

sở hữu của doanh nghiệp, chỉ khi nào khách hàng đã trả tiền hoặc chấp nhậnthanh toán thì khi ấy hàng mới chuyền quyền sở hữu và đợc ghi nhận doanh thubán hàng

* Đối với doanh nghiệp hạch toán hàng tồn kho theo phơng pháp kê khai ờng xuyên

th-Căn cứ vào phiếu xuất kho gửi hàng hoá đi bán hoặc gửi cho các đại lý nhờbán hộ, kế toán ghi:

Nợ TK 632: Giá vốn hàng bán

Có TK 157: Hàng gửi đi bán

Trang 13Hàng hoá đã gửi đi hoặc dịch vụ đã thực hiện, khách hàng không chấpnhận, kế toán phản ánh nghiệp vụ nhập lại kho.

Nợ TK 156: Hàng hoá

Có TK 157: Hàng gửi đi bán

* Đối với các đơn vị hạch toán hàng tồn kho theo phơng pháp kiểm kê định kỳ

Đầu kỳ, kết chuyển trị giá thành phẩm gửi đi bán cuối kỳ trớc nhng cha đợcchấp nhận thanh toán, kế toán ghi:

Nợ TK 632: Giá vốn hàng bán

Có TK 157: Hàng gửi đi bánCuối kỳ, căn cứ vào kết quả kiểm kê thành phẩm gửi đi bán nhng cha đợcxác định là bán, kế toán ghi:

Nợ TK 157: Hàng gửi đi bán

Có TK 632: Giá vốn hàng bán

b Bán hàng và kế toán bán hàng theo ph ơng pháp giao hàng trực tiếp:

Theo phơng thức này bên khách hàng uỷ quyền cho cán bộ nghiệp vụ đếnnhận hàng tại kho của doanh nghiệp bán hoặc giao nhận hàng tay ba Ngời nhậnhàng sau khi ký vào chứng từ bán hàng của doanh nghiệp thì hàng hoá đợc xác

định là bán (hàng đã chuyển quyền sở hữu)

Để phản ánh tình hình bán hàng theo phơng thức giao hàng trực tiếp, kếtoán sử dụng TK 632 (giá vốn hàng bán)

Đối với đơn vị kế toán hàng tồn kho theo phơng pháp kê khai thờng xuyên.Căn cứ vào phiếu xuất kho, giao hàng trực tiếp cho khách hàng, kế toán ghi:

13

Trang 14Nợ TK 632: Giá vốn hàng bán

Có TK 154: Chi phí sản xuất kinh doanh dở dangCuối kỳ kết chuyển trị giá vốn hàng xuất kho đã bán vào bên nợ TK 911 đểxác định kết quả kinh doanh

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 632: Giá vốn hàng bánNgoài ra các trờng hợp bán lẻ hàng hoá, bán hàng trả góp cũng sử dụng TK

632 (giá vốn hàng bán) để phản ánh tình hình giá vốn của hàng xuất kho đã bán

2 Kế toán doanh thu bán hàng và các khoản giảm trừ doanh thu

2.1 Nội dung doanh thu bán hàng và các khoản giảm trừ doanh thu:

- Doanh thu bán hàng là số tiền thu đợc do bán hàng ở các doanh nghiệp ápdụng tính thuế GTGT theo phơng pháp khấu trừ thì doanh thu bán hàng khôngbao gồm thuế GTGT, còn ở các doanh nghiệp áp dụng phơng pháp tính thuế trựctiếp thì doanh thu bán hàng là trị giá thanh toán của số hàng đã bán Ngoài radoanh thu bán hàng còn bao gồm cả các khoản phụ thu

- Nếu khách hàng mua với khối lợng hàng hoá lớn sẽ đợc doanh nghiệpgiảm giá, nếu khách hàng thanh toán sớm tiền hàng sẽ đợc doanh nghiệp chiếtkhấu, còn nếu hàng hoá của doanh nghiệp kém phẩm chất thì khách hàng có thểkhông chấp nhận thanh toán hoặc yêu cầu doanh nghiệp giảm giá Các khoảntrên sẽ phải ghi vào chi phí hoạt động tài chính hoặc giảm trừ trong doanh thubán hàng ghi trên hoá đơn

2.2 Chứng từ, các tài khoản kế toán và nghiệp vụ chủ yếu:

2.2.1 Chứng từ kế toán:

Các chứng từ thờng dùng là:

Phiếu nhập kho, phiếu xuất kho, thẻ kho

Hóa đơn GTGT

Phiếu thu, chi tiền mặt, giấy báo nợ, có của ngân hàng

2.2.2 Tài khoản sử dụng:

TK 511, 512, 531, 532, 641, 642, 911, 111, 112, 131, 333.1, 711,721,

Trang 15* Trờng hợp bán hàng thu bằng ngoại tệ kế toán phải quy đổi sang tiền

đồng Việt nam theo tỷ giá ngân hàng nhà nớc công bố tại thời điểm thu tiền Nếudoanh nghiệp ghi theo tỷ giá hạch toán thì khoản chênh lệch giữa tỷ giá thực tế

và tỷ giá hạch toán đợc ghi ở TK 413 (chênh lệch tỷ giá)

* Khoản chiết khấu bán hàng, giảm giá hàng bán và hàng bị trả lại phátsinh trong kỳ, kế toán ghi:

* Đối với trờng hợp hàng bị trả lại trong kỳ, doanh nghiệp phải nhập kho lại

số hàng đó theo trị giá vốn, đồng thời phải ghi giảm số thuế GTGT đầu ra

- Ghi nghiệp vụ hàng nhập kho:

Nợ TK 156: Hàng hoá

Có TK 632: Giá vốn hàng bán

- Ghi số tiền thuế GTGT đầu ra giảm tơng ứng với số hàng trả lại:

Nợ TK 3331: Thuế và các khoản phải nộp nhà nớc

Có TK 131: Phải thu của khách hàng

Có TK 111: Tiền mặt

15

Trang 16Có TK 112: Tiền gửi ngân hàng

* Trờng hợp hàng bán bị trả lại phát sinh vào kỳ hạch toán sau trong năm,

ký trớc đã ghi doanh thu bán hàng và xác định kết quả kinh doanh, kế toán phản

Có TK 911: Xác định kết quả kinh doanh

* Cuối kỳ kinh doanh, toàn bộ số tiền giảm giá hàng bán và hàng bị trả lại

đợc kết chuyển sang bên nợ TK 511 hoặc TK 512 để giảm doanh thu bán hàng

đã ghi theo hoá đơn ở bên có của TK này

Nợ TK 111, 112,131

Có TK 511: Doanh thu bán hàng (Số tiền hoa hồng)

Có TK 331: Phải trả cho ngời bán (Số tiền bán hàng trừ hoa hồng)

Đồng thời ghi có TK 003 - Hàng hoá nhận bán hộ, ký gửi

* Bán hàng trả góp, kế toán ghi doanh số bán hàng thông thờng ở TK 511,

số tiền khách hàng phải trả cao hơn doanh số bán thông thờng, khoản chênh lệch

Trang 17Nợ TK 111, 112 (số tiền thu ngay)

Nợ TK 131 (số tiền phải thu)

Có TK 511 (Ghi giá bán thông thờng theo giá cha có thuế GTGT)

Có TK 333 (Thuế GTGT tính trên giá bán thông thờng)

Có TK 711(Ghi phần chênh lệch cao hơn giá thông thờng)

* Bán hàng theo phơng thức đổi hàng, khi doanh nghiệp xuất hàng trao đổivới khách hàng, kế toán phải ghi doanh thu bán hàng và thuế GTGT đầu ra Khinhận hàng của khách hàng, kế toán ghi hàng nhập kho và tính thuế GTGT đầuvào

- Khi xuất hàng trao đổi, ghi nhận doanh thu

Nợ TK 131: Phải thu của khách hàng

Nợ TK 331: phải trả cho ngời bán

Có TK 131: phải thu của khách hàng

* Trờng hợp doanh nghiệp hàng hoá sử dụng nội bộ cho sản xuất kinhdoanh thuộc diện chịu thuế GTGT, kế toán xác định doanh thu của số hàng nàytơng ứng với chi phí sản xuất hoặc giá vốn hàng hoá để ghi vào chi phí sản xuấtkinh doanh

Nợ TK 621, 627, 641, 642

Có TK 512: Doanh thu bán hàng nội bộ

Đồng thời ghi thuế GTGT:

Nợ TK 133: Thuế GTGT đợc khấu trừ

17

Trang 18Có TK 333: Thuế và các khoản phải nộp Nhà nớc

* Hàng hoá dùng để biếu tặng đợc trang trải bằng quỹ khen thởng phúc lợi

kế toán ghi:

Nợ TK 431: Quỹ khen thởng, phúc lợi

Có TK 511: Doanh thu bán hàng

Có TK 333: Thuế và các khoản phải nộp Nhà nớc (3331)

* Đối với hàng hoá có tính chất đặc thù dùng các chứng từ đặc thù nh tem

bu chính, vé cớc vận tải, vé xổ số, trong giá thanh toán đã có thuế GTGT, kế toánphải tính doanh thu cha có thuế theo CT:

Có TK 333 (3332 & 3333): Thuế và các khoản phải nộp Nhà nớc

* Trong quá trình bán hàng ở các doanh nghiệp bán lẻ so sánh giữa doanhthu bán hàng với số tiền thực nộp, nếu số tiền thực nộp nhỏ hơn doanh thu bánhàng, kế toán ghi:

để xác định thuế GTGT phải nộp ở khâu bán

Trang 19* Cuối kỳ xác định doanh thu bán thuần bằng cách lấy doanh thu theo hoá

đơn trừ đi thuế xuất khẩu, thuế tiêu thụ đặc biệt (nếu có) và các khoản giảm giá,hàng bị trả lại kế toán ghi:

- Chi phí nhân viên: Tiền lơng, tiền công phải trả cho nhân viên bán hàng

- Chi phí vật liệu: Các chi phí vật liệu đóng gói để bảo quản, vận chuyểnhàng hoá trong quá trình tiêu thụ

- Chi phí dụng cụ đồ dùng cho quá trình tiêu thụ hàng hoá

- Chi phí khấu hao tài sản cố định ở bộ phận bảo quản, bán hàng nh: Nhàkho, cửa hàng, bến bãi

- Chi phí bằng tiền khác: Chi phí tiếp khách ở bộ phận bán hàng, quảng cáo,hội nghị khách hàng

Các chi phí phát sinh trong khâu bán hàng cần thiết đợc phân loại và tổnghợp theo đúng nội dung quy định Cuối kỳ, kế toán kết chuyển chi phí bán hàng

để xác định kết quả kinh doanh

3.2 Tài khoản sử dụng:

TK 641 - Chi phí bán hàng

TK 641 có 7 TK cấp 2

TK 6411: Chi phí nhân viên

TK6412: Chi phí vật liệu bao bì

TK 6413: Chi phí dụng cụ đồ dùng

TK 6414: Chi phí khấu hao TSCĐ

TK 6415: Chi phí bảo hành

19

Trang 20TK 6417: Chi phÝ dÞch vô mua ngoµi.

6) Ph©n bæ hoÆc trÝch tríc chi phÝ söa ch÷a TSC§

7) Cuèi kú kÕt chuyÓn chi phÝ b¸n hµng

8) a - Khi cha cã doanh thu kÕt chuyÓn sang TK 142

Trang 214 Kế toán chi phí quản lý doanh nghiệp:

4.1 Nội dung:

Chi phí quản lý doanh nghiệp là những chi phí cho việc quản lý kinh doanh,quản lý hành chính và phục vụ chung khác liên quan đến hoạt động của doanhnghiệp

Chi phí quản lý doanh nghiệp bao gồm:

- Chi phí nhân viên quản lý: Tiền lơng, các khoản phụ cấp, BHXH, BHYT,kinh phí công đoàn của cán bộ, nhân viên quản lý của doanh nghiệp

- Chi phí vật liệu: Giá trị vật liệu xuất dùng cho công tác quản lý của doanh nghiệp

- Chi phí dụng cụ, đồ dùng văn phòng dùng cho công tác quản lý

- Chi phí khấu hao TSCĐ dùng cho công tác quản lý DN nh:

Nhà cửa làm việc của các phòng ban, kho tàng phơng, tiện truyền dẫn máymóc thiết bị

- Thuế, phí và lệ phí nh: thuế môn bài, thu trên vốn, thuế nhà đất

- Chi phí dự phòng: Dự phòng giảm giá hàng tồn kho, dự phòng phải thukhó đòi tính vào chi phí kinh doanh của DN

- Chi phí dịch vụ mua ngoài: Tiền điện, nớc, thuê nhà

- Chi phí bằng tiền khác: Hội nghị tiếp khách, công tác phí, lãi vay vốndùng cho SXKD phải trả

Chi phí quản lý DN liên quan đến các hoạt động trong DN, do vậy cuối kỳ

đợc kết chuyển sang TK 911 để xác định kết qủa SXKD của DN

4.2 Tài khoản sử dụng: TK 642 - Chi phí quản lý DN.

TK 642 có 8 TK cấp hai

TK6421: Chi phí nhân viên quản lý

TK 6422: Chi phí vật liệu quản lý

Trang 22TK 6427: Chi phÝ dÞch vô mua ngoµi.

TK 6428: Chi phÝ b»ng tiÒn kh¸c

4.3 Ph ¬ng ph¸p h¹ch to¸n:

1) Ph¶n ¸nh kho¶n tiÒn l¬ng, BHXH, BHYT, kinh phÝ c«ng ®oµn cña nh©nviªn qu¶n lý DN

2) XuÊt nguyªn vËt liÖu, c«ng cô dông cô cho bé phËn qu¶n lý DN

3) KhÊu hao TSC§ ë bé phËn qu¶n lý DN

4) Chi phÝ ®iÖn níc söa ch÷a TSC§ thuª ngoµi

5) Chi phÝ söa ch÷a TSC§ thùc tÕ ph¸t sinh

6) Ph©n bæ hoÆc trÝch tríc chi phÝ söa ch÷a lín TSC§

7) Chi phÝ kh¸c b»ng tiÒn

8) Cuèi kú kÕt chuyÓn chi phÝ qu¶n lý DN sang TK 911

9) a - Cuèi kú kÕt chuyÓn sang TK 142 khi trong kú cha cã doanh thu

b - Kú b¸o c¸o sau kÕt chuyÓn sang TK 911 khi cã hµng ho¸ tiªu thô

Trang 235 Kế toán xác định kết quả kinh doanh:

5.1 Nội dung:

Kết quả kinh doanh là Kết quả cuối cùng của hoạt động SXKD và hoạt

động khác của DN sau một thời kỳ nhất định, biểu hiện bằng số tiền lãi hay lỗ.Kết quả kinh doanh của doanh nghiệp gồm: Kết quả hoạt động SXKD, kếtquả hoạt động tài chính và kết quả thu nhập bất thờng

- Kết quả hoạt động tài chính = Thu nhập hoạt động tài chính - Chi phí hoạt

động tài chính

- Kết quả hoạt động bất thờng = Thu nhập bất thờng - Chi phí bất thờng

- Kết quả SXKD = Kết quả hoạt động SXKD + Kết quả hoạt động tài chính+ Kết quả hoạt động bất thờng

5.2 Tài khoản sử dụng: TK 911 - Xác định kết quả kinh doanh.

23

Trang 24TK 711,721 Cuối kỳ K/C chi phí hoạt động

tài chính, chi phí bất th ờng

Cuối kỳ K/C thu nhập HĐTC thu nhập bất th ờng

K/C chi phí bán hàng, chi phí QLDN kỳ tr ớc

K/C lãi kinh doanh

TK 421 K/C lỗ kinh doanh

Trang 25- Công ty TNHH Kim Khí Hồng Hà đợc thành lập theo quyết định số:2307/GPUB ngày 10/02/1996 của UBND thành phố Hà nội

- Đăng ký kinh doanh số: 048154 ngày 17/02/1996 do UB kế hoạch Thànhphố Hà nội cấp

- Nghành nghề kinh doanh:

+ Buôn bán TLSX và tiêu dùng

+ Đại lý mua bán, ký gửi hàng hoá

Công ty TNHH Kim Khí Hồng Hà là một đơn vị hạch toán độc lập, hoạt

động dới sự kiểm tra giám sát của các cơ quan quản lý nhà nớc thành phố HàNội Công ty có trụ sở chính tại 458 Minh Khai, Hai Bà Trng, Hà nội Địa bànhoạt động chủ yếu của công ty là các quận, huyện phía đông và phía nam thànhphố Do đặc điểm là khu vực ngoại ô, nơi có tốc độ đô thị hoá diễn ra sôi động,

là địa bàn có các trục đờng giao thông huyết mạch chạy qua nên việc hoạt độngkinh doanh, lu thông, bảo quản, vận chuyển hàng hoá của công ty diễn ra tơng

đối thuận lợi

Là một loại hình doanh nghiệp đợc nhà nớc khuyến khích nh luật công ty

đã khẳng định, nhng trong quá trình hoạt động, công ty đã gặp không ít khókhăn do hành lang pháp luật cha đủ các điều kiện để công ty hoạt động Chính

25

Trang 26sách quản lý của nhà nớc thiếu đồng bộ, ví dụ nh: Công ty đợc cấp Đăng ký kinhdoanh nhng không đợc cấp giấy phép hành nghề, không đợc mua điểm đỗ, dừng

xe để nhận và trả hàng Còn nhiều bất bình đẳng khác trong doanh nghiệp quốcdoanh và doanh nghiệp t nhân trong việc chấp hành các nghĩa vụ cũng nh quyềnlợi trong các hoạt động kinh doanh nh: Kiểm tra, kiểm soát, quan hệ tín dụng,quan hệ kinh tế Nhng với đặc điểm là một doanh nghiệp kinh doanh lấy phục

vụ và đáp ứng theo yêu cầu của khách hàng là phơng châm hoạt động của công

ty, nên Công ty TNHH Kim Khí Hồng Hà có một thị phần tơng đối ổn định vàngày một phát triển đợc các bạn hàng, khách hàng xa gần tín nhiệm Vì vậy, từmột tổ sản xuất nhỏ thành lập năm 1991 đến nay, Công ty đã có ba cửa hàngkinh doanh và một xởng sản xuất với thị phần ngày càng phát triển, đó cũng làmột đóng góp thiết thực cho công cuộc đổi mới nền kinh tế của đất nớc

Trang 27Một số chỉ tiêu công ty đạt đợc trong hai năm qua:

2.1 Đặc điểm tổ chức hoạt động kinh doanh:

Là công ty TNHH, Công ty phải đảm bảo hoàn thành các nhiệm vụ:

- Quản lý và sử dụng vốn đúng chế độ hiện hành, phải tự trang trải về tàichính, đảm bảo kinh doanh có lãi

- Nắm bắt khả năng kinh doanh, nhu cầu tiêu dùng của thị trờng để đa racác biện pháp kinh doanh có hiệu quả cao nhất, đáp ứng đầy đủ yêu cầu củakhách hàng nhằm thu lợi nhuận tối đa

- Chấp hành và thực hiện đầy đủ chính sách, chế độ pháp luật của Nhà nớc

về hoạt động sản xuất kinh doanh Đảm bảo quyền lợi hợp pháp của ngời lao

động

2.2 Đặc điểm tổ chức quản lý kinh doanh:

Là một doanh nghiệp t nhân, Công ty TNHH Kim Khí Hồng Hà tổ chứcquản lý theo một cấp: Đứng đầu là Ban giám đốc công ty chỉ đạo trực tiếp đếncác phòng ban, cửa hàng Giúp việc cho Ban giám đốc là các phòng ban chứcnăng:

Trang 28Ban giám đốc Công ty gồm một Giám đốc và một Phó giám đốc

Giám đốc Công ty là ngời trực tiếp lãnh đạo điều hành mọi hoạt động củaCông ty thông qua bộ máy lãnh đạo trong Công ty

- Giám đốc công ty chịu trách nhiệm trớc pháp luật, trớc Công ty trongquan hệ đối nội, đối ngoại và kết quả hoạt động của Công ty

Công ty gồm 04 phòng ban chức năng:

- Phòng tổ chức: Xây dựng và áp dụng các chế độ, quy định về quản lý, sửdụng lao động trong toàn Công ty Chịu trách nhiệm trớc pháp luật, trớc Giám

đốc Công ty về mọi diễn biến trong công tác quản lý nhân sự

- Phòng Kế toán: Chịu trách nhiệm quản lý tài sản, vật chất hạch toán kinh

tế theo chế độ kế toán Nhà nớc, quy chế Công ty Chịu trách nhiệm trớc phápluật Nhà nớc, trớc Giám đốc công ty về mọi diễn biến trong công tác quản lý tàichính, vật chất trong toàn công ty

- Phòng kinh doanh - Tổng hợp: Phòng có nhiệm vụ xây dựng kế hoạchkinh doanh đáp ứng yêu cầu hoạt động của công ty

- Phòng thanh tra - kiểm soát: Dự tính kế hoạch thanh tra kiểm soát định

kỳ, đột xuất tới các cửa hàng trực thuộc công ty

Để tiếp cận thị trờng, Công ty tổ chức hai cửa hàng chuyên doanh:

- Cửa hàng Minh Khai - Địa chỉ: 458 Minh Khai – Hà Nội Có nhiệm vụkinh doanh tại thị trờng nội thành Hà nội và một số huyện lân cận

Trang 29- Cửa hàng Sài Đồng - Địa chỉ: Km3, Quốc lộ 5 Gia Lâm Có nhiệm vụkinh doanh tại thị trờng Hà Bắc, Hng Yên, Hải Dơng

3 Đặc điểm chung về công tác kế toán của Công ty Hồng Hà:

Công ty TNHH Kim Khí Hồng Hà là đơn vị hạch toán độc lập có đầy đủ tcách pháp nhân, đợc mở tài khoản giao dịch tại ngân hàng Để đáp ứng đầy đủyêu cầu quản lý kinh doanh và đảm bảo phản ánh một cách chính xác, kịp thờicác nghiệp vụ kinh tế phát sinh trong toàn Công ty với quy mô địa bàn hoạt độngrộng Công ty đã áp dụng hình thức tổ chức công tác kế toán phân tán Trên Công

ty có phòng kế toán - tài vụ, dới cửa hàng là các bộ phận kế toán trực thuộc.Mô hình bộ máy kế toán ở Công ty kim khí Hồng Hà

29

Trang 30* Phòng kế toán Công ty gồm:

- Kế toán trởng: Phụ trách chung, giúp Giám đốc Công ty trong công táctham mu vể mặt quản lý tổ chức và chỉ đạo nghiệp vụ, theo dõi tổng hợp số liệuphát sinh trong quá trình quản lý và kinh doanh tại Văn phòng Công ty

- Kế toán tiền mặt + TGNH: Giao dịch với Ngân hàng, thanh toán cáckhoản tiền mặt, TGNH liên quan giữa Ngân hàng và Công ty

- Kế toán hàng hoá: theo dõi tình hình nhập xuất - tồn kho hàng hoá

- Kế toán thanh toán: Theo dõi các khoản công nợ với khách hàng

- Kế toán tiền lơng và chi phí: Tổ chức kế toán tiền lơng và tập hợp chi phíkinh doanh trong kỳ

- Thủ quỹ: Bảo quản và theo dõi thủ quỹ

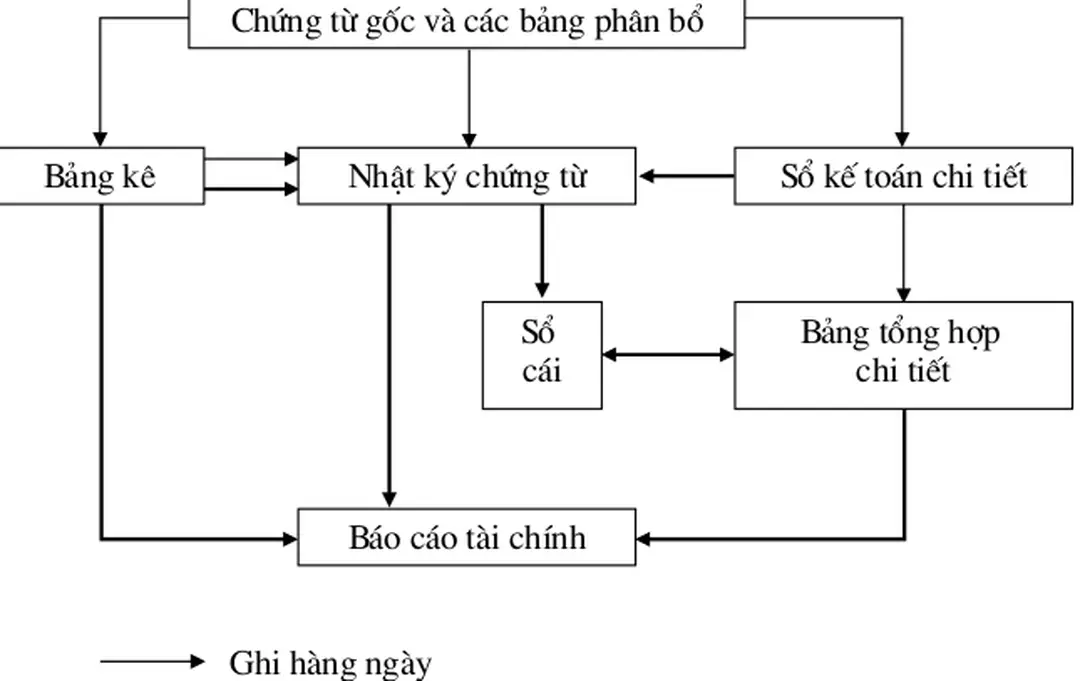

* Hình thức kế toán mà doanh nghiệp đang áp dụng là hình thức - Nhật ký chứng từ:

Kế toán

thanh toán

KT vật t , hàng hoá

KT tiền mặt, tiền gửi NH

KT tiền l ơng

và chi phí

Thủ quỹ

Kế toán tr ởng

Trang 31Sơ đồ hình thức nhật ký chứng từ tại Công ty TNHH kim khí Hồng Hà

xác định kết quả ở công ty.

A Kế toán hàng hoá:

1 Công tác tổ chức quản lý chung về hàng hoá:

Công ty TNHH Kim Khí Hồng Hà thuộc loại hình doanh nghiệp t nhân, là

đơn vị hạch toán độc lập, tự chủ về hoạt đông kinh doanh Để đảm bảo cho Công

ty tồn tại và phát triển, nhất là trong cơ chế thị trờng, tự do cạnh tranh Nhậnthức đợc điều đó, Công ty luôn luôn quản lý chặt chẽ khâu nhập xuất vật t hànghoá, chú trọng công tác tiêu thụ hàng hoá Công tác quản lý hàng hoá đợc tiếnhành từ khâu mua, khâu xuất dùng

31

Bảng kê Nhật ký chứng từ Sổ kế toán chi tiết

Báo cáo tài chính

Bảng tổng hợp chi tiết

Sổ cáiChứng từ gốc và các bảng phân bổ

Ghi hàng ngàyGhi cuối tháng

Đối chiếu kiểm tra

Trang 321.1 §Æc ®iÓm chung vÒ hµng ho¸:

Hµng ho¸ kinh doanh cña C«ng ty chñ yÕu lµ c¸c s¶n phÈm thÐp c¸n nãngnh:

- ThÐp 6, 8mm trßn cuén c¸n nãng cña c¸c nãng nhµ m¸y vµ C«ng ty liªndoanh t¹i ViÖt Nam s¶n xuÊt

- ThÐp trßn thanh 10 32mm c¸n nãng nhµ m¸y vµ C«ng ty liªn doanht¹i ViÖt Nam s¶n xuÊt

- ThÐp L30 L100 Do C«ng ty gang thÐp Th¸i Nguyªn s¶n xuÊt

më sæ chi tiÕt riªng cho tõng chñng lo¹i hµng ho¸

Nguån nhËp hµng chñ yÕu cña C«ng ty lµ c¸c C«ng ty liªn doanh s¶n xuÊtthÐp lín t¹i miÒn B¾c: C«ng ty LDSX thÐp Posco, C«ng ty LDSX thÐpVinausteel, C«ng ty gang thÐp Th¸i Nguyªn vµ c¸c C«ng ty kim khÝ lín cña Nhµníc: C«ng ty kim khÝ Hµ Néi, Chi nh¸nh C«ng ty kim khÝ thµnh phè Hå chÝMinh, C«ng ty kim khÝ Qu¶ng Ninh

C«ng ty kim khÝ Hång Hµ xuÊt hµng chñ yÕu cho c¸c doanh nghiÖp Nhµ íc: Tæng C«ng ty x©y dùng Hµ Néi, Tæng C«ng ty Licogi, Tæng C«ng tyVinaconex, c¸c nhµ thÇu khu vùc Hµ Néi, c¸c c«ng tr×nh träng ®iÓm: Nhµ m¸ynhiÖt ®iÖn Ph¶ L¹i 2, mét sè doanh nghiÖp kh¸c vµ b¸n lÎ hµng ho¸ cho ngêi tiªudïng x©y dùng

Trang 33Trị giá thực tế hàng nhập kho là: 15.298 x 4.000 = 61.192.000 đ

1.2.2 Giá hàng hoá xuất kho:

Tại Công ty hiện nay áp dụng giá bình quân cho từng chủng loại hàng hoá

Ví dụ:

Tồn cuối tháng 6/2000: 6 LD: 62.602,7 kg x 3.963 đ = 248.088.680

đ

Ngày 8/7 Nhập thép 6 LD: 15.298 kg x 4.000 đ = 61.192.000 đNgày 1/7 Nhập thép 6 LD: 43.391 kg x 4.000 đ = 173.564.000 đNgày 20/7 Nhập thép 6 LD: 15.188 kg x 3.940 đ = 59.840.720 đNgày 24/7 Nhập thép 6 LD: 14.361 kg x 3.940 đ = 56.582.340 đTrong tháng xuất bán: 101.123,5 kg Thành tiền = ?

Cuối tháng kế toán tính giá bình quân số hàng trên:

=

= 3.972,8đ/kgTrị giá thực tế hàng xuất kho: 101.123,5kg x 3.972,8đ = 401.743.440đ

2 Các thủ tục nhập xuất kho và chứng từ kế toán:

Việc làm thủ tục nhập xuất kho tại Công ty TNHH kim khí Hồng Hà đợc ápdụng theo đúng chế độ ghi chép ban đầu về hàng hoá đã đợc Nhà nớc ban hành,

đồng thời đảm bảo những thủ tục đã quy định

2.1 Thủ tục nhập kho:

Việc nhập kho hàng hoá nhất thiết phải có hoá đơn(GTGT) Hoá đơn bánhàng của bên bán có đóng dấu và hoá đơn phải do Bộ tài chính phát hành nếu cóchi phí vận chuyển phải có hoá đơn dịch vụ do Bộ tài chính ban hành

Ngày 8/7/2000 mua hàng của chi nhánh Công ty kim khí thành phố Hồ chíMinh, Công ty viết hoá đơn cho doanh nghiệp số: 043974 (Biểu số 2)

33

Trang 34Địa chỉ: 458 Minh Khai - Hà Nội

Hình thức thanh toán: Tiền mặt, chuyển

khoản

Số TK: 710F00133 - NH Công

th-ơng

Đống ĐaMS: 03 0039936 021-1

Số TK: 4311 30 00 0496 - NHTMCP Quốc tế

301.637.38

0

Số tiền viết bằng chữ: Ba trăm lẻ một triệu sáu trăm ba bảy ngàn ba trăm tám

m-ơi đồng

Trang 35Căn cứ vào hoá đơn (GTGT) của đơn vị cung cấp(Chi nhánh Công ty KK

TP Hồ Chí Minh), kế toán hàng hoá lập phiếu nhập kho chuyển xuống cho thủkho Thủ kho nhập vào kho hàng hoá, kiểm nhận và ký vào phiếu nhập kho.Phiếu nhập kho đợc lập thành 03 liên

Trang 36TC/Q§/C§KT ngµy 1/11/95 cña BTCSè: 87

Sè lîng

§¬n gi¸ Thµnh tiÒnTheo chøng tõ Thùc

Trang 372.2 Thủ tục xuất kho:

Tại Công ty kim khí Hồng Hà, hàng hoá xuất chủ yếu cho các Công ty xâydựng, các công trình xây dựng lớn và bán buôn cho các Công ty t nhân, Cửahàng VLXD, xuất bán lẻ cho ngời tiêu dùng

Thủ tục xuất kho tuân theo đúng quy định Nhà nớc

- Trờng hợp Công ty xuất bán cho các Công ty xây dựng, các công trình,các Công ty kinh doanh kim khí khác Phòng kinh doanh căn cứ vào Hợp đồngmua bán, xác nhận đơn hàng của đơn vị cần mua hàng trong xác nhận phải có

đầy đủ các chỉ tiêu chủng loại hàng hoá, số lợng cần mua, phơng thức, thời hạnthanh toán Phòng kinh doanh duyệt giá bán cho đơn vị, trình giám đốc Công tyduyệt Khi có sự phê duyệt của giám đốc, kế toán sẽ viết phiếu xuất kho (Lệnhxuất kho) chuyển cho nhân viên phòng kinh doanh có trách nhiệm giao chokhách hàng Phiếu xuất kho đợc lập thành 03 liên:

+ Liên 1: Lu tại gốc

+ Liên 2: Giao cho Phòng kinh doanh để giao hàng cho khách.(để sau khilấy hàng chuyển về Phòng kế toán viết hoá đơn (GTGT))

+ Liên 3: Chuyển tới thủ kho để làm chứng từ xuất hàng

Sau khi giao hàng, thủ kho viết số lợng thực xuất vào liên 2 và 3 sau đóchuyển liên 2 về Phòng kế toán để kế toán viết hoá đơn (GTGT)

Hoá đơn(GTGT) của đơn vị đợc lập thành 3 liên:

- Liên 1: Lu tại gốc

- Liên 2: Giao cho khách

- Liên 3: Giao cho kế toán theo dõi

Ngày 3/7/2000 Xuất hàng cho Công ty Licogi, sau khi viết phiếu xuất kho

và nhận đợc số lợng xuất kho thực tế, kế toán lập Hoá đơn (GTGT) giao chokhách: (Biểu số 4)

37

Trang 38Địa chỉ: Thanh Xuân Bắc - Hà Nội

Hình thức thanh toán: Cha thanh toán

Số TK: 4311 30 00 0496 - NHTMCP Quốc tế

508.267.41

7

Số tiền viết bằng chữ: Năm trăm linh tám triệu, hai trăm sáu mơi bảy ngàn bốn

trăm mời bảy đồng

Trang 393 Kế toán chi tiết hàng hoá:

Hiện nay Công ty kim khí Hồng Hà đang áp dụng hình thức nhật ký chứng

từ cho công tác tổng hợp hàng hoá và phơng pháp thẻ song song cho phơng pháp

kế toán chi tiết hàng hoá Hai mặt kế toán này phải đợc tiến hành song song vàthuận lợi cho việc kiểm tra, đối chiếu số liệu Muốn vậy phải có sự kết hợp chặtchẽ kế toán tổng hợp và kế toán chi tiết, từ đó phục vụ tốt cho yêu cầu quản lý vàtạo ra mối liên hệ mật thiết ở tất cả các khâu

Hạch toán chi tiết áp dụng phơng pháp thẻ song song đợc tiến hánh trên cácchứng từ sau:

- Phiếu nhập kho hàng hoá

- Phiếu xuất kho hàng hoá

- Hoá đơn (GTGT)

3.1 Nội dung ph ơng pháp thẻ song song ở Công ty đ ợc tiến hành nh sau:

3.1.1 Hạch toán chi tiết ở kho: Thủ kho sử dụng thẻ kho để ghi chép hàng

ngày tình hình nhập - xuất - tồn kho của từng chủng loại hàng hoá theo chỉ tiêu

số lợng Số liệu ghi vào thẻ kho là lấy vào các chứng từ nhập,xuất kho hàngngày, mỗi chứng từ ghi một dòng

Mỗi loại hàng hoá đợc theo dõi chi tiết trên một trang thẻ kho riêng và đợcsắp xếp theo từng chủng loại, độ dài của hàng hoá để tiện cho việc sử dụng thẻkho trong việc ghi chép kiểm tra, đối chiếu số liệu và phục vụ yêu cầu quản lý.Hàng ngày, khi nhận đợc chứng từ nhập, xuất hàng hoá, thủ kho kiểm tra tínhhợp lý, hợp pháp của chứng từ, ghi số lơng thực nhập, xuất vào chứng từ Cuốingày thủ kho sử dụng các chứng từ đó ghi số lợng hàng hoá nhập, xuất vào thẻkho

Sau khi vào thẻ kho, thủ kho sắp xếp các chứng từ lập sổ giao nhận chứng

từ rồi chuyển nhợng chứng từ đó cho phòng kế toán định kỳ 05 ngày một lần và

39

Trang 40cuối tháng kế toán hàng hoá và thủ kho phải tiến hành đối chiếu thẻ kho với sổchi tiết hàng hoá để đảm bảo khớp đúng giữa tồn kho thực tế và sổ sách.