Bài giảng cập nhật chính sách thuế giá trị gia tăng

Bài giảng cập nhật chính sách thuế giá trị gia tăng

... thì giá tính thuế là giá trị XD, lắp đặt không bao gồm giá trị NVL và máy móc, thiết bị; Giá tính thuế GTGTGiá tính thuế GTGT:- Đối với hoạt động KD bất động sản, giá tính thuế GTGT là giá ... Cập nhật chính sách thuế giá trị gia tăngNgười trình bày: Nguyễn Thị Cúc Chủ tịch Hội Tư vấn thuế Việt NamWeb: www.vtca.vn Email: HoiTuVanThue@yahoo.com Thu...

Ngày tải lên: 16/01/2013, 13:43

Cập nhật chính sách thuế thu thập doanh nghiệp

... Tài chínhHướng dẫn thực hiện giảm, gia hạn nộp thuế TNDN theo NQ số 30/2008/NQ-CP ngày 11/12/2008 Chính phủ* TT số 12/2009/TT-BTC ngày 22/1/09 của Bộ Tài chínhHướng dẫn thực hiện gia hạn nộp thuế ... được giãn thời hạn nộp thuế TNDN phát sinh năm 2009. Thời gian gia hạn nộp thuế là 9 tháng kể từ ngày hết thời hạn nộp thuế theo quy định của Luật quản lý thuế, cụ thể:Số thu...

Ngày tải lên: 16/01/2013, 13:56

Cập nhật chính sách thuế áp dụng cho năm 2012

... có thuế giá trị gia tăng; đối với hàng hóa vừa chịu thuế tiêu thụ đặc biệt, vừa chịu thuế bảo vệ môi trường là giá bán đã có thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường nhưng chưa có thuế giá ... diện không chịu thuế GTGT. III .Giá tính thuế GTGT1. Giá tính thuế đối với hàng hoá chịu thuế bảo vệ môi trường “Đối với hàng hóa chịu thuế bảo vệ môi trường...

Ngày tải lên: 17/01/2013, 10:07

Cập nhật chính sách thuế thu nhập doanh nghiệp

... Cập nhật chính sách thuế thu nhập DN Người trình bày: Nguyễn Thị Cúc Nguyên Phó Tổng cục trưởng Tổng cục thuế Web: www.tanet.vn Email: Vanphong@tanet.vn NỘI DUNG - Luật thuế ... trước pháp luật về tính chính xác, trung thực. Trường hợp giá mua hàng hoá, dịch vụ trên bảng kê cao hơn giá thị trường tại thời điểm mua hàng thì cơ quan thuế căn cứ vào giá thị trường tại th...

Ngày tải lên: 18/01/2013, 14:35

Cập nhật chính sách thuế thu nhập doanh nghiệp

... giãn thời hạn nộp thuế TNDN phát sinh năm 2009. Thời gian gia hạn nộp thuế là 9 tháng kể từ ngày hết thời hạn nộp thuế theo quy định của Luật quản lý thuế, cụ thể: Số thuế tính tạm nộp của ... Bộ Tài chính Hướng dẫn thực hiện giảm, gia hạn nộp thuế TNDN theo NQ số 30/2008/NQ-CP ngày 11/12/2008 Chính phủ * TT số 12/2009/TT-BTC ngày 22/1/09 của Bộ Tài chính Hướng dẫn thực...

Ngày tải lên: 12/03/2013, 09:26

Tài liệu Bài giảng Phân tích chình sách thuế_Chương: Định giá chuyển giao giữa các bên liên kết doc

... những giao dịch nội bộ là một việc rất khó. Thông thường, chính phủ các nước sử dụng nhiều biện pháp ước lượng giá trị thị trường cạnh tranh. Khái ni m ệ giá chuyển giao 1. Giá chuyển giao là giá ... tổng thuế thu nhập phải nộp và tối đa hóa lợi nhuận. Luật pháp các quốc gia bắt buộc các giá chuyển giao phải theo giá trị thị trường cạnh tranh (fair market value). ...

Ngày tải lên: 20/01/2014, 13:20

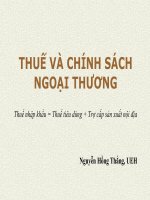

Tài liệu Bài giảng Phân tích chình sách thuế_Chương 3: Thuế và chính sách ngoại thương doc

... w X D d q w q 1 q 2 q 3 p d p w p’ w Q T J K L M THUẾ VÀ CHÍNH SÁCH NGOẠI THƯƠNG Nguyễn Hồng Thắng, UEH Thuế nhập khẩu = Thuế tiêu dùng + Trợ cấp sản xuất nội địa • Tác động kinh tế (Economic Impact): – Giá trong nước gồm thuế nk ... c là phần giá trị chuyển từ người tiêu dùng trong nước sang chính phủ. • Vùng e là phần giá trị chuyển từ người sản xuất nước ngoài cho...

Ngày tải lên: 20/01/2014, 13:20

Tài liệu Bài giảng Phân tích chình sách thuế_Chương 5: Thuế tài sản docx

... sản Thông lệ quốc tế Số thuế nộp phải dựa vào giá trị (ad valorem) có nghĩa là giá trị của đối tượng chịu thuế sẽ là cơ sở để tính thuế. Cơ cấu thuế suất đơn giản. Sử dụng thuế suất tỷ lệ chứ ... Lý do đánh thuế tài sản Lý do tài chính Càng nhiều tài sản thì càng có khả năng nộp thuế càng lớn. Cơ sở thuế (tax base) tương đối ổn định Lý do xã hội và chính...

Ngày tải lên: 25/01/2014, 21:20