Mở rộng cho vay kinh tế hộ sản xuất tại Ngân hàng nhà nước và Ngân hàng chính sách xã hội huyện Kinh Môn - Tỉnh Hải Dương

MỤC LỤC

Các nhân tố ảnh hưởng đến hiệu quả cho vay của ngân hàng thương mại

Sự ảnh hưởng đến hiệu quả cho vay của ngân hàng thương mại không chỉ chịu ảnh hưởng giới hạn của một hay hai nhân tố (người đi vay và người cho vay) mà còn chịu ảnh hưởng của các nhân tố khác ( cụ thể như sau). + Trình độ của cán bộ Ngân hàng trong thẩm định cho vay - trong tiếp thị, trong Marketing và sự am hiểu về khoa học kỹ thuật cũng như am hiểu về pháp luật (nhất là luật kinh tế). Thị trường cũng là nhân tố ảnh hưởng tới hiệu quả cho vay của Ngân hàng thương mại, yếu tố thị trường tác động đến đầu vào đầu ra của sản phẩm, của hàng hoá trong sản xuất kinh doanh.

Sự cần thiết nâng cao hiệu quả cho vay đối với hộ sản xuất

Đôi lúc nó tác động bất lợi đến tiêu thụ sản phẩm gây khó khăn cho người sản xuất, từ đó ảnh hưởng đến hiệu quả cho vay của ngân hàng vì người sản xuất vay vốn Ngân hàng. Vì vậy cần phải nâng cao hiệu quả cho vay đối với hộ sản xuất, có nâng cao hiệu quả cho vay mới giúp hộ sản xuất có vốn để đầu tư vào sản xuất kinh doanh, mang lại hiệu quả, tăng thêm thu nhập cho gia đình họ, tăng thêm sản phẩm cho xã hội, tạo công ăn việc làm cho chính bản thân gia đình họ. Phát huy được mọi nguồn lực ở nông thôn, từ đó khôi phục và phát triển làng nghề truyền thống, mở rộng và phát triển tiểu thủ công nghiệp đáp ứng và phù hợp với nhu cầu của thị trường.

NGÂN QUỸNGÂN HÀNG

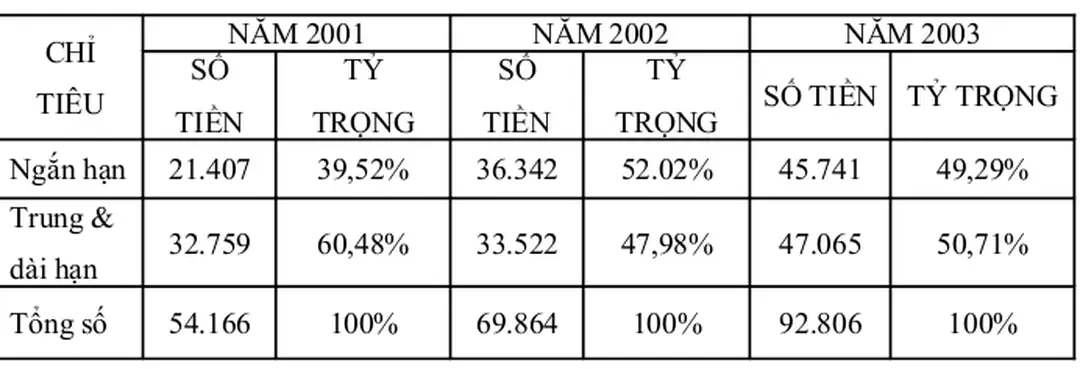

Kết quả huy động vốn qua bảng số liệu sau

- Nguồn vốn uỷ thác ( tỷ lệ tăng giảm %)

- THỰC TRẠNG CHO VAY HỘ SẢN XUẤT TẠI NHNO&PTNT HUYỆN KINH MÔN

Đáp ứng kịp thời nhu cầu vốn cho phát triển nông nghiệp nông thôn, đa dạng hoá đối tượng đầu tư, khơi dậy lang nghề truyền thống, tìm kiếm những dự án và phương án đầu tư, tạo lòng tin với khách hàng. Do đó trong thời gian qua NHNo&PTNT huyện Kinh Môn không ngừng tăng trưởng và được NHNo&PTNT tỉnh Hải Dương đánh giá làđơn vị có mức tăng trưởng lớn, có số dư cao và chất lượng tín dụng tốt. Với phương trâm "phục vụ khách hàng với chất lượng cao và tạo lòng tin tốt với khách hàng" NHNo&PTNT huyện Kinh Môn đã sắp xếp phân công đội ngũ cán bộ kế toán phù hợp với công việc và khả năng, trình độ của từng cán bộ để phục vụ khách hàng nhanh gọn, chính xác tạo lòng tin và nâng cao uy tín với khách hàng.

Thực hiện chế độ hạch toán kinh doanh lấy thu bù chi và có lãi, nâng cao tính tự chủ của chi nhánh trong việc lựa chọn các phương án kinh doanh đạt hiệu quả cao, NHNo&PTNT huyện Kinh Môn luôn bảo đảm quỹ thu nhập đạt được lợi nhuận, bảo đảm đủ chi lương và ăn ca cho cán bộ theo chế độ quy định. * Phải thường trú tại địa bàn huyện Kinh Môn, trường hợp hộ chỉ có đăng ký tạm trú thì phải có xác nhận của Uỷ ban nhân dân xã cho phép hoạt động kinh doanh. Không vi phạm pháp luật, phù hợp với chương trình phát triển kinh tế xã hội của địa phương, giao hợp với mục đích được giao, thuê, khoán quyền sử dụng mặt đất, mặt nước.

Bao gồm các tài liệu chứng minh năng lực pháp luật dân sự và hành vi dân sự ( Số hộ khẩu của hộ gia đình cá nhân), Giấy chứng nhận đăng ký kinh doanh ( Đối với hộ kinh doanh); Giấy tờ hợp pháp hợp lệ được giao, cho thuê, chuyển quyền sử dụng đất, mặt nước ( đối với hộ làm nông nghiệp, ngư nghiệp). * Đối với cho vay hộ sản xuất thông qua tổ vay vốn, ngoài các hồ sơ đã quy định ở trên các hộ phải có thêm: Biên bản thành lập tổ vay vốn, danh sách thành viên có xác nhận của Uỷ ban nhân dân xã, hợp đồng dịch vụ vay vốn. * Đối với cho vay hộ gia đình, cá nhân thông qua doanh nghiệp ngoài các hồ sơ đã quy định như trên phải có thêm: Danh sách hộ gia đình,cá nhân đề nghị Ngân hàng cho vay; hợp đồng dịch vụ vay vốn.

Qua số liệu của bảng 3 cho ta thấy số hộ sản xuât kinh doanh trong toàn huyện tăng không đáng kể số hộ sản xuất kinh doanh năm 2003 chỉ tăng hơn so với năm 2002 là 17 hộ.

Kết quả cho vay hộ sản xuất

- NHỮNG KẾT QUẢ ĐẠT ĐƯỢC VÀ NHỮNG TỒN TẠI TRONG CHO VAY VỐN HỘ SẢN XUẤT Ở NHNo&PTNT HUYỆN KINH MÔN - TỈNH

- GIẢI PHÁP

- MỘT SỐ KIẾN NGHỊ

Gồm bộ hồ sơ cho vay và giấy đề nghị vay vốn, cán bộ tín dụng tiến hành hướng dẫn hộ vay lập sổ vay vốn, Khi hồ sơ đã đầy đủ tính pháp lý theo quy định gửi đến Ngân hàng thì cán bộ tín dụng tiến hành hoàn chỉnh hồ sơ ghi ý kiến cho vay, trình trưởng phòng ghi ý kiến cho vay hoặc tái thẩm định, ghi thẩm định, ghi ý kiến nếu đồng ý thì trình Giám đốc phê duyệt, giám đốc phê duyệt xong chuyển sang bộ phận kế toán làm thủ tục giải ngân. * Quá trình cho vay hộ sản xuất đã giúp cho đội ngũ cán bộ nói chung và cán bộ tớn dụng núi riờng hiểu rừ thờm quy trỡnh nghiệp vụ cho vay, tỡnh hỡnh đời sống thu nhập của bà con nông dân, các hộ kinh doanh từ đó có các biện pháp triển khai phù hợp đồng bộ để không ngừng mở rộng cho vay, đảm bảo hiệu quả đồng vốn, chấp hành đầy đủ nguyên tắc chế độ của ngành, của pháp luật Nhà nước đề ra. Quản lý hộ tịch hộ khẩu còn nhiều sơ hở dẫn đến tình trạng hộ vay vốn làm ăn sau một thời gian bỏ trốn, chính quyền địa phương không biết khi khách hàng chưa trả được nợ cho Ngân hàng vẫn ký chứng nhận cho hộ bán tài sản đẩy khó khăn về phía Ngân hàng.

Áp dụng nhiều hình thức có lãi có thưởng, tiền gửi có lãi bậc thang, có thể phát triển việc nhận tiền gửi tại nhà theo yêu cầu qua điện thoại, nhằm giúp khách hàng xoá bỏ ngại ngần về rủi ro khi mang tiền đến gửi, loại tiết kiệm dài hạn nhưng trả lãi hàng tháng phù hợp với người gia không tham gia kinh doanh có khoản tiền lớn muốn gửi vào Ngân hàng lĩnh lãi hàng tháng để phục vụ nhu cầu chi tiêu. Thông qua các dự án khả thi để xây dựng kế hoạch phát hành kỳ phiếu có mục đích đạt hiệu quả kinh tế cao, phù hợp với kết quả dự án tạo ra khả năng thu hồi vốn đúng thời hạn ( kỳ hạn huy động kỳ phiếu căn cứ vào mục đích sử dụng vốn cho từng dự án cụ thể để xác định thời hạn phù hợp và đảm bảo tính khả thi của dự án có thu nhập để tạo nguồn vốn hoàn trả). Tạo điều kiện cho các khách hàng mở và đang mở tài khoản tại Ngân hàng, đối xử bình đẳng về nghiệp vụ với các khách hàng mở tài khoản có chính sách ưu đãi bằng lợi ích vật chất đối với khách hàng lớn, sản xuất kinh doanh có hiệu quả để chiếm lĩnh thị phần, vừa thu hút được nguồn tiền gửi, nâng cao uy tín của Ngân hàng.

Ngoài ra cho vay thúc đẩy phát triển công nghiệp, tiểu thủ công nghiệp và dịch vụ ở nông thôn như chế biến nông sản, xay xát, phơi sấy khô hành, tỏi, ớt, vải, nhãn và các ngành sản xuất khai thác vật liệu xây dựng như : khai thác đá, sản xuất vôi, vận tải thuỷ bộ..Vừa tăng thu nhập cho kinh tế hộ gia đình, vừa tạo công ăn việc làm thu hút lao động. Thực hiện phương châm " Tăng trưởng phải an toàn, an toàn để tăng trưởng mở rộng đầu tư, tập trung mọi cố gắng giải quyết những tồn đọng làm lành mạnh tình hình Ngân hàng, đặc biệt là nâng cao chất lượng tín dụng, giảm nợ quá hạn". Tăng cường công tác kiểm tra, kiểm soát ngăn chặn tiêu cực phát sinh, xử lý kịp thời các sai phạm, thực hiện tốt các khâu kiểm tra trước, trong và sau khi cho vay theo quy định cho vay tại quy chế cho vay đối với khách hàng của NHNo&PTNT Việt Nam, thực hiện nguyên tắc " chất lượng tín dụng hơn mở rộng tín dụng", thực hiện nghiêm túc nội quy, quy chế mà Giám đốc Ngân hàng tỉnh đề ra.

Tăng cường tuyên truyền, quảng cáo những hoạt động là một việc không thể thiếu được trong hoạt động kinh doanh nói chung và kinh doanh Ngân hàng nói riêng, nhất là trong tình hình hiện nay trình độ dân trí của người dân nông thôn vẫn chưa cao, hiểu biết về hoạt dộng Ngân hàng còn có hạn. Có được thị trường tiêu thụ vững chắc thì mới kích thích các hộ gia đình yên tâm bỏ vốn đầu tư khai thác các tiềm năng, thu hút lao động, tăng sản phẩm cho xã hội, tăng thu nhập cho gia đìnhvà cũng là điều kiện để mở rộng đầu tư của Ngân hàng. - Chỉ đạo các đơn vị, doanh nghiệp có hình thức góp vốn cho NHPVNg có thêm vốn phục vụ cho người nghèo vay vốn với số lượng và tiền vay cao hơn, nhằm nhanh chóng giảm hộ nghèo theo nghị quyết của Hội đồng nhân dân huyện, Hội đồng nhân dân tỉnh.