Tổ chức hạch toán chi phí sản xuất kinh doanh để tính giá thành sản phẩm tại doanh nghiệp xây dựng

MỤC LỤC

KHTK, KTTC, TCHC

Kết quả thực tập và nhận thức

-Việc lựa hình thức Nhật ký chung là phù hợp với đặc điểm của Công ty và tạo điều kiện thuận lợi cho việc áp dụng kế toán máy.Phòng Tài chính-Kế toán được trang bị hệ thống máy tính đầy đủ ,hiện đại giúp cho nhân viên kế toán giảm bớt được khối lượng công việc,tiết kiệm thời gian ,nâng cao tính chính xác đáp ứng kịp thời nhu cầu thông tin đồng thời lại dễ kiểm tra ,sửa chữa vì thế đáp ứng được nhu cầu quản lý ngày càng cao của Công ty. -Việc theo dừi tỡnh hỡnh thi cụng, tỡnh hỡnh sử dụng nguyờn vật liệu, nhõn cụng từng cụng trỡnh ngoài kế toán đội tại Công ty cũng mở sổ chi tiết cho từng công trình,hạng mục công trình một mặt giúp cho công tác kiểm tra đối chiếu được chặt chẽ mặt khác có thể đưa ra những ý kiến đóng góp cho đội nhằm mang lại hiệu quả cao cho toàn Công ty - Hệ thống chứng từ gốc được tập hợp sắp xếp lưu giữ và kiểm tra cẩn thận, đảm bảo tính hợp lý, chính xác làm căn cứ ghi sổ.

NHữNG VấN Đề Lý LUậN CHUNG Về HạCH TOáN CHI PHí SảN XUấT Và TíNH GIá THàNH SảN PHẩM TRONG CáC DOANH NGHIệP XÂY DựNG

- Đặc điểm của hoạt động xây dựng cơ bản 1 Sản phẩm xây dựng cơ bản

- Chi phí sản xuất trong doanh nghiệp xây lắp

- Tính giá thành sản phẩm trong doanh nghiệp xây lắp

Việc phân loại chi phí theo yếu tố có ý nghĩa lớn trong quản lý.Nó cho biết cơ cấu chi phí theo nội dung kinh tế để phân tích đánh giá tình hình thực hiện dự toán chi phí sản xuất.Nó là cơ sở lập dự toán chi phí sản xuất ,lập kế hoạch cung ứng vật tư ,kế hoạch quỹ tiền lương,tính toán nhu cầu sử dụng vốn lưu động định mức.Đối với công tác kế toán nó là cơ sở để lập các báo cáo tài chính ,giám đốc tình hình thực hiện dự toán chi phí sản xuất,ngoài ra nó còn là cơ sở để tính thu nhập quốc dân(c+v+m),đánh giá khái quát tình hình tăng năng suất lao động. -Chi phí nhân công trực tiếp:Là toàn bộ tiền lương chính,lương phụ,phụ cấp của nhân công trực tiếp xây lắp công trình;công nhân vận chuyển ,bốc dỡ vật tư trong phạm vi mặt bằng thi công .Khoản mục này không bao gồm tiền lương và các khoản phụ cấp có tính chất lương của công nhân điều khiển máy thi công ,công nhân vận chuyển vật liệu ngoài phạm vi công trình và các khoản trích theo lương của công nhân trực tiếp sản xuất, công nhân điều khiển máy thi công.

TK 133 Thuế GTGT

Hạch toán tổng hợp chi phí sản xuất, kiểm kê và đánh giá sản phẩm dở dang cuối kỳ 1. Tổng hợp chi phí sản xuất

- TK 154 - Chi phí sản xuất kinh doanh dở dang: TK này dùng tổng hợp chi phí sản xuất - kinh doanh phục vụ cho việc tính giá thành sản phẩm xây lắp và áp dụng phương pháp hạch toán hàng tồn kho là kê khai thường xuyên. + TK 1544 - Chi phí bảo hành xây lắp: dùng để tổng hợp chi phí bảo hành công trình xây dựng, lắp đặt thực tế phát sinh trong kỳ và giá trị công trình bảo hành xây lắp còn dở dang cuối kỳ. Căn cứ vào đối tượng hạch toán chi phí và phương pháp hạch toán chi phí đã xác định tương ứng, cuối kỳ kế toán kết chuyển chi phí nguyên vật liệu, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung cho công trình, hạng mục công trình….

Tính giá thành công trình hoàn thành 1. Phân loại giá thành sản phẩm xây lắp

Tuy nhiên, do đặc điểm của sản xuất xây lắp và phương thức thanh toán khối lượng xây lắp hoàn thành, trong kỳ báo cáo có thể có một bộ phận công trình hoặc khối lượng (xác định được giá dự toán)…. Vì vậy, trong từng thời kỳ báo cáo ngoài việc tính giá thành các hạng mục công trình đã hoàn thành phải tính giá thành khối lượng công tác xây lắp hoàn thành và bàn giao trong kỳ. - Chi phí SX - KD dở dang cuối kỳ Thẻ tính giá thành sản phẩm xây lắp.

Tổ CHứC HạCH TOáN CHI PHí SảN XUấT để TíNH GIá THàNH SảN PHẩM TạI CÔNG TY cổ phần XÂY DựNG Số 7

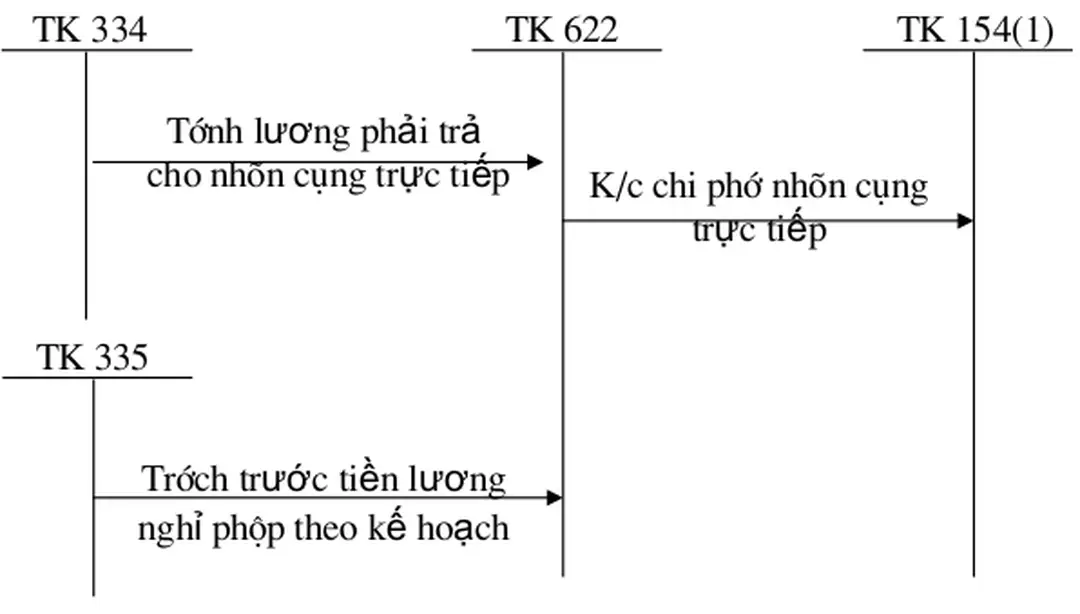

- Tổ chức hạch toán chi phí nhân công trực tiếp

Chi phí nhân công trực tiếp tại Công ty cổ phần xây dựng số 7 bao gồm lương chính, lương phụ và các khoản phụ cấp trích theo lương cho công nhân trực tiếp tham gia vào quá trình sản xuất (công nhân trực tiếp xây lắp, công nhân vận chuyển khuân vác, công nhân chuẩn bị thi công, công nhân thu dọn hiện trường ) Đối với yếu tố chi phí nhân công trực tiếp tại Công ty cổ phần xây dựng số 7 thực hiện theo phương thức khoán gọn cho đội xây dựng trong nội bộ Công ty. Sau khi tính lương xong cho tổng số lao động trong đội, đội trưởng (hoặc kế toán đội ) lập bảng tổng hợp lương cho từng công nhân Sau đó đội trưởng hoặc nhân viên kế toán đội gửi lên phòng kế toán của Công ty các hợp đồng làm khoán, bảng chấm công và bảng tổng hợp tiền lương. Kế toán tiền lương của Công ty đối chiếu bảng chấm công, hợp đồng làm khoán và bảng tổng hợp lương (các chứng từ này phải hợp lệ) do dưới đội gửi lên lập bảng tổng hợp lương tháng cho từng công trình ( nếu đội thi công nhiều công trình thì phải lập bảng phân bổ tiền lương ).

Khi có nhu cầu đội tự mua bằng tiền tạm ứng sau đó hạch toán lại với Công ty theo nguyên tắc: chi phí phát sinh tại công trình nào, ứng với máy nào thì tập hợp riêng cho công trình, cho máy đó, chuyển chứng từ gốc cho kế toán Công ty ghi Nhật ký chung, sổ cái và sổ chi tiết TK 141, 6232. + Hàng tháng căn cứ vào bảng tính khấu hao Công ty lập cho mọi loại TSCĐ trong Công ty sổ chi tiết TSCĐ, lệnh điều động xe, máy của Công ty kế toán trích khấu hao xe, máy thi công cho từng công trình ( máy thi công ở công trình nào thì trích cho công trình đó ) lập bảng phân bổ khấu hao theo giờ mỏy chạy (được theo dừi ở nhật trỡnh sử dung xe, mỏy thi cụng).

Mức khấu hao bình quân tháng

- Nhận xét và hoàn thiện tổ chức hạch toán chi phí sản xuất để tính giá thành sản phẩm ở Công ty cổ phần xây dựng số 7

Do đặc điểm của ngành xây dựng cơ bản là chi phí nguyên vật liệu chiếm tỉ trọng lớn nên phần lớn nguyên vật liệu do Công ty mua,còn các nguyên vật liệu phụ thì các đội mua bằng tiền tạm ứng .Việc Công ty chỉ giao cho các đội mua sắm các loại vật tư nhỏ, không quan trọng còn lại Công ty trực tiếp ký kết hợp đồng mua những vật tư chính có giá trị lớn giúp Công ty nắm được thị trường giá cả đồng thời Công ty có thể trực tiếp đề ra các biện pháp tiết kiệm chi phí nguyên vật liệu. Vật tư do đội phụ trách mua phải qua duyệt tạm ứng ,đối với vật tư do Công ty mua thì đội phải cử người đi lĩnh .Sự quản lý chặt chẽ vật tư như vậy giúp cho việc quản lý vật tư được chính xác,bảo đảm việc sử dụng vật tư phù hợp với dự toán đồng thời giảm chi phí quản lý vật tư tại Công ty(vì tại Công ty không cần lập kho vật tư) và tránh được tình trạng tồn đọng vật tư gây ứ đọng vốn, giảm tình trạng hư hỏng vật tư do các điều kiện về bảo quản gây ra. Tóm lại, công tác quản lý và hạch toán chi phí nguyên vật liệu tại Công ty rất có hiệu quả và đúng chế độ.Tại công trình khi có nghiệp vụ phát sinh các đội phải kịp thời hoàn chứng từ lại cho Cụng ty để hạch toỏn, Cụng ty lập bảng kờ chi tiết vật tư phục vụ cho việc theo dừi vật tư nên cuối kỳ đối chiếu, kiểm tra chi phí phát sinh tính giá thành…nhanh chóng,chính xác.

Việc lựa chọn phương pháp trả lương tại Công ty là rất hợp lý.Hình thức khoán được sử dụng để giao việc cho công nhân tạo điều kiện thúc đẩy người lao động có ý thức trách nhiệm hơn đối với công việc cả về thời gian lẫn chất lượng như vậy thì cũng bảo đảm tiến độ thi công và chất lượng của công trình.Hình thức trả lương theo thời gian được áp dụng với bộ phận lao động gián tiếp do lao động của họ không tạo ra sản phẩm cụ thể nên không thực hiện làm khoán được. Với sự giúp đỡ của giáo viên hướng dẫn và các cô chú trong phòng Tài chính Kế toán tại Công ty CP xây dựng số 7 đã tạo điều kiện cho em hoàn thành công việc thực tập, để báo cáo thực tập tổng hợp và báo cáo chuyên đề tốt nghiệp về đề tài: "Tổ chức hạch toán chi phí sản xuất kinh doanh để tính giá thành sản phẩm tại Công ty CP xây dựng số 7".