Tổ chức kế toán và xác định kết quả kinh doanh bán hàng tại Xí nghiệp May Hải Phòng

MỤC LỤC

Tài khoản sử dụng

- Kết chuyển trị giá vốn hàng hoá, thành phẩm đã gửi đi, lao vụ đã cung cấp cha đợc khách hàng chấp nhận thanh toán đầu kỳ. ∗Nội dung: Phản ánh DT bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ hạch toán của hoạt động sản xuất kinh doanh.

Các phơng thức bán hàng

- Khoản giảm giá hàng bán sau khi đã giao hàng khách hàng có khiếu nại, DT của số hàng đã bán bị ngời mua trả lại. Là phơng thức bán hàng thu tiền nhiều lần, ngời mua sẽ thanh toán lần đầu một lợng tiền nhất định ngay tại thời điểm mua, số tiền còn lại ngời mua chấp nhận trả ở các lần tiếp theo và phải chấp nhận trả một lãi suất nhất định.

Kế toán một số nghiệp vụ chủ yếu .1 Bán hàng trực tiếp

Tuy nhiên trong quá trình hạch toán, doanh nghiệp có thể sử dụng hai cách xác định trị giá vốn của hàng xuất bán đó là: theo giá vốn thực tế và theo giá hạch toán. Trờng hợp sản phẩm hàng hóa đợc phản ánh theo giá vốn thực tế, trong trờng hợp này, hàng ngày kế toán ghi chép sự biến động của thành phẩm, hàng hóa theo giá vốn thực tế. Giá vốn thực tế của thành phẩm nhập kho là các khoản chi cần thiết để cấu thành nên trị giá của thành phẩm và đợc xác định phù hợp với từng nguồn nhập.-Thành phẩm do doanh nghiệp sản xuất, chế tạo ra: đợc đánh giá theo công xởng thực tế (giá thành sản xuất thực tế) bao gồm: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung.

-Thành phẩm thuê ngoài gia công chế biến: đợc đánh giá theo giá thành thực tế gia công bao gồm: chi phí nguyên vật liệu trực tiếp đem gia công, chi phí gia công và các khoản chi phí khác có liên quan trực tiếp đến hoạt động gia công.

Nội dung chi phí bán hàng và chi phí quản lý Doanh nghiệp

-Phơng pháp thực tế bình quân gia quyền: Theo phơng pháp này phải tiến hành tính đơn giá bình quân của thành phẩm trong kho trớc khi sản xuất. Đơn giá bình quân đợc sử dụng để xác định trị giá vốn thực tế của hàng xuất kho, cho đến khi nhập kho thành phẩm của lô hàng khác, cần phải tính toán lại. -Phơng pháp nhập trớc xuất trớc (FIFO): Phơng pháp này đợc dựa trên giả định là lô hàng nào nhập trớc sẽ đợc xuất trớc và lấy đơn giá mua thực tế của lần nhập.

Trị giá của hàng tồn kho cuối kỳ đợc tính theo số lợng của hàng tồn kho và đơn giá của những lô hàng nhập kho cũ nhất.

Phơng pháp kế toán

Qua những cơ sở lý thuyết trên, trong thời gian thc tập tại Xí nghiệp May Hải Phòng em đã đi tìm hiểu về thực tế kế toán bán hàng và xác định kết quả kinh doanh tại đó.

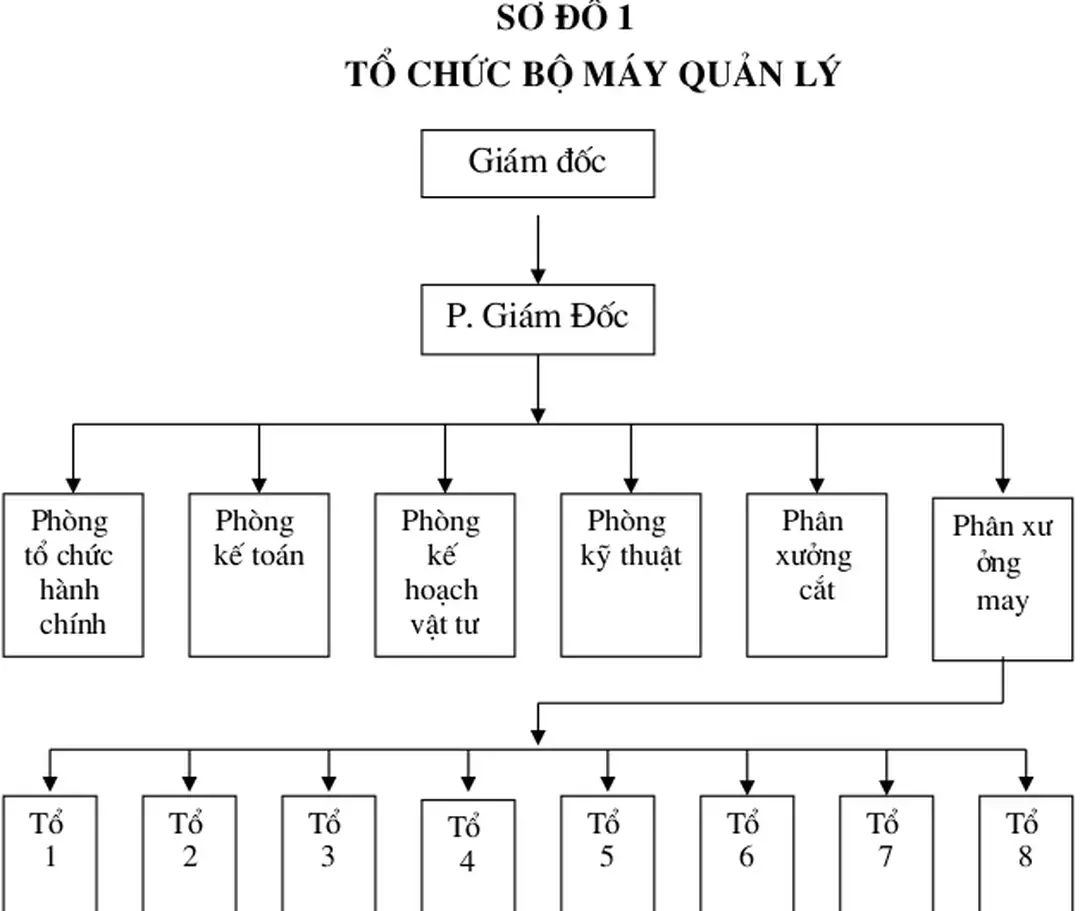

Đặc điểm tổ chức quản lý kinh doanh của xí nghiệp may HP .1 Đặc điểm tổ chức

- Phòng kỹ thuật: Phòng kỹ thuật là phòng chức năng giúp việc Giám đốc chỉ đạo về mặt kỹ thuật, đảm bảo đúng quy trình quy phạm, đảm bảo an toàn về chất lợng, có nhiệm vụ lập phơng án kỹ thuật sản xuất trong quá trình sản xuất. Sản phẩm sản xuất ra trải qua 2 giai đoạn sản xuất liên tiếp nhau theo dây truyền công nghệ khép kín: Cắt – May hoàn thiện sản phẩm, đồng thời trong giai đoạn may, các bộ phận, chi tiết sản phẩm lại đợc sản xuất 1 cách độc lập song song và cuối cùng đợc lắp ráp, ghép nối thành phẩm là sản phẩm may. Từ nguyên liệu chính là vải (loại vải tuỳ theo yêu cầu của từng đơn đặt hàng), phòng kỹ thuật căn cứ vào kế hoạch cắt do phòng kế hoạch chuyển sang để tiến hành thiết kế, may thử quần áo mẫu (nếu khách hàng cha có mẫu hoặc khách hàng yêu cầu) và lập kế hoạch cắt đối với những đơn đặt hàng lớn, số lợng nhiều, sản xuất hàng loạt, viết phiếu may đo đối với hợp đồng nhỏ đặt may đo.

Khâu cuối của giai đoạn là may ghép các bộ phận, chi tiết riêng lẻ thành sản phẩm và tiến hành gắn mác, thùa đính, là, kiểm hoá hoàn thiện sản phẩm nhập kho, đóng gói và xuất trả giao cho khách hàng theo ngày ghi trên hợp đồng đã ký kết.

Tổ chức công tác kế toán của xí nghiệp

- Kế toán tổng hợp: Có nhiệm vụ chủ yếu là tổ chức kế toán tổng hợp, lập BCTC của công ty, giúp cho kế toán tổ chức thông tin kinh tế, phân tích hoạt động kinh doanh, tổ chức bảo quản hồ sơ tài liệu kế toán, tổ chức tổng hợp và chi tiết nguồn vốn kinh doanh, các quỹ của đơn vị. - Các kế toán viên: có nhiệm vụ thu thập, xử lí thông tin kế toán phát sinh hàng ngày một cách chính xác đảm bảo đúng chế độ kế toán hiện hành. -Đơn vị tiền tệ sử dụng trong việc ghi chép kế toán: Việt nam đồng, nguyên tắc chuyển đổi từ các đơn vị tiền tệ khác sang VNĐ theo tỷ giá thực tế do Ngân hàng Nhà nớc Việt nam công bố tại thời điểm phát sinh nghiệp vụ.

-Hệ thống Báo cáo tài chính: Bảng cân đối kế toán, Báo cáo kết quả SXKD, Thuyết minh báo cáo tài chính, Tình hình thực hiện nghĩa vụ với nhà nớc.

Các phơng thức bán hàng tại xí nghiệp may HP

Do vậy, xí nghiệp luôn chú trọng các mặt về chất lợng sản phẩm, mẫu mã phong phú và giá cả hợp lý.

Kế toán tổng hợp quá trình bán hàng theo các phơng thức bán hàng tại Xí nghiệp may Hải Phòng

Để theo dừi quỏ trỡnh tiờu thụ, hàng ngày căn cứ vào Húa đơn GTGT, phiếu thu, phiếu xuất kho thành phẩm, kế toán tiến hành mở Bảng kê doanh thu tiêu thụ sản phẩm. Các chứng từ gốc có liên quan, sau khi dùng để ghi nhật ký chứng từ là căn cứ để kế toán ghi vào Sổ chi tiết bán hàng(bảng 03). Hiện nay Xí nghiệp cha sử dụng một chính sách nào trong thanh toán nh giảm giá, chiết khấu bán hàng đối với khách hàng mua với khối lợng lớn, thanh toán trớc thời hạn.

Ngoài ra số hàng bán bị trả lại, do không đúng quy cách phẩm chất hay không đảm bảo chất lợng hầu nh là không có.

Kế toán chi phí bán hàng và chi phí quản lý Doanh nghiệp tại Xí nghiệp may HP

Do vậy hiện nay xí nghiệp không có khoản nào làm giảm trừ doanh thu bán hàng. Để theo dõi chi phí quản lý doanh nghiệp kế toán mở sổ chi tiết chi phí quản lý doanh nghiệp. Hàng ngày, căn cứ vào các chứng từ gốc nh: Bảng tính lơng và các khoản trích theo lơng, Bảng tính và phân bổ khấu hao TSCĐ, Phiếu chi, Giấy báo nợ của ngân hàng kế toán phản ánh các khoản chi phí quản lý doanh nghiệp phát sinh và vào sổ chi tiết chi phí quản lý doanh nghiệp.

Kế toán xác định kết quả kinh doanh tại xí nghiệp may HP

Nhận thức đợc điều đó, ban lãnh đạo xí nghiệp đã và đang cố gắng khai thác phát huy thế mạnh và khắc phục những khó khăn của mình, nắm bắt nhu cầu thị trờng, tìm kiếm đối tác kinh doanh, tạo đà cho xí nghiệp đứng vững và ngày càng phát triển trên thị trờng. Nhìn chung, công tác kế toán doanh thu bán hàng và xác định kết quả kinh doanh của xí nghiệp đã cung cấp những thông tin cần thiết cho công tác quản trị kinh doanh của cũng nh các đơn vị quản lý tài chính Nhà nớc nh: Cục thuế, Bộ tài chính,. Đồng thời, các thông tin do bộ phận kế toán xí nghiệp cung cấp thờng nhanh chóng, chính xác, kịp thời và đầy đủ, giúp cho việc kiểm tra đối chiếu số liệu giữa các bộ phận kế toán, giúp cho việc lập Báo cáo kế toán thuận lợi, dễ dàng, chính xác.

Căn cứ vào chế độ chứng từ kế toán Nhà nớc ban hành và nội dung các hoạt động kinh tế cũng nh yêu cầu quản lý các hoạt động đó, xí nghiệp đã xây dựng cho mình một hệ thống mẫu biểu chứng từ phù hợp, quy định việc ghi chép các hoạt động kinh tế vào từng biểu mẫu chứng từ kế toán cụ thể.

Những hạn chế

Ngoài những u điểm kể trên thì trong công tác kế toán bán hàng và xác định kết quả kinh doanh của xí nghiệp không tránh khỏi những hạn chế nhất định cần nghiên cứu, khắc phục, nhằm hoàn thiện công tác kế toán.

Sự cần thiết phải hoàn thiện

Hoàn thiên công tác kế toán bán hàng là yêu cầu rất cần thiết đối với mỗi doanh nghiệp, nhằm tăng doanh thu và đạt hiệu quả kinh doanh cao. Nh vậy, kế toán công ty cần hoàn thiện hạch toán phần hành này theo những giải pháp khả. Công ty nên sử dụng TK 521 để giảm giá cho những khách hàng mua với khối lợng lớn nhằm kích thích khả năng mua hàng của họ đặc biệt là đối với những khách hàng quen của Công ty.