Tổ chức và hoạt động kế toán tại Công ty Cổ phần Giầy Thăng Long

MỤC LỤC

Đặc điểm tổ chức công tác kế toán tại Công ty .1 Đặc điểm tổ chức bộ máy kế toán tại Công ty

Hình thức sổ kế toán áp dụng tại Công ty

Công ty cổ phần giầy Thăng Long là một doanh nghiệp nhà nước có quy mô lớn, hoạt động kinh doanh diễn ra phức tạp do vậy công ty đã lựa chọn sổ kế toán theo hình thức Nhật ký - Chứng từ. Hiện nay do bận rộn với công tác cổ phần hoá nên công ty chưa có điều kiện đưa phần mềm kế toán vào sử dụng.

Hệ thống báo cáo tài chính tại Công ty

Các báo cáo này được lập và gửi theo đúng quy định của Bộ Tài chính, thời gian nộp báo cáo chậm nhất là 45 ngày kể từ ngày kết thúc quý. Ngoài các báo cáo phải nộp theo quy định công ty còn lập các báo cáo quản trị khác như: Báo cáo tiêu thụ lãi, lỗ; Báo cáo giá thành đơn vị sản phẩm chủ yếu; Báo cáo tình hình công nợ….

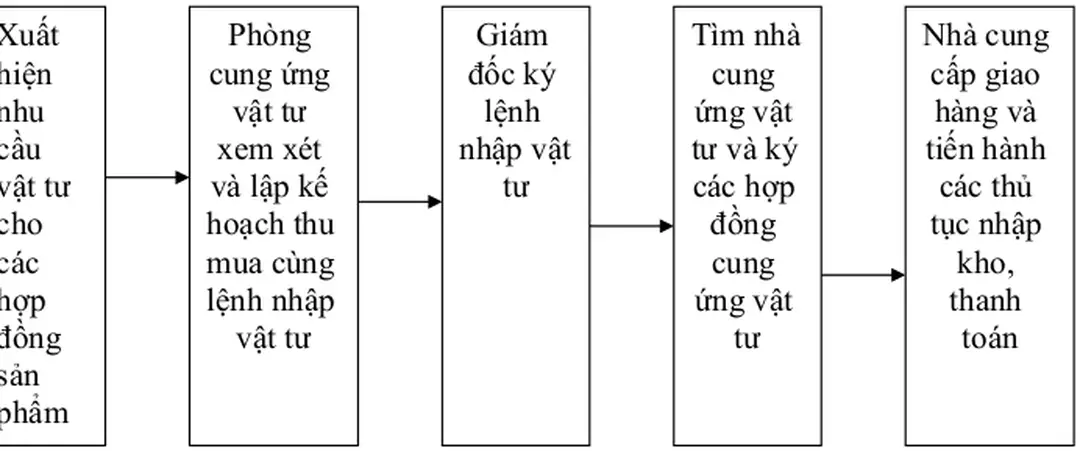

Đặc điểm nguyên vật liệu và tình hình quản lý nguyên vật liệu tại Công ty

Để làm được điều này công ty đã xây dựng một hệ thống kho tàng bến bãi đầy đủ tiêu chuẩn với đội ngũ cán bộ thủ kho nhiều kinh nghiệm và tinh thần trách nhiệm đảm bảo thực hiện tốt công việc được giao. Đối với khâu sử dụng: nguyên vật liệu xuất dùng cho các hoạt động sản xuất và quản lý được theo dừi chi tiết theo từng lần xuất và cho từng đơn đặt hàng, lệnh sản xuất đảm bảo nguyờn vật liệu xuất kho được theo dừi đầy đủ cả về số lượng và giá trị tạo điều kiện cho công tác hạch toán nguyên vật liệu đạt kết quả cao đồng thời nâng cao hiệu quả quản lý nguyên vật liệu nói riêng và công tác quản lý vật tư nói chung.

Phân loại nguyên vật liệu tại Công ty

Tuỳ theo tính hoạt động liên tục hay gián đoạn của doanh nghiệp, mức độ sử dụng nguyên vật liệu của công ty là nhanh hay chậm mà nguyên vật liệu được lưu kho trong thời gian ngắn hay dài. Chính vì điều đó mà bảo quản có một ý nghĩa quan trọng trong việc giữ nguyên mặt hiện vật và giá trị cho nguyên vật liệu nhằm đảm bảo chất lượng của nguyên vật liệu khi đưa vào sử dụng. Nguyên vật liệu tham gia vào hoạt động sản xuất kinh doanh là các loại nguyên vật liệu cấu thành nên thực thể sản phẩm của Công ty như các loại bạt 3, bạt 7, bạt 10, chỉ may công nghiệp, các loại mực in, phẩm màu, hoá chất….

Đánh giá nguyên vật liệu tại Công ty cổ phần giầy Thăng Long 1 Giá vốn thực tế nguyên vật liệu nhập kho

Hiện nay hầu hết các loại nguyên vật liệu nhập kho của công ty chủ yếu là do nhà cung cấp vận chuyển đến tận nơi nên thông thường có khoản chi phí vận chuyển trong trị giá nguyên vật liệu nhập kho, mặc dù nó ngầm định như giá mua của nguyên vật liệu. Trị giá NVL tồn đầu kỳ + Trị giá NVL nhập trong kỳ Khối lượng NVL tồn đầu kỳ + Khối lượng NVL nhập trong kỳ Việc tính trị giá vốn nguyên vật liệu xuất kho được thực hiện trên các sổ kế toỏn chi tiết của từng thứ nguyờn vật liệu. Phòng cung ứng vật tư yêu cầu phòng kỹ thuật cung cấp các số liệu định mức vật tư cho từng loại sản phẩm đồng thời xem xét số lượng giầy trong các hợp đồng cung cấp cho khách hàng từ đó xác định kế hoạch thu mua nguyên vật liệu và lập lệnh nhập vật tư gửi lên cho Tổng Giám đốc ký kèm theo bản phác thảo kế hoạch thu mua chờ quyết định của Tổng Giám đốc.

Kế toán chi tiết nguyên vật liệu tại Công ty cổ phần giầy Thăng Long Kế toán chi tiết nguyên vật liệu là một nội dung quan trọng trong công

Kế toán tổng hợp nguyên vật liệu tại Công ty cổ phần giầy Thăng Long

Nguyên vật liệu nhập kho của Công ty từ rất nhiều nguồn khác nhau, đa dạng về chủng loại với khối lượng rất lớn, hoạt động nhập xuất lại diễn ra liên tục do vậy để quản lý chặt chẽ tình hình hạch toán nguyên vật liệu cũng như tăng tinh thần trách nhiệm trong quản lý và sử dụng vật tư thì một công việc rất cần thiết được chú ý là công tác kiểm kê nguyên vật liệu. Nguyên nhân chủ yếu dẫn đến tình trạng đó là mặc dù có phát hiện thiếu nhưng việc xác định nguyên nhân lại không được tiến hành triệt để một phần là do thiếu tinh thần trách nhiệm đối với công tác kiểm kê mặt khác là do sự vị nể trong các mối quan hệ điều đó ảnh hưởng phần nào đến chất lượng của công tác kiểm. Dẫn đến làm cho tính hiệu lực trong việc khen thưởng và kỷ luật bị giảm sút, đây là vấn đề mà ban lãnh đạo công ty nên có biện pháp xử lý kịp thời và hợp lý để tạo điều kiện cho các quy chuẩn tồn tại và phát huy tác dụng thực sự trong tất cả các bộ phận phòng ban trong công ty để tạo điều kiện phát huy tinh thần trách nhiệm của toàn thể cán bộ công nhân viên trong Công ty.

HOÁ ĐƠN GIÁ TRỊ GIA TĂNG

CỘNG TIỀN HÀNG:..21 350 000 Số tiền bằng chữ: Hai mươi mốt triệu ba trăm năm mươi nghìn đồng chẵn Phụ trách cung tiêu Người giao hàng Thủ kho Kế toán trưởng.

PHIẾU XUẤT KHO

Về ưu điểm

Hơn nữa công tác kế toán lại được đảm đương bởi hệ thống nhân viên kế toán giàu kinh nghiệm, có tinh thần trách nhiệm và trình độ chuyên môn nghiệp vụ cao nên các công việc liên quan đến thông tin kế toán đều được tiến hành một cách nhanh chóng, chính xác, kịp thời. Làm được điều này phần lớn là do công ty đã có kế hoạch thu mua vật tư hợp lý trên cơ sở tính toán các định mức tiêu hao và nghiên cứu kỹ các hợp đồng kinh tế, năng động trong việc tìm nguồn cung cấp cùng với đó là sự phối hợp nhịp nhàng giữa phòng cung ứng vật tư, bộ phận sản xuất và phòng kỹ thuật để xác định chính xác nhu cầu nguyên vật liệu để có kế hoạch thu mua hợp lý, làm phát triển chất lượng của công tác thu mua cũng như tăng hiệu quả của công tác quản lý thu mua. Để phục vụ công tác bảo quản nguyên vật liệu thì công ty đã trang bị hệ thống kho tàng, bến bãi khoa học, hợp lý, tổ chức phân loại nguyên vật liệu và điều kiện bảo quản phù hợp với đặc tính của từng loại nguyên vật liệu do vậy nguyên vật liệu luôn được bảo quản trong điều kiện tốt nhất có thể, đảm bảo số lượng và chất lượng khi đưa Hình Tú Lệ - KT1K36.

Những vấn đề còn tồn tại

Thứ hai: Hạch toán nguyên vật liệu của công ty còn nhiều vấn đề còn tồn tại bởi chủng loại nguyên vật liệu nhiều, chất lượng của mỗi loại lại khác nhau, việc xuất dùng cũng như nhập kho diễn ra thường xuyên liên tục lại tiến hành hạch toán thủ công chưa sử dụng phần mềm kế toán máy nên khối lượng công việc của kế toán vật tư là khá lớn. Thứ tư: Do giá trị nguyên vật liệu đánh giá lại cuối kỳ có sự sụt giảm mà công ty không tiến hành trích dự phòng giảm giá HTK nên khi có những biến động về giá cả nguyên vật liệu cũng như những tác động về giá cả nguyên vật liệu thì công ty không có nguồn tài chính để bù đắp những tổn thất có thể xảy ra trong năm kế hoạch. Thứ năm: Hiện nay để hạch toán chi tiết vật tư Công ty áp dụng phương pháp ghi thẻ song song là chưa phù hợp vì bên cạnh ưu điểm thì phương pháp này cũng có nhược điểm lớn đó là việc ghi chép giữa Thủ kho và phòng Kế toán còn trùng lắp về chỉ tiêu số lượng, khối lượng công việc ghi chép quá lớn Hình Tú Lệ - KT1K36.

Một số kiến nghị nhằm hoàn thiện kế toán nghiệp vụ nguyên vật liệu tại Công ty cổ phần giầy Thăng Long

Ví dụ nguyên vật liệu chính có khoảng 10 loại thì tên mỗi loại ta thêm 3 chữ số mã hoá về bên phải đằng sau mã của nhóm cho đến hết 10 loại, sau đó lại thêm 2 chữ số đằng sau số vừa mã hoá tên của nguyên vật liệu chính để chỉ phẩm cấp (loại 1, loại 2 hay loại 3). Để làm được điều này kế toán vật tư cùng đội ngũ cán bộ công nhân viên quản lý kho cần xây dựng kế hoạch phân loại vật tư theo mức độ sử dụng chúng vào quá trình sản xuất và theo tính chất đặc thù của ngành mà phân chúng thành nguyên vật liệu chính và nguyên vật liệu phụ cho phù hợp. Đồng thời với việc phân loại nguyên vật liệu thành các loại chính, phụ thì công ty nên có kế hoạch tổ chức bảo quản nguyên vật liệu bằng cách phân ô chia vùng để áp dụng các biện pháp bảo quản thích hợp đối với các loại nguyên vật liệu nhằm tăng chất lượng công tác quản lý vật tư trong doanh nghiệp.