Giải pháp Hoàn thiện Kế toán Tiền lương tại Công ty Cổ phần

MỤC LỤC

Tổng doanh thu

Đặc điểm tổ chức bộ máy quản lý của Công ty Cổ phần Tư vấn đầu tư xây dựng và kinh doanh thương mại Hà Nội

Bộ máy quản trị của công ty được tổ chức theo mô hình tham mưu trực tuyến chức năng, nghĩa là các phòng ban trong Công ty tham mưu trực tuyến cho ban giám đốc theo từng chức năng nhiệm vụ của mình, cùng ban giám đốc xây dựng chiến lược, đề ra các quyết định quản lý đúng đắn phù hợp với tình hình thực tế cuả Công ty. -Phòng Kinh tế - Kế hoạch: Là bộ phận tham mưu giúp Giám đốc cỏc lĩnh vực xõy dựng và theo dừi kế hoạch sản xuất kinh doanh; kế hoạch đầu tư của công ty; Quản lý đầu tư xây dựng cơ bản; quản lý theo dừi cụng tỏc ký, thực hiện hợp đồng và thanh lý hợp đồng trong toàn Công ty.

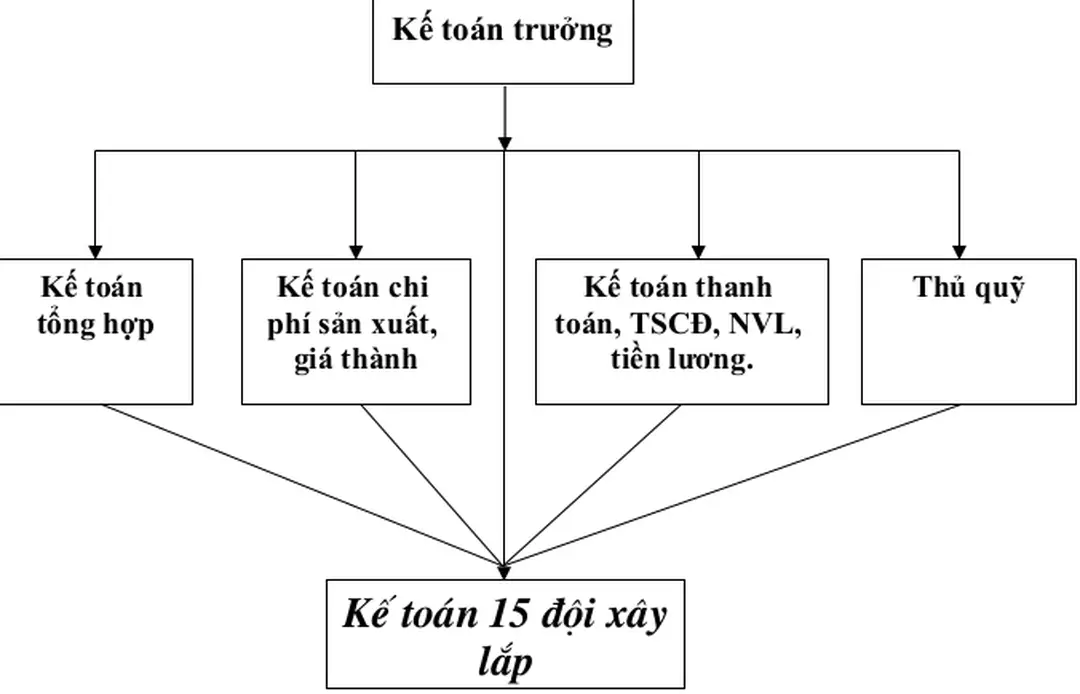

Đặc điểm tổ chức công tác kế toán tại Công ty Cổ phần Tư vấn đầu tư xây dựng và kinh doanh thương mại Hà Nội

-Các đội xây lắp: Có đủ bộ máy quản lý gồm: Đội trưởng, đội phó, kỹ sư, kỹ thuật viên, kế toán, an toàn viên, giám sát thi công, công nhân kỹ thuật và bảo vệ công trường… Đội trưởng chịu trách nhiệm trước Giám đốc về mọi mặt của đội. Theo hình thức này, các bộ phận trực thuộc, các đội xây lắp không tổ chức bộ máy kế toán riêng mà chỉ bố trí các nhân viên kế toán làm nhiệm vụ hạch toán ban đầu, thu thập chứng từ và ghi chép hạch toán giản đơn các nhiệm vụ kinh tế phát sinh trong phạm vi đội xây lắp, định kỳ chuyển về phòng kế toán tập trung kiểm tra và ghi sổ kế toán. Bộ máy kế toán của Công ty có nhiệm vụ tổ chức hướng dẫn và kiểm tra việc thực hiện toàn bộ công tác thu thập, xử lý các thông tin kế toán ban đầu,chế độ hạch toán và quản lý tài chính theo đúng quy định hiện hành của Bộ Tài chính, phân tích đánh giá tình hình các kết quả của quá trình sản xuất kinh doanh, lập các báo cáo tài chính, cung cấp các thông tin kịp thời, đầy đủ, chính xác về tình hình tài chính của Công ty để từ đó đề ra các biện pháp, quyết định phù hợp với đường lối phát triển của Công ty.

- Kế toán trưởng là người chịu trách nhiệm trước giám đốc và cơ quan tài chính cấp trên về những vấn đề liên quan đến tài chính của Công ty; theo dừi, quản lý, tổ chức, điều hành hoạt động của bộ mỏy kế toỏn trong Công ty (gồm có phòng Tài chính – Kế toán khối cơ quan và hệ thống các đội xây lắp). + Hàng tháng lập bảng kê tổng hợp, sổ chi tiết đối chiếu với sổ sách kế toỏn của thủ quỹ, sổ của Ngõn hàng để theo dừi cỏc khoản tiền gửi, tiền vay, tiền ký quỹ bảo lãnh tại ngân hàng; các khoản công nợ với khách hàng, với nhà cung cấp và các khoản phải trả, phải nộp khác. Công ty cổ phần Tư vấn Đầu tư Xây dựng và kinh doanh thương mại Hà Nội là một công ty cổ phần có chức năng chính là tư vấn thiết kế, thi công xây lắp với tổng số cán bộ công nhân viên là 482 người chưa kể.

SỔ CÁI

Hàng ngày, căn cứ vào các chứng từ gốc, kế toán ghi các nghiệp vụ kinh tế phát sinh vào sổ nhật ký chung, sổ chi tiết. Cuối tháng, cuối quý, cuối năm cộng dồn số liệu trên sổ cái, đối chiếu với bảng tổng hợp chi tiết lập bảng cân đối số phát sinh. Sau khi kiểm tra, đối chiếu khớp đúng, số liệu ghi trên sổ cái và bảng tổng hợp chi tiết được lập từ các sổ kế toán chi tiết được dùng để lập báo cáo tài chính.

Các báo cáo kế toán của Công ty cổ phần Tư vấn Đầu tư Xây dựng và kinh doanh thương mại Hà Nội do kế toán tổng hợp lập và kế toán trưởng ký duyệt. + Báo cáo năm: Báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, bảng cân đối số phát sinh, bảng cân đối kế toán, thuyết minh báo cáo tài chính, báo cáo quyết toán thuế GTGT, báo cáo quyết toán thuế TNDN, bảng thanh quyết toán tình hình sử dụng hóa đơn tài chính. + Báo cáo tháng: Báo cáo tổng hợp doanh thu, chi phí; báo cáo tổng hợp công nợ và tình hình thanh toán công nợ, báo cáo tiến độ thực hiện công việc.

THƯƠNG MẠi HÀ NỘi

Đặc điểm quản lý lao động và tiền lương của Công ty cổ phần tư vấn đầu tư xây dựng và kinh doanh thương mại Hà Nội

Ngoài mức lương đang hưởng theo quy định của Nhà nước các CBCNV đang làm việc trong doanh nghiệp được hưởng theo hệ số lương riêng của Công ty (hệ số này căn cứ vào kết quả hoạt động sản xuất kinh doanh của Công ty) dựa trên cấp bậc công việc đang làm và định mức công việc được giao. - Chế độ lương khoán sản phẩm nhằm gắn nhiệm vụ của người lao động với sản phẩm cuối cùng của đơn vị trên cơ sở quỹ lương được duyệt, việc phân phối tiền lương cho người lao động được áp dụng dưới hình thức khoán gọn công trình cho đơn vị đối với công việc có định mức kỹ thuật. Người cú trỏch nhiệm phải theo dừi thời gian làm việc trong thỏng thực tế và chấm công vào bảng công của từng người, số ngày làm thực tế, ngày nghỉ, ngừng việc, có lý do, nguyên nhân cụ thể dựa vào các quy định chung của Công ty.

Ngoài tiền lương cơ bản ra mỗi người còn được hưởng một khoản tiền lương theo năng suất trích cho từng cá nhân trong đội xây lắp tuỳ thuộc vào hiệu quả kinh doanh của từng tháng và mức độ hoàn thành công việc, cấp bậc lao động của từng người để tiến hành bình xét xếp loại (tổng số tiền lương theo năng suất chiếm 17-18% tổng doanh thu). Ví dụ: Trường hợp đồng chí Nguyễn Anh Đức – Tổ trưởng Tổ sản xuất bê tông 2 (trích từ bảng thanh toán lương công nhân tháng 3 năm 2008) đã hoàn thành tốt công việc được giao, đi làm đầy đủ số ngày trong tháng và không vi phạm quy chế nào của công ty đặt ra. Trong trường hợp phải ngừng việc do khách quan như mất nước, mất điện, máy móc hỏng, người lao động được trả 100% tiền lương cơ bản của ngày làm việc đó (phải có biên bản và xác định của phòng KTSX, có giám đốc duyệt mới được thanh toán lương).

Kế toán tiền lương tại công ty cổ phần tư vấn đầu tư xây dựng

• Quỹ Bảo hiểm y tế được hình thành bằng cách tính 3% trên quỹ lương cơ bản trong đó 2% tính vào chi phí sản xuất kinh doanh, 1% trừ vào lương của người lao động. • Kinh phí công đoàn được tính theo tỷ lệ 2% trên tổng tiền lương thực trả cho người lao động, khoản này được tính toàn bộ vào chi phí kinh doanh của công ty. - Nghỉ lễ tết theo quy định của Nhà nước (mỗi năm công nhân viên được nghỉ 9 ngày lễ, tết), nghỉ mát, nghỉ phép được trả lương cơ bản không hệ số của Công ty.

- Người lao động làm đủ ngày công, đủ định mức nhưng do bản thân tự nguyện làm thêm giờ (không do phụ trách yêu cầu) thì số giờ làm thêm đó được tính như ngày đi làm bình thường có hưởng hệ số của Công ty. Do việc thanh toán lương được chia thành 2 kỳ nên ngày 20 hàng tháng dựa trên số ngày công đã làm trong tháng, năng suất công việc đã hoàn thành, kế toán tiến hành tạm ứng lương kỳ I cho người lao động. Sổ sách sử dụng : Bảng thanh toán lương của các đội xây lắp, bảng lương khối văn phũng, bảng theo dừi lương toàn cụng ty; bảng phõn bổ tiền lương; sổ cái.

TY CỔ PHẦN TU VẤN XÂY DỰNG VÀ KINH DOANH THƯƠNG MẠI HÀ NỘI

Các giải pháp hoàn thiện kế tóan tiền lương và các khoản trích theo lương tại Công ty

Trong việc hạch toán, tính toán tiền lương, BHXH, BHYT, KPCĐ ở phòng kế toán, các phòng liên quan khi sửa chữa phải thông báo với những người được hưởng lương để khi hạch toán và ghi sổ, trả lương được thống nhất, đầy đủ không lãng phí thời gian và công sức. + Việc chấm công cần phải quan tâm chặt chẽ tới đội ngũ lao động giỏn tiếp hưởng lương theo ngày cụng, nếu rừ trường hợp đi muộn về sớm thậm chí làm việc nữa ngày để đảm bảo sự công bằng cho những ngươì thực hiện nghiêm chỉnh giờ hành chính tại cơ quan. + Đối với bộ phận trực tiếp sản xuất mặc dù áp dụng chế độ lương khoán theo từng công trình, từng dự án song cũng phải có bảng chấm công để kế toán tiền lương còn có cơ sở xác định chính xác số tiền được hưởng khi nghỉ hưởng lương hoặc được hưởng chế độ BHXH, BHYT,….

Đây là một sơ hở rất lớn của lãnh đạo Công ty, và kế toán lương vốn rất biết điều này nhưng không hề có gúp ý với phũng tổ chức hành chớnh - nơi theo dừi chấm cụng, là một theo sai sót không đáng có và cũng không nên tiếp tục để tình trạng này tồn. Trong công việc hạch toán tổng hợp, vận dụng hợp lý hệ thống tài khoản kế toán cũng là một yếu tố quan trọng vì hạch toán tổng hợp là việc ghi chép phản ánh các nghiệp vụ kinh tế phát sinh một cách tổng hợp trên cơ sở các chứng từ cung cấp từ khâu hạch toán ban đầu tạo ra các thông tin tổng hợp để đáp ứng các nhu cầu quản lý. Đối với các báo cáo liên quan đến tiền lương và các khoản trích theo lương của công ty nên áp dụng hình thức kế toán máy vừa tiết kiệm được thời gian của kế toàn viên đồng thời cũng đảm bảo độ chính xác về số liệu cũng như các biểu mẫu báo cáo.