Hoàn thiện cơ chế quản lý ngân sách xã, góp phần phát triển bền vững nông thôn Cà Mau

MỤC LỤC

TìNH HìNH Và THựC TRạNG CÔNG TáC QUảN Lý NG

ÂN SáCH Xã TRƯớC YÊU CầU XÂY DựNG NÔNG THÔN MớI ở MINH HảI

Nguồn thu cố định

- Những cơ sở mua bán nhỏ (nh nghề phụ gia đình) cố định hoặc lu động, hộ kinh doanh lu động, hộ kinh doanh thơng nghiệp rải rác ở nông thôn, thuế cha có. Công văn hớng dẫn 06 của Sở Tài chính-Vật giá và công văn hớng dẫn số 07 sửa đổi bổ sung hớng dẫn 06 của Sở Tài chính Vật giá không hớng dẫn chi tiết các nguồn thu và mức thu, cho nên các xã vận dụng mỗi nơi mỗi khác, không theo chế. Nguồn thu này đến năm 1995 UBND tỉnh quyết định giao lại cho ngành thuỷ lợi thu và dùng vào việc tu bổ, sửa chữa đập, cống, thì sẽ đợc quản lý chặt chẽ và sửa chữa kịp thời hơn là giao nhiệm vụ này cho ngành thuỷ lợi.

- Thu vuông đeo (phần do dân mở thêm để khai thác nuôi tôm ngoài diện tích chính): mức thu tơng đơng mức thuế nuôi trồng thuỷ sản trên đất cùng hạng. Ở Minh Hải vụ mùa thu hoạch vào cuối năm, từ đó dẫn đến số thu điều tiết dồn vào cuối năm rất lớn cho ngân sách xã, do đó số kết dư chuyển sang năm sau lớn. Là khoản thu điều tiết nhưng khi kết chuyển sang ngân sách năm sau trở thành nguồn thu cố định, do đó khi đánh giá trên báo cáo tổng hợp cần thiết phải loại trừ nguồn kết dư này thì số liệu về thu cố định mới được phản ánh chính xác.

Sự quan tâm đến khai thác nguồn thu cố định ngân sách xã của cấp ủy và chính quyền địa phương cũng là nhân tố tác động rất lớn đến số thu của ngân sách xã. Cùng điều kiện kinh tế như nhau, nhưng số thu cố định ngân sách xã bình quân ở huyện Vĩnh Lợi, Cái Nước, Đầm Dơi lớn hơn so với các huyện Hồng Dân, Giá Rai.

Nguồn thu điều tiết và trợ cấp

Qua tình hình trợ cấp nh vậy, ta thấy chính sách tài trợ từ ngân sách cấp trên chỉ nhằm mục tiêu duy trì đội ngũ cán bộ xã không bỏ việc và duy trì hoạt động th- ờng xuyên; không nhằm mục đích điều chỉnh sự phát triển giữa các xã giàu, nghèo, thực hiện sự công bằng trong đầu t và phát triển giữa các xã khác nhau. Trong thực hiện hầu hết nh các xã đều chấp thuận định suất cho ấp từ 2 đến 5 cán bộ, nhng chế độ chi trả định suất và hoạt động rất khác nhau: có nơi giao khoán theo tỷ lệ trên số thu thuế sử dụng đất nông nghiệp, có nơi giao cho ấp thu một số hộ công thơng nghiệp nhỏ, có nơi khoán trên mức quy định, có nơi chỉ hỗ trợ khi có công tác đột xuất. Thực trạng cơ sở hạ tầng quá yếu kém ở nông thôn Minh Hải, cộng với việc sử dụng chính sách tài chính kém năng động hạn chế nguồn vốn đầu t cấp cơ sở là không phù hợp, làm cho ngân sách xã bị mất đi tính chủ động trong quá trình xây dựng nông thôn mới thích ứng với cơ chế thị trờng.

Điều này tạo khoảng trống về đầu t cơ sở văn hóa, dịch vụ hỗ trợ sản xuất, tiêu thụ sản phẩm nông nghiệp mà trớc đây hợp tác xã đã làm nh: kế hoạch sản xuất nông nghiệp, nghiên cứu khoa học, khuyến nông, thông tin thị trờng, máy kéo, cung ứng giống, phân bón, thuốc trừ sâu, chế biến và tiêu thụ sản phẩm nông nghiệp. Có xã không những đảm bảo đợc chi thờng xuyên mà còn dành một phần ngân sách xã chi xây trụ sở, giao thông, thủy lợi, sửa chữa trờng học, đảm bảo các nhu cầu an ninh quốc phòng, và một phần hỗ trợ các nhu cầu xã hội đặt ra, mặc dù số thu ngân sách của các xã này không lớn. - Do tính tự phát còn lớn, bộ phận quản lý điều hành không chặt chẽ, nên chi ngân sách xã thờng theo nhu cầu trớc mắt theo nguồn thu điều tiết dồn vào cuối năm, cha tuân thủ theo dự toán đợc duyệt, thiếu dự phòng nên thờng giải quyết sinh hoạt phí chậm hoặc không có để giải quyết, tình trạng thiếu nguồn chi hoạt.

Quá trình quản lý ngân sách xã gặp trở ngại lớn là, chính sách chế độ về thu chi ngân sách xã của các cấp thẩm quyền ban hành không đầy đủ và không hớng dẫn chi tiết, có quy định quá lạc hậu nhng chậm sửa đổi, bổ sung cho phù hợp với tình hình mới, làm cho các xã vận dụng mỗi nơi một khác, dần dần thành thói quen tùy tiện. Gần 60% huyện thực hiện quyết toán ngân sách xã hàng tháng, có kiểm tra chứng từ tại huyện và ra thông tri duyệt y quyết toán.Số còn lại thực hiện công tác báo cáo kế toán và xét duyệt chậm, có nơi thực hiện hàng qúy, có nơi tiến hành vào mỗi 6 tháng.

Hoàn thiện tổ chức và quản lý thu, Chi ngân sách xã đáp ứng yêu cầu Xây dựng

Việc kiểm tra, giám sát của cơ quan quyền lực, cơ quan chấp hành không đợc thờng xuyên, xử lý thiếu nghiêm minh tạo ra tâm lý lây lan. Bộ máy quản lý về số lợng và chất lợng không đảm bảo, có xã không đủ Trởng ban, kế toán, thủ quỹ mà thờng xuyên thay đổi gần nh theo nhiệm kỳ ủy ban. Huyện và xã không có qũy điều hòa ngân sách xã, khi trái vụ, không có nguồn giải quyết nhu cầu chi thờng xuyên cho ngân sách xã.

Các nhợc điểm và yếu kém tồn tại trong công tác quản lý ngân sách xã ở Minh Hải, nói tóm lại cũng không nằm ngoài nhận định của Bộ Tài chính trong mục 2.1 đã nêu trên. Tuy vậy, với ý thức tiến tới thực hiện luật NSNN, mặc dù bớc khởi động có chậm hơn các địa phơng khác, nhng nhìn chung tình hình quản lý thu, chi ngân sách xã ở Minh Hải có phần chủ động bám sát các chủ trơng lớn của.

Chứng từ

Mức bổ sung cho ngân sách xã

Nguồn thu 100% ngân sách xã

Định mức cơ bản cán bộ xã là: 26 cán bộ, phờng là: 21 cán bộ theo các chức danh đã nêu trong quyết định 733 của UBND tỉnh và xã đợc quyền bố trí kiêm nhiệm giữa các chức danh nhằm giảm đợc định suất nh quy định để bố trí sang lĩnh vực công tác khác cần thiết ở xã. Chúng ta đang đứng trớc thực tế là: các văn bản quy định chế độ quản lý ngân sách xã của chính phủ, Bộ Tài chính kể cả Luật ngân sách nhà nớc cho đến nay cha đề cập đến việc chi cho hoạt động của các tổ chức Đảng, nhà nớc ở ấp, khãm. Qua nhiều cuộc thảo luận vừa qua, đa số các xã, huyện đồng ý với mức khoán chi bao gồm sinh hoạt phí và hoạt động cho ấp, khoán là: 360.000đ/tháng giao cho chủ tịch xã quyết định mức sinh hoạt phí từng chức danh và khoán chi hoạt động cho từng ấp trên địa bàn, khống chế tổng mức khoán chi không vợt quá.

Trờng hợp đi bằng phơng tiện cơ quan, không thanh toán tiền tàu xe, thay bằng thanh toán tiền xăng, dầu theo định mức tiêu hao nhiên liệu tính theo km đ- ờng đi hặc thời gian máy hoạt động, thủ trởng đơn vị khảo sát công bố trớc, cộn với chng từ là hóa đơn mua nhiên liệu. Đây có thể đợc xem là bớc thể nghiệm có tính chất chủ động của tỉnh Minh Hải trong việc quán triệt các nguyên tắc chỉ đạo của Luật ngân sách trong điều kiện mà các văn bản hớng dẫn của Bộ Tài chính cha ban hành kịp nhng năm ngân sách1997 đang đến gần kề. Thời gian còn quá ngắn để đủ đa ra đợc một đánh giá đối với một cơ chế mới về tổ chức quản lý thu, chi ngân sách xã; đặc biệt là trong tình hình mới thực hiện việc chia tách tỉnh, nhng những tín hiệu đầu tiên cho thấy xã đã bớc đầu thấy.

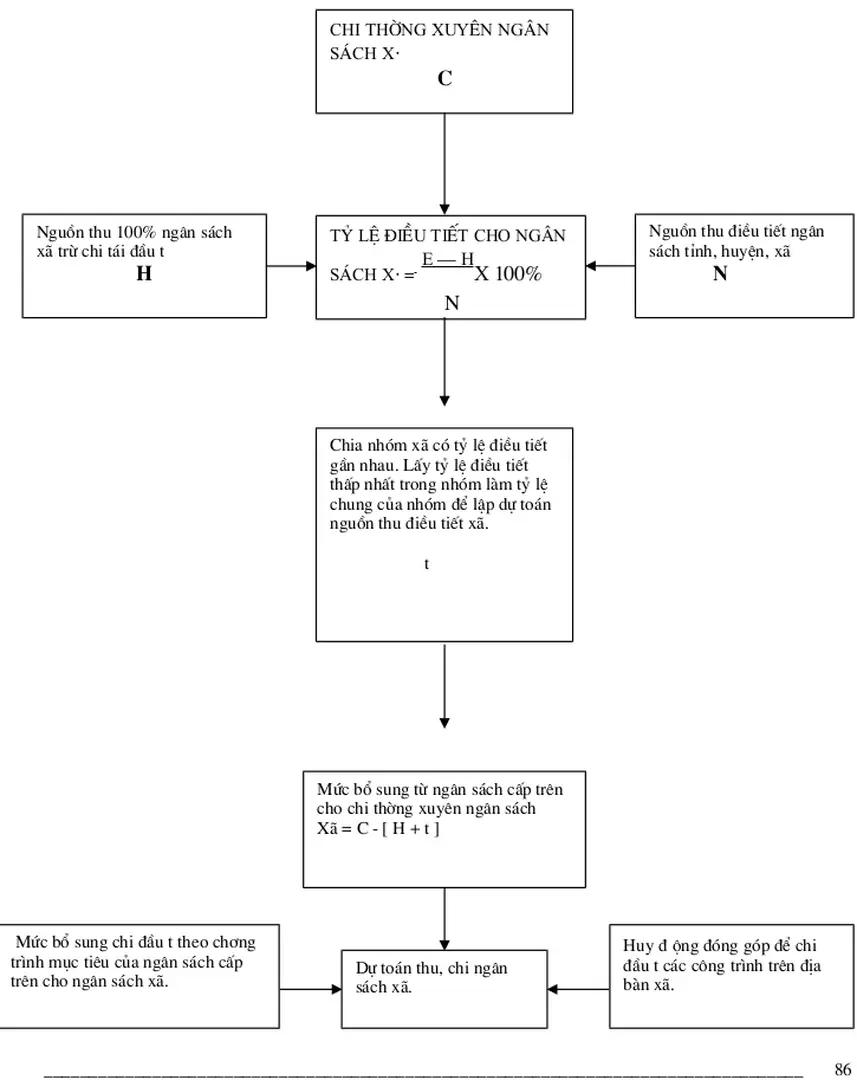

Đến nay, Cà Mau đã xác định đợc tỷ lệ điều tiết 3 nguồn thu (thuế sử dụng. đất nông nghiệp, thuế chuyển quyền sử dụng đất, thuế nhà đất) khá ổn định cho 7 huyện,thị gồm 72 xã, phờng, thị trấn và các nguồn thu khác (xem phụ lục kèm theo. Quan tâm chính sách đầu t hạ tầng kinh tế xã hội cho nông thôn, nhằm giảm dần sự phát triển cách biệt giữa nông thôn và thành thị, trớc mắt cho thực hiện đề nghị về hoàn thiện cơ chế quản lý ngân sách xã, đáp ứng nhu cầu xây dựng nông thôn mới ở Cà Mau vào đầu năm 1997. Trong tình hình hiện nay thu nhập khu vực nông thôn thấp, vốn tiết kiệm rất hạn chế thì nguồn vốn tín dụng là nhân tố quan trọng để đầu t phát triển nhanh khu vực nông thôn, hạn chế tệ nạn cho vay nặng lãi đang tồn tại ở các vùng nông thôn sâu.

Kết quả đó cần phát triển tiếp trên diện rộng cho đại bộ phận nông dân đợc hởng lợi ích của chơng trình khuyến nông và đến với các vùng sâu, vùng xa và nâng cao hơn nữa chất lợng công tác khuyến nông, nhất là thị trờng tiêu thụ hàng hóa nông sản sau kết quả đạt đợc về tiến bộ kỹ thuật của công tác khuyến nông.