Kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty Giầy Thượng Đình

MỤC LỤC

Nhiệm vụ kế toán CPSX và tính giá thành sản phẩm

- Vận dụng phơng pháp tính giá thành thích hợp để tính toán giá thành và giá thành đơn vị của các đối tợng tính giá thành theo đúng khoản mục quy định và đúng kỳ tính giá thành sản phẩm đã xác định. - Định kỳ cung cấp các báo cáo về CPSX và giá thành cho các cấp quản lý DN, tiến hành phân tích tình hình thực hiện các định mức và dự toán chi phí, phân tích tình hình thực hiện kế hoạch giá thành và kế hoạch hạ giá thành sản phẩm.

Kế toán tập hợp chi phí sản xuất

- Công dụng: Kế toán sử dụng TK622 – Chi phí nhân công trực tiếp để phản ánh chi phí lao động trực tiếp tham gia vào quá trình HĐSXKD trong các ngành công nghiệp, nông, lâm, ng nghiệp, XDCB, dịch vụ. - Công dụng: TK631 – giá thành sản xuất đợc dùng để phản ánh tổng hợp CPSX và tính giá thành sản phẩm, dịch vụ ở đơn vị sản xuất trong trờng hợp kế toán hàng tồn kho theo phơng pháp kiểm kê định kỳ.

Các phơng pháp đánh giá sản phẩm đang chế tạo dở dang

Trị giá SPDD cuối kỳ tính theo phơng pháp này chỉ gồm trị giá thực tế NL, VL trực tiếp dùng cho sản xuất sản phẩm dở dang, các chi phí chế biến (chi phí nhân công trực tiếp, chi phí sản xuất chung) tính toàn bộ cho sản phẩm hoàn thành trong kỳ. + Đối với các chi phí bỏ dần trong quá trình sản xuất chế biến (chi phí vật liệu phụ trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung): Chi phí đã tập hợp đợc tính cho sản phẩm hoàn thành và sản phẩm dở dang tỷ lệ với sản lợng sản phẩm hoàn thành và sản lợng sản phẩm hoàn thành tơng đơng theo từng khoản mục chi phí chế biến (ngoài ra còn kể cả chi phí vật liệu phụ trực tiếp phát sinh bỏ dần trong kỳ).

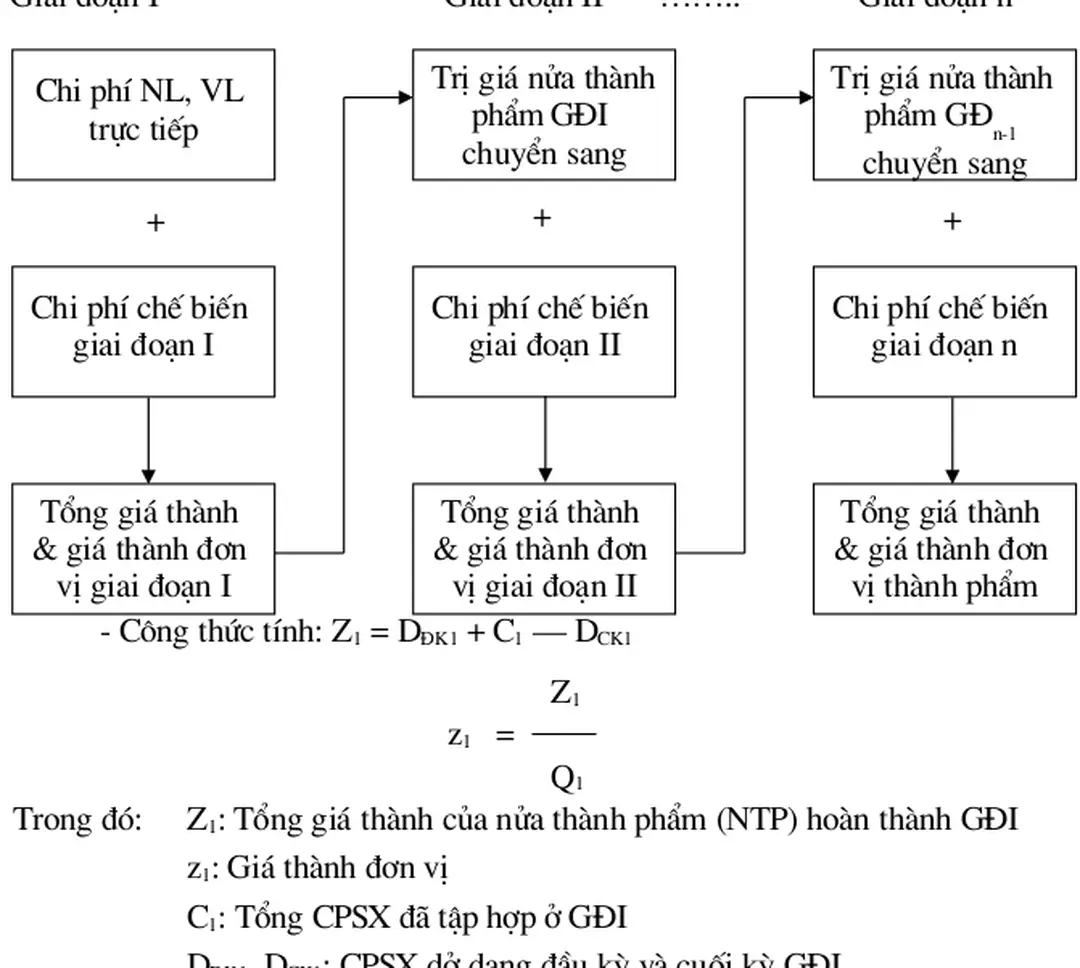

Các phơng pháp tính giá thành sản phẩm và ứng dụng trong các loại hình doanh nghiệp chủ yếu

Phơng pháp này đợc áp dụng trong những DN có quy trình công nghệ sản xuất, trong quá trình sản xuất sử dụng cùng loại nguyên liệu, vật liệu nhng kết quả sản xuất thu đợc nhiều sản phẩm chính khác nhau (công nghệ sản xuất hóa chất, công nghệ hóa dầu, công nghệ nuôi ong ), trong tr… ờng hợp này đối tợng tập hợp CPSX là toàn bộ quy trình công nghệ sản xuất còn đối tợng tính giá. Trờng hợp DN có nhiều phân xởng phụ, các phân xởng phụ ngoài việc cung cấp sản phẩm, dịch vụ cho bộ phận sản xuất chính còn cung cấp trong nội bộ các bộ phận sản xuất phụ, kế toán khi tính giá thành sản phẩm, dịch vụ của phân xởng phụ trợ sử dụng cho bộ phận sản xuất chính phải sử dụng phơng pháp tính giá thành là phơng pháp loại trừ chi phí.

Đặc điểm chung của doanh nghiệp

Từ một xí nghiệp chuyên sản xuất quân trang phục vụ quân đội những năm 1950-1960 với công nghệ ban đầu hết sức thô sơ đến nay có thể nói công ty đã thực sự trở thành một doanh nghiệp có vị trí cao, vững chắc trong ngành công nghiệp nhẹ Nhà nớc với những dây chuyền sản xuất hiện đại, công nghệ tiên tiến. Nguyên vật liệu (NVL) của công đoạn này chủ yếu là vải bạt các mầu, vải lót, mút xốp NVL đ… ợc chuyển đến máy bồi, máy bồi có chức năng kết dính các NVL này lại với nhau bằng một lớp keo dính, vải đợc bồi trên máy với nhiệt độ lò sấy từ 1800-20000C và đợc bồi ở 3 lớp là lớp mặt, lớp lót và lớp giữa.

Thực tế công tác kế toán tại Công ty Giầy Thợng Đình 1. Đối tợng tập hợp CPSX, đối tợng tính giá thành sản phẩm

Trên bảng cập nhật các phiếu xuất vật t đã có các thông tin định khoản các nghiệp vụ kinh tế, máy tính sẽ căn cứ vào đó lập bảng phân bổ nguyên vật liệu - công cụ dụng cụ trong tháng, lên sổ chi tiết các tài khoản, tự tập hợp chi phí NVL trực tiếp cho các phân xởng. Công ty giầy Thợng Đình sản xuất giầy với rất nhiều chủng loại, kiểu dáng, kích cỡ khác nhau và chủ yếu là sản xuất theo đơn đặt hàng nên để thuận tiện cho việc theo dừi, kiểm tra đối chiếu tỡnh hỡnh sử dung, xuất dựng nguyờn vật liệu cho sản xuất sản phẩm, kế toán lập “Bảng tập hợp chi phí vật t theo mã sản phẩm .”. Hiện nay, công ty không thực hiện trích trớc tiền lơng nghỉ phép cho công nhân sản xuất mà chỉ khi có xét duyệt phép của phòng tổ chức đối với công nhân nghỉ phép theo quy định mới tiến hành trả tiền lơng nghỉ phép, số tiền này đợc tính luôn vào chi phí nhân công trực tiếp của tháng phát sinh.

Các khoản trích theo lơng đợc kế toán tính theo chế độ hiện hành: hàng tháng công ty phải trích lập quỹ BHXH theo tỷ lệ 20% trên tổng số tiền lơng thực tế phải trả cho công nhân viên trong tháng, theo đó 15% tính vào chi phí sản xuất, 5% trừ vào thu nhập của ngời lao động; công ty trích quỹ BHYT theo tỷ lệ 3% trên tổng số tiền lơng thực tế phải trả cho cán bộ công nhân viên, trong. Sau khi tính toán tiền lơng và các khoản phải trả công nhân viên, căn cứ vào các “Bảng thanh toán tiền lơng” tập hợp đợc ở từng bộ phận, phân xởng, kế toán lập “Bảng phân bổ tiền lơng và các khoản trích theo lơng” trong tháng cho toàn công ty, có chi tiết tới từng phân xởng. Sau khi nhận đợc đơn đặt hàng của khách hàng hoặc thiết kế của phòng thiết kế, phòng kế hoạch lập kế hoạch giá thành đối với đơn đặt hàng hoặc loạt sản phẩm đó, phòng kế hoạch định mức NVL, đơn giá tiền lơng đối với đơn đặt hàng hoặc loạt sản phẩm, chuyển toàn bộ số liệu sang cho phòng kế toán và các phòng ban liên quan tiến hành sản xuất theo đơn đặt hàng hoặc theo thiết kế.

Nhận xét chung về công tác tổ chức kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty Giầy Thợng Đình

Vì vậy mặc dù khối l- ợng công việc kế toán của một đơn vị sản xuất nh Công ty giầy Thợng Đình là khá lớn thì phòng kế toán - tài chính vẫn hoàn thành tốt nhiệm vụ đợc giao, luôn là tập thể lao động xuất sắc, làm cơ sở để ban lãnh đạo có quyết định kinh tế phù hợp. Chính vì vậy nên công ty đã đơn giản hóa việc ghi chép tính toán bằng cách thay thế các nhật ký chứng từ, các bảng kê bằng các sổ chi tiết đối với từng loại chi phí theo mẫu riêng của công ty đơn giản hơn mà vẫn đảm bảo tính toán đầy đủ chính xác chi phí sản xuất cũng nh tính giá thành. Đây là công việc mà các doanh nghiệp hiện nay thờng làm: đơn giản hóa công tác kế toán cho phù hợp với điều kiện của đơn vị mà vẫn đảm bảo đúng nguyên tắc, đúng nhiệm vụ đề ra khi mà hiệu quả là vấn đề đợc đặt lên hàng đầu.

Việc xác định đối tợng kế toán tập hợp chi phí của Công ty là các phân x- ởng và đối tợng tính giá thành là từng mã sản phẩm nh vậy rất hợp lý vì Công ty sản xuất theo quy trình công nghệ khép kín, mỗi phân xởng chỉ tiến hành sản.

Một số kiến nghị nhằm hoàn thiện công tác kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty giầy Thợng Đình

Theo cách này thì công nhân chỉ chịu phần giá trị sản phẩm hỏng do họ làm hỏng chứ không thể gánh chịu phần sản phẩm hỏng do chủ quan từ phía Công ty hoặc do khách quan từ các yếu tố chi phí ban đầu. Theo ý kiến của em, Công ty nên áp dụng hình thức ghi sổ Nhật ký chung bởi vì hình thức Nhật ký chung có u điểm là mẫu sổ đơn giản, dễ ghi chép, thuận tiện cho việc phân công công tác kế toán, đảm bảo thuận tiện cho việc ứng dụng kế toán trên máy vi tính của Công ty. Hiện nay, Công ty cha thực hiện đợc việc trích trớc tiền lơng nghỉ phép của công nhân sản xuất, mà chỉ dựa vào sự xét duyệt của phòng tổ chức để tính toán khoản chi phí này ngay trong kỳ phát sinh.

Nh vậy nó sẽ làm chi phí sản xuất chung tăng lên nhng không gây ảnh hởng lớn đến CPSX cũng nh giá thành sản phẩm hơn là để khi chi phí phát sinh mới tính vào CPSX sẽ đẩy CPSX cũng nh giá thành sản phẩm kỳ đó lên rất cao.

Thực tế công tác kế toán chi phí sản xuất và tính giá thành

Đối tợng tập hợp chi phí sản xuất, đối tợng tính giá thành sản phẩm 9. Phơng pháp tính giá thành sản phẩm tại Công ty giầy Thợng Đình 76 Chơng 3: một số nhận xét và kiến nghị nhằm hoàn thiện công tác kế. STT Họ và tên Bậc lơng Lơng sản phẩm Ngừng nghỉ việc Nghỉ lễ tết Phụ cấp thuéc quü.

STT Họ và tên Bậc lơng Lơng sản phẩm Ngừng nghỉ việc Nghỉ lễ tết Phụ cấp thuéc quü.