Hạch toán tiền lương và các khoản trích theo lương tại Xí nghiệp sản xuất bao bì Công ty Sông Đà 12: Thực trạng, thành tựu và kiến nghị hoàn thiện

MỤC LỤC

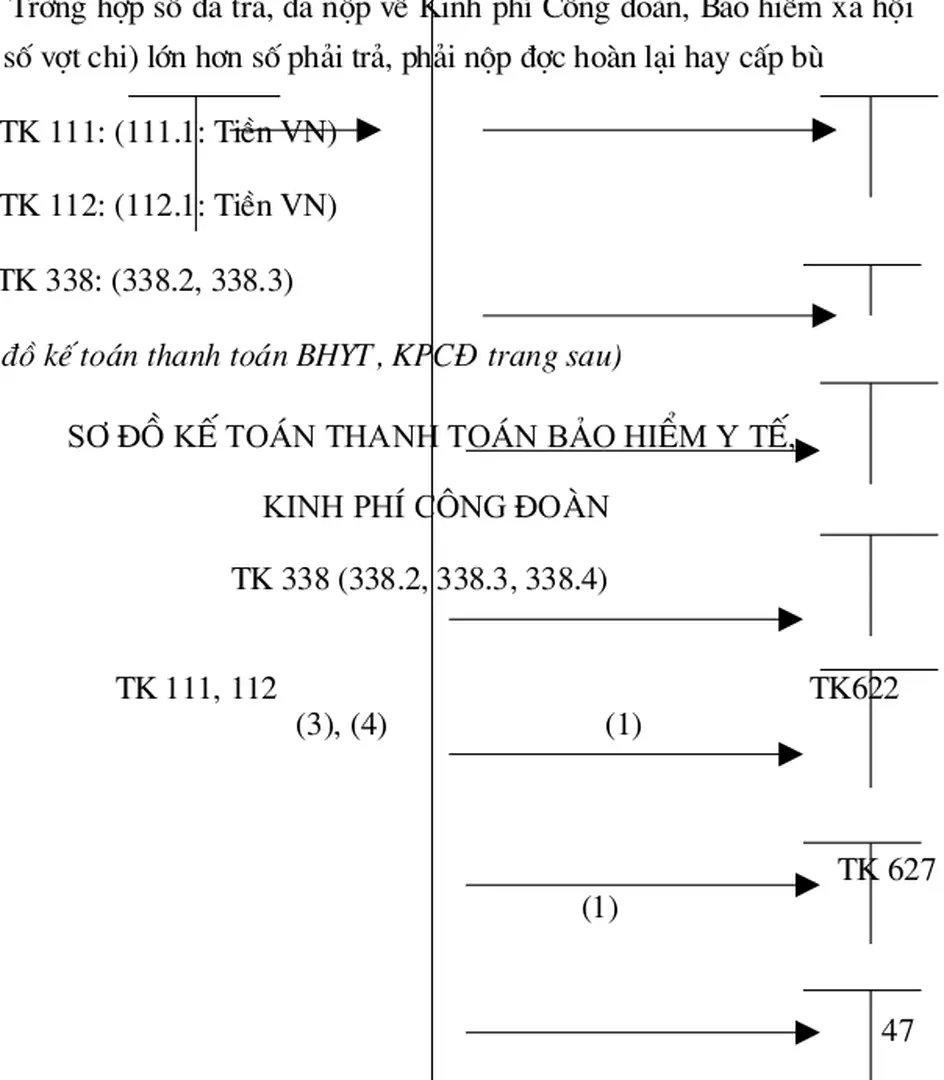

Hạch toán các khỏan trích theo lơng

Trong điều kiện hiện nay với sự cạnh tranh của các nhà máy cung cấp trên thị trờng,sự đòi hỏi cao của khách hàng, Xí nghiệp đã kịp nắm bắt nhanh nhu cầu, nâng cao chất lợng sản phẩm, tìm mọi biện pháp để hạ giá thành, tăng lợi nhuận mở rộng sản suất kinh doanh. Tuy nhiên với đội ngũ công nhân có trình độ tay nghề cao, am hiểu công nghệ, đợc trang bị bảo hộ lao động tốt, yêu nghề cùng với chế độ kiểm tra chất lợng sản phẩm nghiêm ngặt nên sản phẩm của Xí nghiệp luôn đạt đợc tiêu chuẩn về chất lợng cũng nh về số lợng và có tín nhiệm cao với khách hàng.

Đặc điểm tổ chức bộ máy quản lý

Mặc dù 2 phân xởng đặt ở 2 địa điểm khác nhau (với lý do giai quyết việc làm rôi d của công ty sau khi hoàn thành việc xây duựng công trình Nhà máy thuỷ điện Hoà Bình) song cả 2 phân xởng đều đợc kết hợp chặt chẽ với nhau. Trong bộ máy quản lý của Xí nghiệp còn có 4 phòng ban chịu sự chỉ đạo trực tiếp của giám đốc và tham mu cho ban giám đốc, đảm bảo cho việc quản lý kinh doanh đợc thông suốt đó là: Phòng Tổ chức hành chính, phòng tài chính kế toán, phòng kinh tế kế hoạch, phòng kỹ thuật an toàn cơ giới.

Đặc điểm tổ chức bộ máy kế toán

Phòng Kế toán là nơi thu nhận toàn bộ chứng từ Kế toán từ phân xởng I, phân xởng II chuyển lên, thực hiện hạch toán kế toán, ghi chép các nghiệp vụ kinh tế phát sinh, lập và thực hiện kế hoạch tài chính nhằm đảm bảo mọi yêu cầu mà Xí nghiệp giao cho. Kế toán tổng hợp: Tập hợp chứng từ từ các kế toán phân xởng để tổng hợp chi phí, cập nhật vào máy vi tính, vào sổ nhật ký chung, sổ cái các tài khoản liên quan, cuối tháng tính kết quả kinh doanh và lập các báo cáo tài chính trình Kế toán trởng.

Hình thức sổ Kế toán

Kế toán trởng: Là ngời giúp Giám đốc Xí nghiệp về lĩnh vực quản lý tài chính và tổ chức hớng dẫn công tác ghi chép hạch toán các nhiệp vụ kinh tế phát sinh ở Xí nghiệp, chấp hành đúng pháp lệnh về kế toán thống kê của Nhà nớc. Kế toán phân xởng: Có trách nhiệm kiểm tra, ghi chép, phân loại các phiếu nhập xuất kho vật t, thành phẩm, lên các bản kê, vào mã vật t, cuối tháng làm báo cáo vật t thừa, thiếu trình Kế toán trởng và giám đốc Xí nghiệp. Xuất phát từ đặc điểm tổ chức quản lý sản xuất kinh doanh và yêu cầu hạch toán kinh tế của đơn vị, hiện nay các đơn vị trong toàn Công ty và Tổng công ty Sông Đà đều sử dụng máy vi tính trong công tác kế toán và có một phần mềm kế toán riêng đợc áp dụng chung cho toàn Tổng Công ty,và Xí nghiệp đang áp dụng hình thức Kế toán "Nhật ký chung" với hệ thống sổ sách tài khoản sử dụng tơng đối phù hợp theo đúng chế độ kế toán của Nhà nớc ban hành.

Hạch toán thời gian lao động là công việc đảm bảo ghi chép kịp thời, chính xác số ngày công, giờ công làm việc thức tế cũng nh ngày nghỉ,ngừng việc của từng ngời lao động,từng bộ phận sản suất của từng phòng ban trong Xí nghiệp.Trên cơ sở này để tính lơng phải trả cho từng ngời.

Hình thức trả lơng

Đó là bản ký giữa ngời giao khoán và ngời nhận khoán với khối lợng công việc, thời gian để hoàn thành công việc, trách nhiệm và quyền lợi mỗi bên khi thực hiện công việc đó. Trờng hợp khi nghiệm thu phát hiện sản phẩm hỏng thì cán bộ kiểm tra chất lợng cùng cùng với ngời phụ trách bộ phận lập phiếu báo hỏng để làm căn cứ lập biên bản xử lý. Theo hình thức này kế toán căn cứ vào phiếu xác nhận sản phẩm hoặc công việc hoàn thành ở từng tổ đội do bộ phận OTK và Tổ trởng đã ký xác nhận gửi lên cùng với đơn giá khoán mà Xí nghiệp đã xây dựng cho từng tổ.

Tổng tiền lơng sản phẩm phải trả cho các tổ đội là toàn bộ chi phí tiền lơng sản phẩm toàn Xí nghiệp phải tính vào chi phí nhân công trực tiếp.

Hạch toán chi tiết

Căn cứ vào các chứng từ có liên quan bộ phận kế toán phân xởng lập bảng thanh toán lơng chuyển cho kế toán trởng duyệt để làm căn cứ lập phiếu chi và phát lơng. Tài khoản này dùng để phản ánh tình hình thanh toán với công nhân viên của Xí nghiệp về tiền lơng,tiền công, phụ cấp, Bảo hiểm xã hội, tiền thởng và các khoản khác thuộc về thu nhập. Xí nghiệp áp dụng thống nhất hình thức ghi sổ Nhật ký chung vì vậy các chứng từ hạch toán tiền lơng trớc tiên là đợc lập định khoản và ghi vào sổ nhật ký chung từ đó mở các sổ cái tài khoản TK 334; TK 338.3; TK 338.4.

Nhìn chung công tác hạch toán tiền lơng ở Xí nghiệp đợc tổ chức từ khâu quản lý lao động đến khâu thanh toán tiền lơng và vào sổ sách. Việc vận dụng hình thức ghi sổ là hình thức Nhật ký chung và sổ sách kế toán theo mẫu quy định của Bộ tài chính bảo đảm thông báo kịp thời chính xác tình hình số liệu cho lãnh đạo, bộ phận quản lý doanh nghiệp lập báo cáo quyết toán và có biện pháp khắc phục những khó khăn trong công tác hạch toán tiền lơng. Qua đây ta thấy đợc vai trò của kế toán tiền lơng bằng việc kiểm tra và tính toán xét về mặt nào đó những ngời này có ảnh hởng gián tiếp.

Những thành tích cơ bản trong công tác kế toán tiền lơng và các khoản trích theo lơng tại Xí nghiệp

Phòng kế toán đợc trang bị các thiết bị hiện đại nh 3 máy vi tính, 1 máy in, 1 máy fax để phục vụ tốt nhất công tác kế toán; chơng trình phần mềm kế toán riêng của Tổng công ty cũng đợc áp dụng tại đơn vị. Hàng tháng làm báo cáo, tính toán cộng số liệu trớc khi gửi lên cho kế toán tổng hợp kiểm tra đối chiếu, cập nhật thông tin đa số liệu vào máy và nhanh chóng đa ra thông tin một cách chính xác kịp thời hữu ích cho công tác quản trị nội bộ. Đó là đảm bảo tính thống nhất về phạm vi, phơng pháp tính toán cũng nh nội dung của kế toán tiền lơng, đảm bảo số liệu mà kế toỏn cung cấp phản ỏnh một cỏch rừ ràng, trung thực và đầy đủ kết quả kinh doanh của Xí nghiệp.

Kế toán tiền lơng đã kịp thời theo dõi và phản ánh một cách chính xác chi phí phát sinh trong quá trình sản xuất kinh doanh, đồng thời cùng với các bộ phận kế toán khác trong Xí nghiệp thực hiện nghiêm chỉnh, chấp hành tốt các chủ trơng, chính sách, chế.

Những vấn đề còn tồn tại cần tiếp tục hoàn thiện kế toán tiền lơng và các khoản trích theo lơng tại Xí nghiệp sản xuất bao bì

Trong công tác hạch toán tiền lơng và các khoản trích theo lơng Xí nghiệp đã thực hiện nghiêm túc các chế độ kế toán về hệ thống chứng từ sổ sách tiền lơng. Điều này thể hiện tinh thần trách nhiệm cao của Xí nghiệp đối với các quyền lợi của ngời lao động. Những vấn đề còn tồn tại cần tiếp tục hoàn thiện kế toán tiền lơng và.

Yêu cầu phải hoàn thiện kế toán tiền lơng và các khoản trích theo l-

Xuất phát từ những yêu cầu đó cùng với đặc điểm cố hữu của Xí nghiệp,những vấn đề còn tồn tại trong công tác kế toán tiền lơng và các khoản trích theo lơng mà các nhà quản lý đã, đang và sẽ cố gắng nỗ lực, mong muốn khắc phục những tồn tại đó thì Xí nghiệp sản xuất bao bì cần phải hoàn thiện kế toán tiền lơng và các khoản trích theo lơng. Hoàn thiện kế toán tiền lơng trớc hết là phải hoàn thiện chính sách về tiền lơng, hoàn thiện chính sách về các khoản trích theo lơng (BHXH, BHYT, KPCĐ). Hơn nữa, hoàn thiện kế toán tiền lơng và các khoản trích theo lơng là việc hoàn thiện tổ chức chứng từ, tài khoản kế toán gắn liền với hệ thống sổ sách kế toán và phơng pháp ghi chép nhằm thực hiện mục tiêu và nhiệm vụ của kế toán.

Việc hoàn thiện kế toán tiền lơng và các khoản trích theo lơng phải đợc tiến hành trong từng khâu, từ khâu hạch toán chi tiết đến khâu hạch toán tổng hợp, từ lúc phát sinh đến lúc kết thúc.

Một số đề xuất nhằm hoàn thiện kế toán tiền lơng và các khoản trích theo lơng tại Xí nghiệp sản xuất bao bì

Tiến hành đào tạo nâng cao trình độ chuyên môn cho cán bộ công nhân viên để kịp thời nắm bắt đợc khoa học kỹ thuật ngày càng hiện đại trong nớc và trên thế giới, nhằm phục vụ cho công tác quản lý ở Xí nghiệp đợc tốt hơn, từ đó nâng cao hiệu quả lao động tăng năng xuất lao động. Cán bộ làm công tác định mức lao động cần kiêm luôn nhiệm vụ thống kê kiểm tra, nghiệm thu sản phẩm ở các phân xởng, vì công tác này có liên quan tới việc kiểm tra và theo dừi viờc thực hiện định mức của ngời cụng nhân. Các nguyên nhân khách quan và chủ quan trong quá trình sản xuất nh tình hình máy móc thiết bị, dụng cụ sản xuất, nguyên vật liệu dẫn đến việc hoàn thành hay không hoàn thành định mức để từ đó có thể điều chỉnh cho hợp lý.

Xí nghiệp sản xuất bao bì có đề ra kế hoạch sản xuất là 1.000.000 sản phẩm/ tháng, nếu hoàn thành vợt mức kế hạch tuỳ theo mức cao thấp để phân ra mức hoàn thành vợt mức kế hoạch xuất sắc hay khá, từ đó phân loại A,B,C để xét thởng cho các bộ phận.

Thực trạng công tác kế toán tiền lơng và các khoản trích theo lơng tại Xí nghiệp sản xuất bao bì

Những thành tích cơ bản trong công tác kế toán tiền lơng và các khoản 64

Những vấn đề còn tồn tại cần tiếp tục hoàn thiện kế toán tiền lơng và các khoản trích theo lơng tại Xí nghiệp sản xuất bao bì.