Giải pháp phòng ngừa và hạn chế rủi ro tín dụng trong hoạt động kinh doanh tại Ngân hàng Nông nghiệp và Phát triển nông thôn huyện Lục Ngạn, tỉnh Bắc Giang

MỤC LỤC

Tín dụng và vai trò của tín dụng NH trong hoạt động kinh doanh của NHTM

Nguồn vốn doanh nghiệp tạm thời nhàn rỗi cùng với các nguồn tiết kiệm từ dân c, nguồn kết d từ ngân sách đ… ợc NHTM huy động và sử dụng để đầu t cho các doanh nghiệp đang tạm thời thiếu vốn, cho nhu cầu tiêu dùng tạm thời vợt quá thu nhập của dân chúng, cũng nh cho yêu cầu chi của ngân sách nhà nớc trong lúc cha có nguồn thu Nh… vậy, tín dụng ngân hàng đã góp phần điều hoà vốn một cách có hiệu quả trên phạm vi toàn bộ nền kinh tế. + Tín dụng ngân hàng thúc đẩy quá trình tập trung vốn và tập trung sản xuất lu thông: Thông qua việc tập trung và u tiên vốn cho các ngành kinh tế mũi nhọn, kinh tế trọng điểm, những nơi có nhu cầu vốn lớn, tín dụng ngân hàng góp phần nâng cao sức mạnh, sức cạnh tranh của nền kinh tế, tạo điều kiện để phát triển các quan hệ kinh tế với nớc ngoài.

Hậu quả, nguyên nhân rủi ro tín dụng và sự cần thiết phải ngăn ngừa, hạn chế rủi ro tín dụng

Khi NHTM bị sụp đổ, tác hại của nó ảnh hởng xấu tới hầu hết các ngành kinh tế khác, phản ứng dây chuyền của nó có thể làm tê liệt một số ngành và doanh nghiệp trực tiếp sản xuất, lu thông hàng hoá bị đình trệ, chức năng làm công cụ điều tiết nền kinh tế bị suy yếu, quyền lợi ngời gửi không đợc bảo vệ, ảnh hởng xấu tới tiết kiệm đầu t của nền kinh tế, nền kinh tế rối loạn, ngời lao động mất việc làm, khủng hoảng kinh tế xã hội kéo dài,cần một thời gian dài mới khắc phục đợc. Do năng lực, nhận thức của một số cán bộ tín dụng ngân hàng còn hạn chế, thực hiện sai hoặc không đầy đủ qui trình tín dụng: không am hiểu ngành nghề mà mình đang cho vay, khả năng phân tích tình hình tài chính, xác định vị trí vai trò, khả năng thị trờng hiện tại và tơng lai của ngời vay vốn còn yếu kém, thiếu khả năng phân tích các báo cáo tài chính dẫn đến xác định hiệu quả, thời hạn của dự án cho vay không hợp lý, không đủ kiến thức để kiểm tra tính pháp lý, các sai sót của hồ sơ, chứng từ cho vay Do thiếu sự giám sát tín dụng dẫn….

Điều kiện tự nhiên và xã hội của huyện Lục Ngạn

Năm 2007 Công nghiệp, tiểu thủ công nghiệp có bớc phát triển theo hớng ngày càng gắn liền và phục vụ tích cực cho sản xuất nông- lâm nghiệp, từng bớc hình thành liên kết nông- lâm - công nghiệp trên địa bàn huyện, trong từng đơn vị kinh tế có hàng trăm hộ nông dân trong và ngoài huyện tham gia chế biến vải thiều dới dạng xấy khô, sản phẩm sản xuất đợc tiêu thụ trong nớc và xuất khẩu. Tình hình an ninh chính trị trật tự an toàn xã hội và đời sống nhân dân luôn luôn đợc ổn định, tạo điều kiện thuận lợi cho phát triển kinh tế trên địa bàn, cùng với sự tăng trởng kinh tế của cả nớc nói chung, trong ba năm qua kinh tế huyện Lục ngạn đã tăng trởng tơng đối cao, cùng với tình hình chính trị- xã hội của địa phơng càng đợc vững mạnh, có tác.

Sơ lợc quá trình hoạt động và phát triển của NHNo&PTNT huyện Lục Ngạn

Ngân hàng đã tranh thủ phối kết hợp với chính quyền địa phơng của các xã để hoàn thành các chỉ tiêu của ngân hàng đề ra.Ngoài hoạt động kinh doanh của nghành còn tích cực tham gia các hoạt động xã hội nh: văn nghệ, thể thao và ủng hộ quỹ tình nghĩa …. Theo báo cáo tổng kết hoạt động kinh doanh năm 2007 và phơng hớng nhiệm vụ năm 2008 hoạt động kinh doanh của NHNo&PTNT huyện Lục Ngạn tăng trởng mạnh cả về quy mô cũng nh chất lợng kinh doanh, khẳng định vị trí và thế mạnh của mình trong hệ thống NHNo&PTNT Việt Nam.

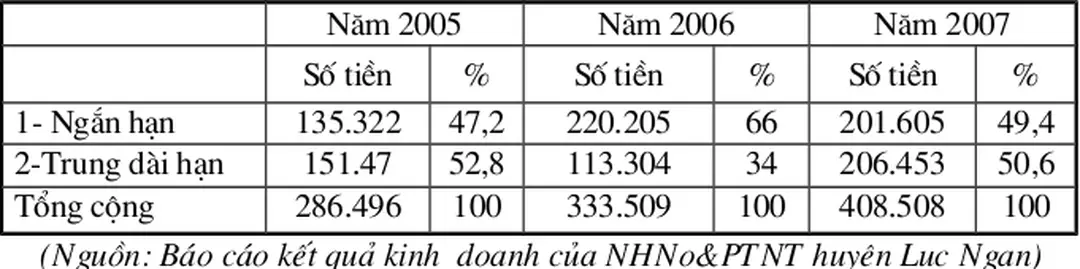

Hoạt động huy động vốn

Là một chi nhánh huyện của tỉnh Bắc Giang hoạt động trên địa bàn rộng tập trung nhiều thành phần kinh tế đã tạo điều kiện thuận lợi cho hoạt động huy. Trong năm 2006 và năm 2007 chi nhánh Ngân hàng nông nghiệp Lục Ngạn đã có những giải pháp nhằm cải thiện hình ảnh của Ngân hàng nông nghiệp, tăng sức cạnh tranh, tạo tiện ích và niềm tin khi khách hàng gửi tiền và thanh toán, áp dụng lãi suất bậc thang, triển khai huy động tiết kiệm 13 tháng h- ởng lãi bậc thang theo luỹ tiến số d nhằm khuyến khích thu hút khách hàng, khai thác mọi tiềm năng tiềm tàng về vốn trong dân.

Tình hình hoạt động tín dụng

(Nguồn báo cáo tổng kết hoạt động tín dụng của NHNo&PTNTLục Ngạn.) Huyện Lục Ngạn đang đề nghị chuyển lên thành thị xã trong năm 2010.Một thị xã năng động trong chuyển dịch cơ cấu phát triển kinh tế, đa dạng hoá các ngành nghề nhng chú trọng phát triển thế mạnh của mình là một vùng chuyên canh cây ăn quả có giá trị cao ở miền bắc và tập trung phát triển chiều. NH đầu t vào ngành này cũng an toàn, vì đây là ngành sinh lời nhanh .Đối với ngành nông nghiệp d nợ chiếm tỷ trọng lớn nh- ng cũng giảm dần qua các năm năm 2005 chiếm tỷ trọng 79% tổng d nợ, năm 2006 giảm xuống 73 % và đến 2007chỉ còn 72 % tổng d nợ.Trên địa bàn huyện Lục Ngạn thực tế ngành này bị thay đổi cơ cấu nhiều nhất, đất sản xuất nông nghiệp mở rộng đợc ít và chuyển sang trồng cây, con đặc sản, vì vậy d… nợ của ngành này chiếm tỷ trọng cao nhng có xu hớng giảm xuống.

Kết quả kinh doanh

Trong những năm vừa qua hoạt động tín dụng của NHNo&PTNT huyện Lục Ngạn tăng trởng không ngừng với khối lợng lớn, nhất là đầu t cho vay trồng rừng, vờn,trang trại nhỏ, chăn nuôi gia cầm nh gà đồi.

Rủi ro tín dụng ở NHNo&PTNT huyện Lục Ngạn

Nợ quá hạn giảm là do các nguyên nhân do khâu thẩm định đã sát thực tế, thẩm định t cách hộ vay tốt, do khách hàng làm ăn kinh doanh tốt,ít gặp rủi ro bất khả kháng..Điều này còn nói nên ngân hàng đã thực hiện tốt các công tác nghiệp vụ trong các khâu từ thẩm định đến giải ngân. - Nợ qua hạn năm 2005 chiếm một tỷ lệ tơng đối cao so với tổng d nợ năm 2006,2007 là do vào năm 2005 ngân hàng cho khách hàng vay vốn để phát triển vờn cây ăn quả theo kỳ, theo tình hình và để đáp ứng sự thay đổi của chính sách tiền tệ, cùng với chỉ đạo của cấp trên không gia hạn thêm nên nợ đó chuyển.

Nợ quá hạn phân theo thành phần kinh tế

Các nguyên nhân rủi ro tín dụng ở NHNo&PTNT Lục Ngạn

Kinh tế hộ gia đình là thị trờng đầu t chiếm tỷ trọng lớn của ngân hàng nhằm khai thác, tận dụng những thuận lợi để phát triển kinh tế, nhất là tại các làng nghề để đánh thức những tiềm năng của huyện, nhng do khả năng tài chính của thành phần kinh tế này còn hạn chế, quy mô sản xuất còn nhỏ lẻ,phân tán, trình. Trong chiến lợc kinh tế của chính phủ, cần đẩy mạnh phát triển kinh tế nông nghiệp và nông thôn nên tăng tỷ trọng vốn đầu t cho nông nghiệp, do đó sự quá tải đối với cán bộ tín dụng là điều đáng lo ngại vì đây là lực lợng quan trọng giải ngân cho nền kinh tế, đảm bảo chất lợng tín dụng, đảm bảo sự an toàn, lành mạnh của hệ thống ngân hàng.

Những mặt đạt đợc khi sử dụng các biện pháp nhằm hạn chế rủi ro tín dụng tại NHNo&PTNT huyện Lục Ngạn

- Hai là bỏm sỏt quy trỡnh cho vay: Phõn định rừ địa bàn cho vay để cụng tác tín dụng đi vào chiều sâu, từng CBTD hiểu rõ về từng khách hàng của mình trong địa bàn, cấm cho vay chồng chéo khác địa bàn, tránh trờng hợp cán bộ tín dụng tự ý thu nợ gốc, thu lãi tiền vay xử dụng vao việc riêng. - Ba là kiểm soát chặt chẽ trong quá trình cho vay: Chấn chỉnh quy trình nghiệp vụ tín dụng đối với món cho vay mới thực hiện đúng quy trình nghiệp vụ, đảm bảo tính pháp lý của hồ sơ vay, coi trọng hiệu quả vốn đầu t nhằm hạn chế rủi ro đến mức thấp nhất, mặt khác tăng cờng kiểm tra sử dụng vốn vay và chất lợng hồ sơ đã cho vay, cụ thể hàng tuần dành một buổi để cán bộ tín dụng tự kiểm tra chộo hồ sơ cho vay trong từng tuần.

Các tồn tại cần đợc giải quyết

Ba là: Cho vay theo hình thức tổ nhóm tín chấp thiếu cơ sở kinh tế trong việc thu hồi nợ, cha rõ ràng về pháp lý và trách nhiệm kinh tế của tổ trởng khi làm tổn thất vốn, hơn nữa trỡnh độ quản lý theo dừi của tổ trởng cũn bất cập, một số công tác giám sát vồn vay của ngân hàng còn thiếu kịp thời dẫn đến rủi ro dạng này dạng khác qua cho vay tổ nhóm. Thực hiện tốt các giải pháp huy động vốn, tạo đợc lòng tin và vị thế của ngân hàng sẽ thu hút đợc nhiều nguồn vốn huy động trong đân c, phấn đấu tỷ lệ vốn tự huy động trong tổng tài sản có đạt mức cao nhất, trong từng thời kỳ cần tiến hành phân tích đánh giá về cơ cấu nguồn vốn để linh hoạt thay đổi theo h- ớng có lợi nhất.

Công tác đầu t tín dụng

- Nâng cao chất lợng tín dụng, giảm thấp tỷ lệ nợ quá hạn với phơng châm: phát triển an toàn, an toàn để phát triển; thực hiện tốt kiểm tra giám sát tín dụng, tiến hành phân loại các khoản vay để có biện pháp xử lý thích hợp, có hiệu quả. - Trên cơ sở phơng án đổi mới sắp xếp lại doanh nghiệp của tỉnh, NHNo&PTNT huyện Lục Ngạn bám sát chỉ đạo đầu t vốn có trọng tâm trọng.

Giải pháp chính

Văn bản mới này đã hớng dẫn và chỉ đạo cụ thể đến các chi nhánh trong hệ thống NHNo&PTNT Việt Nam về việc thực hiện bảo đảm tiền vay khi cho vay đến với khách hàng trong điều kiện các văn bản hớng dẫn cha đầy đủ, kể từ khi luật đất đai năm 2003 có hiệu lực nhằm tháo gỡ những vớng mắc hiện nay. Trong thực tế sử dụng các phơng pháp cứng rắn nh phạt lãi suất, phát mại tài sản không mang lại kết quả, lãi chồng chất, các phơng tiện sản xuất bị phát mại ngời vay không có điều kiện trả nợ, chỉ làm khó khăn thêm cho ngời vay, khôi phục năng lực sản xuất của họ và cũng là ngân hàng hạn chế đợc một phần rui ro.

Giải pháp hỗ trợ

Hiện nay NHNo&PTNT Việt Nam đã ban hành sổ tay tín dụng trong toàn hệ thống tuy nhiên do cha có sự đồng bộ và hớng dẫn của các văn bản pháp lý cũng nh tình hình thực tế, NHNo&PTNT Việt Nam đã chỉ đạo việc thực hiện sổ tay tín dụng đó là: sổ tay tín dụng là những cơ sở để giúp CBTD nắm đợc yêu cầu và những vấn đề pháp lý cơ bản khi giải quyết công việc nào đó, trớc mắt cho phép NHNo&PTNT cơ sở cha áp dụng sổ tay tín dụng mà thực hiện theo các văn bản hiện hành. Trên thực tế, ngay từ khâu đầu tiên “nhập dữ liệu” hiện nay do bộ phận kế toán quản lý thực hiện, các thông tin về khách hàng không đợc cập nhật đầy đủ mà nguyên nhân xuất phát từ cán bộ tín dụng: vào hồ sơ, hớng dẫn khách hàng lập các giấy tờ không đầy đủ theo yêu cầu, mặt khác cán bộ tín dụng không th- ờng xuyên và nắm bắt chính xác, đầy đủ, kịp thời về khách hàng, do đó cập nhật không đầy đủ, kịp thời nên không phản ánh hết tình hình về khách hàng.

Kiến nghị đối với Nhà nớc

Để thực hiện tốt các giải pháp trên nhằm phòng ngừa và hạn chế rủi ro tín dụng một cách hữu hiệu, làm cho hoạt động tín dụng đợc củng cố và nâng cao chất lợng từ đó phát triển mở rộng kinh doanh một cách vững chắc.

Đối với NHNo&PTNT Việt Nam

- NHNo&PTNT Việt Nam khi ban hành văn bản hớng dẫn các nghiệp vụ nờn cụ thể rừ ràng từng điều khoản để giỳp cỏn bộ tỏc nghiệp cũng nh cỏn bộ kiểm toán có thể xem nh cẩm nang để thực hiện. - Tăng cờng kiểm tra công tác tín dụng theo định kỳ, đột xuất nhằm tháo gỡ những khó khăn vớng mắc cho cơ sở.

Đối với UBND huyện Lục Ngạn

Để ổn định và phát triển vững chắc thì chất lợng tín dụng luôn luôn phải đặt lên hàng đầu và vấn đề rủi ro tín dụng cần đợc quan tâm đúng mức nhất là ngân hàng hoạt động tín dụng trong môi trờng nông nghiệp nông thôn thì vấn đề này trở nên bức xúc. Nêu lên ý kiến đề xuất với nhà nớc, với NHNN Việt Nam, NHNo&PTNT Việt Nam, NHNo&PTNT tỉnh Bắc Giang, UBND huyện Lục Ngạn những vấn đề liên quan đến phòng ngừa và hạn chế rủi ro trong hoạt động tín dụng tại NHNo&PTNT huyện Lục Ngạn.