Hoàn thiện công tác kế toán bán hàng và xác định giá vốn hàng bán tại C.ty Gas - PETROLIMEX

MỤC LỤC

Các phơng pháp xác định giá vốn hàng bán

Chính là trị giá mua của hàng hoá xuất kho chi phí cho hàng phân bổ cho hàng hoá xuất kho trong kỳ. Hàng hoá của các doanh nghiệp từ các nguồn khác nhau với giá nhập khác nhau, đợt nhập khác nhau. Do vậy khi xác định giá vốn hàng xuất bán, kế toán có thể sử dụng nhiều phơng pháp tính khác nhau nhng phải căn cứ vào điều kiện cụ thể của doanh nghiệp để xác định phơng pháp tính giá.

*Phơng pháp tính giá vốn thực tế đích danh: Theo phơng pháp này giá thực tế của hàng hoá xuất kho đợc căn cứ vào giá thực tế nhập kho theo từng lô, từng lần nhập và số lợng xuất kho từng lần. Do vậy giá thực tế của hàng hoá tồn kho cuối kỳ là giá thực tế hàng hoá theo giá. Để theo dõi quá trình bán hàng, cần tổ chức có hệ thổng sổ chi tiết phù với đặc điểm kinh doanh và yêu cầu quản lý của từng doanh nghiệp.

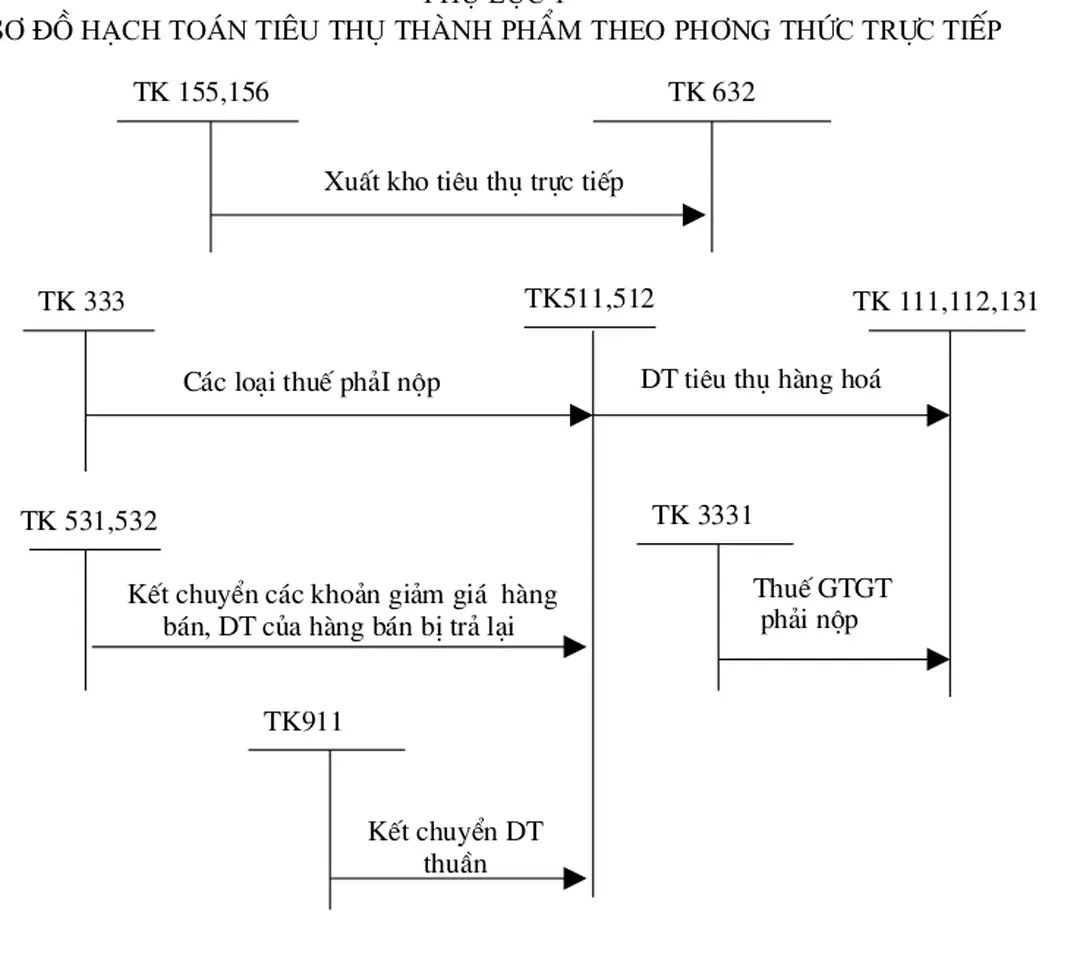

Thông th- ờng ngời ta tổ chức hạch toán chi tiết bán hàng theo từng nhóm hàng, từng ngành hàng, từng cơ sở đại lý. - Kế toán giá vốn hàng bán theo phơng pháp kiểm kê định kỳ (Phụ lục2) - Kế toán bán hàng theo phơng pháp trực tiếp (Phụ lục 3).

Thực trạng kế toán bán hàng và xác định kết quả bán hàng tại công ty gas petrolimex

Đặc điểm chung của công ty Gas Petrolimex

- Tổ chức bộ máy kế toán, công tác kế toán và sổ kế toán tại công ty gas- Petrolimex

- Kế toán chi phí bán hàng và xác định kết quả bán hàng

- Nhận xét chung về hoạt động kinh doanh, công tác kế toán nghiệp vụ bán hàng và xác đinh kết quả bán hàng tại công ty Gas - Petrolimex

- Một số ý kiến đóng góp nhằm hoàn thiện công tác kế toán bán hàng và xác định kết quả bán hàng tại

Phòng Tổ chức hành chính là phòng nghiệp vụ có chức năng tham mu giúp Giám đốc Công ty tổ chức thực hiện công tác: Tổ chức bộ máy sản xuất kinh doanh, bố trí, sắp xếp, quản lý sử dụng lao động, giải quyết các chính sách. Phòng Bán hàng và dịch vụ có chức năng tham mu giúp Giám đốc tổ chức, quản lý, chỉ đạo, điều hành các hoạt động sản xuất kinh doanh trực tiếp trên địa bàn đợc phân công đảm bảo kinh doanh có hiệu quả. Cửa hàng là một bộ phận của hệ thống bán hàng, đợc quản lý thống nhất trong hệ thống tổ chức hoạt động kinh doanh của Công ty, là nơi trực tiếp thực hiện nhịêm vụ bán hàng (Gas bình, bếp gas, phụ kiện) liên quan đến quá trình sử dụng Gas và các loại hàng hoá khác theo quy định của Công ty nhằm trực tiếp.

Các kho, các cửa hàng trực thuộc văn phòng công ty trong các chi nhánh thực hiện hạch toán báo sổ là nơi tập trung các chứng từ gốc lập bảng kê định kỳ gửi về phòng kế toán của văn phòng công ty trong các chi nhánh, xí nghiệp để kiểm tra hạch toán. Phòng kế toán công ty thực hiện công tác kế toán phát sinh tại văn phòng công ty bao gồm cả việc theo dõi hạch toán các nghiệp vụ phát sinh ở kho Đức Giang và hệ thống cửa hàng bán lẻ tại Hà Nội. Chịu trách nhiệm trớc lãnh đạo về công nợ bán hàng đối với khách hàng ngoài ngành, nợ khối trực tiếp trong văn phòng công ty, công nợ bán hàng của các loại hàng; tập hợp quyết toán giá thành sản xuất phụ, trực tiếp quyết toán chi phí đối với cửa hàng, xây dựng các quy chế quản lý cửa hàng phù hợp với thực tế, đôn đốc đối chiếu công nợ nội bộ trong đó gồm công nợ nội bộ công ty (Văn phòng công ty và các chi nhánh, công ty vối tổng công ty), công nợ cửa hàng;.

Có nhiệm vụ kiểm tra tính pháp lý của các chứng từ đầu vào đầu ra của các khoản thuế khấu trừ: Kiểm tra số lợng các loại hoá đơn phát hành và chịu trách nhiệm kê khai các khoản thuế theo chức năng quy định trớc ngày 7 hàng tháng; Tập hợp chi phí và kiểm soát chi phí kinh doanh, các định mức, điều khoản của công ty. Theo quy định của công ty Gas - Petrolimex , các đơn vị ngoài Tổng công ty có thể làm tổng đại lý, đại lý bao tiêu hàng hoá với công ty và các đơn vị trực thuộc (Chi nhánh xí nghiệp) theo phân cấp quản lý của công ty. Cửa hàng lu liên 1, định kỳ 5 ngày gửi bảng kê bán hàng, báo cáo bán hàng, hoá đơn GTGT về phòng bán hàng dịch vụ cập nhật số liệu vào máy tính, sau đó gửi cho kế toán tiêu thụ để kiểm tra việc hạch toán.

Kế toán tại văn phòng công ty sau khi nhận đầy đủ các chứng từ liên quan nh: Hợp đồng mua hàng, hợp đồng bán hàng, các hoá đơn giao hàng giữa ngời mua và nhà cung cấp, giấy báo nợ, báo có của ngân hàng. Khi phát sinh nghiệp vụ bán hàng, phòng bán hàng dịch vụ tiến hành viết hoá đơn GTGT, đồng thời nhập vào máy theo mẫu “ hoá đơn bán hàng” máy sẽ hiện ra dòng chữ “ hoá đơn đã đợc định khoản”. Tổng công ty xăng dầu đã đợc Bộ Tài Chính chấp thuận từ ngày 01/01/1996 việc hạch toán các nội dung chi phí mua hàng và chi phí doanh nghiệp toàn ngành đợc quy định là chi phí nghiệp vụ kinh doanh và đợc hạch toán trên TK 641 - Chi phí bán hàng.

Cùng với sự chỉ đạo, hỗ trợ của tổng công ty xăng dầu Việt Nam về vốn kinh doanh cộng với sự năng động, linh hoạt của tập thể cán bộ công nhân viên, công ty đã đạt đợc một số thành tựu lớn trong kinh doanh nh: Doanh thu tiêu thụ tăng lên đáng kể, thực hiện đầy đủ nghĩa vụ đối với nhà nớc, thu nhập của công nhân viên tăng lên đáng kể. Việc áp dụng kế toán máy giúp cho việc lu chuyển chứng từ hoạt động nhanh và sổ sách kế toán có liên quan diễn ra nhanh chóng các báo cáo tài chính đợc lập sẵn trong máy phục vụ đáp ứng đầy đủ và kịp thời, đúng. Bên cạnh những vấn đề làm đợc, công tác hạch toán kế toán các nghiệp vụ bán hàng và xác định kết quả kinh doanh vẫn còn tồn tại một số vấn đề hạn chế đòi hỏi phải đa ra giải pháp cụ thể, có tính thực tế cao nhằm khác phục và hoàn thiện hơn nữa để kế toán ngày càng thực hiện tố chức năng nhiệm vụ vốn có của minh, phục vụ cho yêu cầu quản lý hiện nay.

Giả thiết nếu có sự thay đổi về hàng hoá ghi trong hợp đồng thì rất khó xử lý số liệu vì tất cả đã đợc nhập vào máy và muốn huỷ bỏ số liệu này kế toán phải lập hoá đơn GTGT khác dẫn đến lãng phí hoá đơn GTGT. Trong trờng hợp này, công ty chỉ cần lập hoá đơn GTGT làm 4 liên: 1 liên giao cho khách hàng, 1 liên giao cho chi nhánh, XN là cơ sở báo nợ cho văn phòng công ty, 1 liên lu sổ gốc, 1 liên dùng để hạch toán.

Một số giải pháp nhằm hoàn thiện công tác kế toán nghiệp vụ bán hàng và xác định kết quả bán hàng

Kết chuyển các khoản giảm giá hàng bán, DT của hàng bán bị trả lại.

Phô lôc 5

Hàng hóa dịch vụ Mã số Đơn vị tính Số lợng Đơn giá Thành tiền.