Phí Bảo Hiểm Vật Chất Xe Cơ Giới Của Petrolimex: Thực Trạng Và Kiến Nghị

MỤC LỤC

Đối tượng bảo hiểm

Khác với bảo hiểm trách nhiệm dân sự của chủ xe cơ giới đối với hành khách trên xe và đối với người thứ ba khác được áp dụng bắt buộc bằng pháp luật đối với các chủ xe. - Tổng thành thân vỏ xe gồm: Khung xe, két nước, nắp cabô, chắn bùn, cabin, tổng bơm, bộ điều hòa lực phanh, các đường ống dẫn khí, dẫn dầu, thùng chứa nguyên liệu, kính gương, ghế ngồi, các trang thiết bị khác;.

Phạm vi bảo hiểm

Cũng cần lưu ý rằng trong thời hạn bảo hiểm, nếu chủ xe chuyển quyền sở hữu xe cho chủ xe khác thì quyền lợi bảo hiểm vẫn có hiệu lực với chủ xe mới. Tuy nhiên, nếu chủ xe cũ không chuyển quyền lợi bảo hiểm cho chủ xe mới thì công ty bảo hiểm sẽ hoàn lại phí cho họ và làm thủ tục bảo hiểm cho chủ xe mới nếu họ có yêu cầu.

Giá trị bảo hiểm

+ Nếu xe bị tai nạn từ ngày 15 trở về đầu tháng thì tháng đó không tính khấu hao, nếu xe bị tai nạn từ ngày 16 đến cuối tháng thì có tính khấu hao tháng đó. + Nếu xe tham gia bảo hiểm từ ngày 15 đến đầu tháng thì xe đó phải tính khấu hao, nếu xe đó tham gia bảo hiểm từ ngày 16 đến cuối tháng thì không tính khấu hao.

Công tác đề phòng và hạn chế tổn thất

Giám định và bồi thường tổn thất

Thông thường đối với bảo hiểm vật chất xe cơ giới, việc giám định tổn thất được công ty bảo hiểm tiến hành với sự góp mặt của chủ xe, lái xe hoặc người đại diện hợp pháp nhằm xác định nguyên nhân và mức độ thiệt hại và tất cả các thiệt hại thuộc trách nhiệm của nhà bảo hiểm phải được tiến hành giám định rất kỹ lưỡng. Trong trường hợp miễn thường bắt buộc, phí bảo hiểm vẫn giữ nguyên, Bảo hiểm theo mức miễn thường không chỉ tránh cho công ty bảo hiểm phải bồi thường những tổn thất qua nhỏ so với GTBH mà còn có ý nghĩa trong việc nâng cao ý thức và trách nhiệm đề phòng, hạn chế rủi ro của người được bảo hiểm.

Hợp đồng bảo hiểm

* Bảo hiểm trùng: Có những trường hợp chủ xe tham gia bảo hiểm vật chất xe theo một hay nhiều đơn bảo hiểm khác theo đúng nguyên tắc hoạt động của bảo hiểm, tổng số tiền mà chủ xe nhận được từ tất cả các đơn bảo hiểm chỉ đúng bằng thiệt hại thực tế. Thông thường, các công ty bảo hiểm giới hạn trách nhiệm bồi thường của mình theo tỷ lệ giữa số tiền bảo hiểm ghi trong Giấy chứng nhận bảo hiểm của công ty mình so với số tổng của những số tiền bảo hiểm ghi trong tất cả các đơn bảo hiểm.

III . PHÍ BẢO HIỂM XE CƠ GIỚI

Nhìn chung, phụ thuộc vào các điều khoản trong hợp đồng bảo hiểm, giá cả sản phẩm cụ thể cộng với lãi đầu tư doanh nghiệp thu được phải đủ để trang trải các chi phí như: Chi bồi thường hay trả tiền bảo hiểm, các chi phí họat động (chi phí phát triển sản phẩm, chi phí phân phối sản phẩm, chi phí tái bảo hiểm, chi phí quản lý chung, thuế thu nhập doanh nghiệp…), các chi phí bất thường khác phát sinh không dự tính trước do rủi ro đầu tư … Bởi vì có nhiều nhân tố tác động đến các khoản chi phí này nên doanh nghiệp bảo hiểm phải thận trọng trong việc đưa ra các giả định sử dụng để xác định chi phí dự tính cho sản phẩm. Trong đó, chi phí trực tiếp là những chi phí liên quan trực tiếp đến sản phẩm (Chi phí bồi thườn hay chi trả tiền bảo hiểm, chi phí thẩm định đánh giá rủi ro, chi phí phát hành hợp đồng bảo hiểm, hoa hồng bảo hiểm, chi phí xử lý khiếu nại…); Chi phí gián tiếp là những chi phí không liên quan trực tiếp đến một sản phẩm bảo hiểm cụ thể mà gắn liền với các họat động chung của doanh nghiệp (lương cho cán bộ quản lý, khấu hao tài sản cố định dùng cho quản lý, thuế môn bài…).

THỰC TRẠNG PHÍ BẢO HIỂM VẬT CHẤT XE CƠ GIỚI TẠI CÔNG TY CỔ PHẦN PETROLIMEX

Lịch sử hình thành và quá trình phát triển

Tại thị trường quốc tế Công ty đã mở rộng và quan hệ với nhiều nhà Tái bảo hiểm quốc tế như Munich Re, Cologne Re, Hartford Re, Hannover Re, LLoy’d tại các nước như Anh, Đức, Pháp, Singapore…. Ngay sau khi thành lập, PJICO nhanh chóng tiếp cận thị trường, hiện nay đang triển khai trên 70 sản phẩm bảo hiểm và chiếm lĩnh thị trường bảo hiểm trên các lĩnh vực như: Giao thông vận tải, xây dựng và lắp đặt công trình, xăng dầu, hàng hoá xuất nhập khẩu và bảo hiểm xe cơ giới.

Kết quả hoạt động kinh doanh

Tuy nhiên để đảm bảo khả năng thanh toán cho khách hàng cũng như đảm bảo sự an toàn quỹ tài chính của công ty, PJICO đã và đang không ngừng nâng cao năng lực của mình trong lĩnh vực tái bảo hiểm để đưa hoạt động kinh doanh của doanh nghiệp được an toàn và hiệu quả hơn. Tuy nhiên quản lý và tận dụng tối đa tiền nhàn rỗi của công ty đã có quy chế nhưng việc thực hiện thì không nghiêm tại các chi nhánh dẫn đến tình trạng công ty thì thiếu đầu tư, các chi nhánh vẫn còn tình trạng để tiền nhàn rỗi trong tài khoản của các ngân hàng ngoài hệ thống VCB.

Nguyên tắc xác định phí của Công ty bảo hiểm PJICO

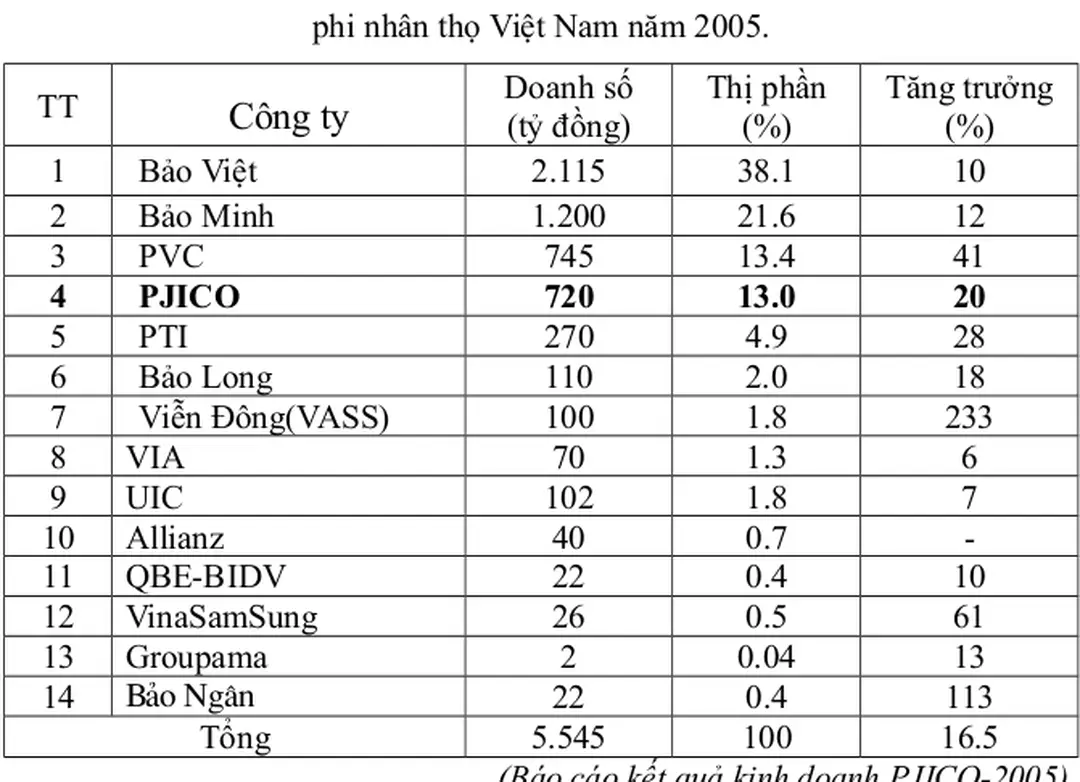

Việc sử dụng số liệu thống kê trong quá khứ để xác định giá cả cho sản phẩm bảo hiểm trong tương lại đòi hỏi phải hết sức chặt chẽ nhằm giúp doanh nghiệp có thể bù đắp các chi phí có thể phát sinh, đôi khi những chi phí dự tính lại có những sai lệch so với thực tế vì vậy việc xác định phí không những phụ thuộc vào số liệu trong quá khứ, vào các phương pháp tính phí mà còn phụ thuộc vào kinh nghiệm cũng như năng lực của người định phí trong việc dự báo tình hình thị trường và nhu cầu của khách hàng về sản phẩm của mình. - Khi định giá của công ty trong nghiệp vụ bảo hiểm vật chất xe cơ giới PJICO không những hướng đến mục tiêu lợi nhuận mà còn phải cân nhắc đến số lượng hợp đồng khai thác, và tình hình cạnh tranh trên thị trường bởi trên thị trường bảo hiểm phi nhân thọ Việt Nam hiện nay có tới 15 công ty trong nước cũng như nước ngoài có tiềm lực mạnh, họ đang cố gắng tìm chỗ đứng trên thị trường, phí bảo hiểm cũng như chất lượng phục vụ của các công ty bảo hiểm có nhiều cải thiện nhằm mang lại nhiều lợi ích cho khách hàng hơn.

Thực trạng phí bảo hiểm vật chất xe ôtô tại PJICO

Công ty không nhận bảo hiểm vật chất đối với các loại xe quá cũ còn niên hạn sử dụng có giá trị yêu cầu bảo hiểm dưới 50 triệu đồng; Đối với xe Taxi, xe tải cũ (Sản xuất tại Nga, các nước XNCN trước đây, Trung Quốc), xe cho thuê tự lái, tùy từng trường hợp cụ thể Giám đốc các đơn vị cân nhắc mức đề xuất mức phí bảo hiểm toàn bộ xe 3% đến 4% giá trị xe khấu trừ 10% mức độ tổn thất tối thiểu là 01 triệu đồng và phải có tờ trình và được Tổng giám đốc quyết định, Không nhận bảo hiểm thân vỏ xe. + Trường hợp xe tham gia mới tại PJICO nhưng từ doanh nghiệp bảo hiểm khác chuyển sang các đơn vị cần có khảo sát khảo sát đánh giá đánh giá rủi ro trước khi nhận bảo hiểm, tình trạng bồi thường trên 60% phí bảo hiểm của các đơn của các đơn vị đó với DNBH trước đó làm cơ sở ký hợp đồng mới.

Nhận xét biểu phí bảo hiểm vật chất xe ôtô của PJICO

Do mỗi loại xe có đặc điểm, cấu tạo khách nhau, đặc biệt trong thời đại công nghiệp hóa hiện đại hóa như hiện nay các xe không chỉ đa dạng về chủng loại mà còn phức tạp trong cấu tạo với nhiều thiết bị đắt tiền, do đó mỗi loại xe có độ rủi ro khác nhau, khi xảy ra tai nạn thì tổn thất gây ra sẽ rất khác nhau đối với từng loại xe. Ta hãy lấy ví dụ nếu một chiếc xe do một chiếc xe do một cán bộ nghỉ hưu sẽ có độ rủi ro thấp hơn so với một chiếc xe do một thương nhân kinh doanh đi lại nhiều, hay những chiếc xe tải vận chuyển nguyên liệu cho một xí nghiệp sản xuất vũ khí quốc phòng, hay xăng dầu sẽ có độ rủi ro cao hơn nhiêu so với một chiếc xe tải chuyên vận chuyển bông sợi cho một xí nghiệp dệt.

Tình hình triển khai nghiệp vụ bảo hiểm vật chất xe ôtô tại PJICO

Tuy biểu phí bảo hiểm vật chất xe cơ giới đang còn có những tồn tại tuy nhiên với sự nỗ lực không ngừng của các cán bộ của Công ty, trong thực tế kinh doanh các chi nhánh cũng như văn phòng khu vực của Công ty cũng không ngừng sáng tạo, linh hoạt trong việc vận dụng biểu phí để bán sản phẩm của mình cho khách hàng. Tuy nhiên do trong những năm 2004, 2005 thị trờng bảo hiểm Việt Nam có sự cạnh tranh mạnh mẽ của nhiều công ty tham gia thị trờng và có sự thay đổi trong quy định của Bộ tài chính về phí bảo hiểm vật chất ôtô, các công ty có thể tính phí cho nghiệp vụ bảo hiểm mà công ty đăng ký kinh doanh tùy thuộc vào tình hình tài chính của công ty mình, do đó năm 2004, 2005 mặc dù có tốc độ tăng doanh thu phí cao nhng vẫn thấp hơn so với năm 2003 (93,03%).

MỘT SỐ KIẾN NGHỊ TRONG CÔNG TÁC XÁC ĐỊNH PHÍ BẢO HIỂM VẬT CHẤT XE CƠ GIỚI TẠI CÔNG TY CỔ PHẦN

Thông tư 98,99 TT/BTC ngày 19/10/2004 thay thế thông tư 71,72 hướng dẫn thi hành Nghị định 42, 42 của Chính Phủ hướng dẫn thi hành luật kinh doanh bảo hiểm, và một số luật được thông qua như luật cạnh tranh, luật giao thông thủy nội địa…Đây là môi trường pháp lý nhằm phát triển một thị trường bảo hiểm Việt Nam toàn diện, an toàn, lành mạnh nhằm đáp ứng nhu cầu bảo hiểm cơ bản của mọi người dân trong nền kinh tế phát triển, đảm bảo cho các tổ chức, cá nhân được thụ hưởng những sản phẩm bảo hiểm đạt tiêu chuẩn quốc tế, thu hút mọi nguồn lực trong nước và nước ngoài đầu tư phát triển kinh tế – xã hội, nâng cao năng lực tài chính, kinh doanh của các doanh nghiệp kinh doanh bảo hiểm, nhằm đáp ứng yêu cầu cạnh tranh và hội nhập kinh tế khu vực và quốc tế. Biểu hiện của cạnh tranh không lành mạnh vẫn tồn tại mà tập trung vẫn là việc hạ phí bảo hiểm, tăng chi hoa hồng bảo hiểm, lôi kéo đại lý của nhau…Hiện nay sự thâm nhập thị trường của các công ty cổ phần bảo hiểm như Viễn Đông, AAA với cơ chế khai thác mang tính phá giá trên thị trường nhằm nhanh chóng dành giật khác hàng đã tạo sức ép gia tăng chi phí quản lý giao dịch khai thác và giảm hiệu quả kinh doanh trên toàn hệ thống PJICO.