Mô hình hoạt động kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty cổ phần tư vấn điện chiếu sáng Bình Minh

MỤC LỤC

Sơ đồ bộ máy quản trị của công ty

+ Phó Tổng giám đốc: Giúp TGĐ điều hành Công ty theo phân công và uỷ quyền của TGĐ, chịu trách nhiệm trớc Tổng giám đốc và trớc HĐQT về nhiệm vụ đợc phân công hoặc uỷ quyền. - Phòng Kế toán - Tài chính: Chịu sự chỉ đạo trực tiếp của giám đốc, tham mu tài chính cho giám đốc, quan hệ chức năng với các phòng nghiệp vụ khác trong lĩnh vực kế toán, tài chính, thống kê, tiền lơng. + Khối sản xuất gồm: 2 xí nghiệp sản xuất chính là: sản xuất thiết bị chiếu sáng Đô thị, chiếu sáng dân dụng, các sản phẩm cột đèn chiếu sáng; xí nghiệp Xây dựng công trình.

Công ty cổ phần t vấn điện chiếu sáng Bình Minh tuy mới đợc thành lập cha lâu nhng công ty có đội ngũ lao dộng vững mạnh, có tay nghề chuyên môn, có bề dày kinh nghiệm. - Để đạt vợt mức chỉ tiêu trên trớc hết là sự cố hắng nỗ lực của toàn bộ cán bộ công nhân viên trong công ty cùng với những chính sách nhằm nâng cao mức lơng của cán bộ công nhân viên trong toàn thể công ty.

VËt t

- Tiền lơng thời gian: là số tiền đợc tính vào những ngày công nhân nghỉ phép hoặc do các nguyên nhân khách quan. - Tiền lơng trả theo sản phẩm: áp dụng cho đội ngũ công nhân trực tiếp tham gia sản xuất => Tổng tiền lơng = Lơng sản phẩm, phụ cấp. Cuối tháng chuyển các bảng đó và các chứng từ có liên quan về phòng tài vụ để tính lơng.

Sau khi tính lơng bộ phận kế toán lập bảng tổng hợp thanh toán tiền lơng và phụ cấp toàn xí nghiệp. Giảm thiểu những chi phí không cần thiết đồng thời công ty có những cuộc vận động toàn công ty thi dua lập thành tích tiết kiệm trong sản xuất.

Tài sản cố định

Có những chính sách khen thởng đối với những cá nhân, tập thể gơng mẫu trong quá.

Chi phí sản xuất, tình hình thực hiện gía thành sản phẩm

• Phơng pháp tính gía thành tho đơn đặt hàng: áp dụng trong trờng hợp doanh nghiệp xây lắp theo đơn đặt hàng. Trong qua trình sản xuất xây lắp chi phí thực tế phát sinh đợc tập hợph theo từng đơn đặt hàng từ lúc khởi công cho đến khi hoàn thành chính là giá thành đơn đặt hàng đó. • Phơng pháp tính gía thành giản đơn ( phơng pháp trực tiếp ): Phơng pháp này áp dụng với những sản phẩm, công nghệ có quy trình công nghệ sản xuất giản đơn, đối tợng tính giá thành tơng đối phù hợp với kế toán tập hợp chi phí sản xuất.

+ Tiết kiệm trong sản xuất là một trong những yếu tố quan trọng giúp làm giảm chi phí giá thành. Thúc đẩy việc tiết kiệm trong sản xuất kinh doanh, có những chế độ thởng phạt nhất định đối với công nhân viên trong việc tiết kiệm chi phí trong sản xuất.

TÝn dông

• Phơng pháp tính gía thành theo định mức: áp dụng đối với đơn vị tính đợc gía thành. + Việc hoạch toán NVL:Chỉ xuất kho nguyên vật liệu khi có đề nghị đợc xét duyệt theo.

Thực trạng công tác kế toán tại công ty cổ phần t vấn điện chiếu sáng Bình Minh

Hình thức kế toán của công ty cổ phần t vấn điện chiếu sáng Bình Minh

+ Nội dung hình thức kế toán Nhật ký chung: Hàng ngày khi các nghiệp vụ kinh tế phát sinh thì có các chứng từ gốc đi kèm, các chứng từ gốc này hàng ngày đợc đa vào sổ nhật ký nên các nghiệp vụ phát sinh đợc ghi vào sổ chi tiết tài khoản. Mẫu sổ chi tiết tuỳ thuộc vào đặc điểm sản phẩm, quy trình công nghệ mà kế toỏn cú thể tự thiết kế nhng nú phải đỏp ứng đợc việc theo dừi chi tiết cho từng khoản mục chi phí đồng thời theo từng đối tợng tập hợp chi phí. Từ đó qua việc xem xét các thông tin về chi phí dới các góc độ khác nhau, các nhà quản trị doanh nghiệp có thể tìm ra các yếu tố bất hợp lý trong việc sử dụng tài sản, lao động, tiền lơng, tiền vốn, vật t.

Chi phí sản xuất trong doanh nghiệp xây lắp là biểu hiện bằng tiền của toàn bộ hao phí về lao động sống và lao động vật hoá mà doanh nghiệp đã bỏ ra để sản xuất, thi công trong một thời kỳ nhất định. *Chi phi nhân công (NC): Bao gồm toàn bộ số tiền lơng, phụ cấp, và các khoản trích theo lơng ( BHXH, BHYT, KPCĐ) phải trả cho công nhân và nhân viên hoạt động sản xuất trong doanh nghiệp xây lắp. VD:Trong tháng 1 năm 2007 tổng chi phí khấu hao TSCĐ của toàn DN là:24.861.175 *Chi phí dịch vụ mua ngoài: Gồm các khoản chi trả về các loại dịch vụ mua ngoài, thuê ngoài, phục vụ cho hoạt động của doanh nghiệp nh tiền điện, điện thoại, tiền nớc….

- Đối tợng tập hợp chi phí sản xuất là sản phẩm A, sản phẩm B (cụ thể là các cột. đèn chiếu sáng , đèn chiếu sáng) nhóm sản phẩm, theo đơn dặt hàng, theo công trình, theo hạng mục công trình. Xác định đợc đối tợng tập hợp chi phí sản xuất thờng dựa vào những căn cứ nh địa bàn sản xuất, cơ cấu tổ chức sản xuất, tính chất quy trình công nghệ sản xuất , loại hình sản xuất, đặc điểm sản xuất, yêu cầu quản lí , trình độ và phơng tiện của kế toán. Đối với doanh nghiệp xây lắp thì đối tợng tính giá thành là công trình, hạng mục công trình đã hoàn thành, các giai đoạn công việc đã hoàn thành, các khối lợng xây lắp có dự toán riêng đã hoàn thành (gọi chung là sản phẩm xây lắp).

3.11-Khái niệm Chi phí nguyên liệu vật liệu trực tiếp: là những chi phí về nguyên liệu vật liệu chính, bán thanh phẩm mua ngoài, vật liệu phụ nhiên liệu đợc sử dụng trực tiếp để chế tạo sản phẩm hoặc thực hịên lao vụ, dịch vụ. Định kỳ 5 ngày kế toán theo dõi nhập - xuất vật t sẽ xuống lấy phiếu xuất kho và ghi vào bảng kê xuất NVL, CCDC, tiến hành phân loại vật t xuất dùng trong tháng và tập hợp theo từng đối tợng và ghi vào bảng kê xuất vật liệu, chi cục thuế. *Khái niệm chi phí NCTT: Chi phí NCTT là những khoản tiền phải trả, phải thanh toán cho công nhân trực tiếp xây lắp, trực tiếp thực hiện các lao vụ, dịch vụ gồm tiền lơng chính, lơng phụ và các khoản phụ cấp khác.

*Chứng từ kế toán sử dụng: Để tập hợp và phân bổ chi phí NCTT kế toán sử dụng Bảng chấm công đối với việc tính công theo thời gian, Bảng thanh toán lơng, Bảng phân bổ tiền lơng và BHXH, Phiếu chi, Hợp đồng giao khoán. Trờng hợp không hạch toán trực tiếp đợc thì phân bổ theo các tiêu chuẩn thích hợp nh: Chi phí tiền công định mức, giờ công định mức, giờ công thực tế, khối lợng hoạt động… tuỳ theo từng công việc cụ thể.

Sổ cái tài khoản 622

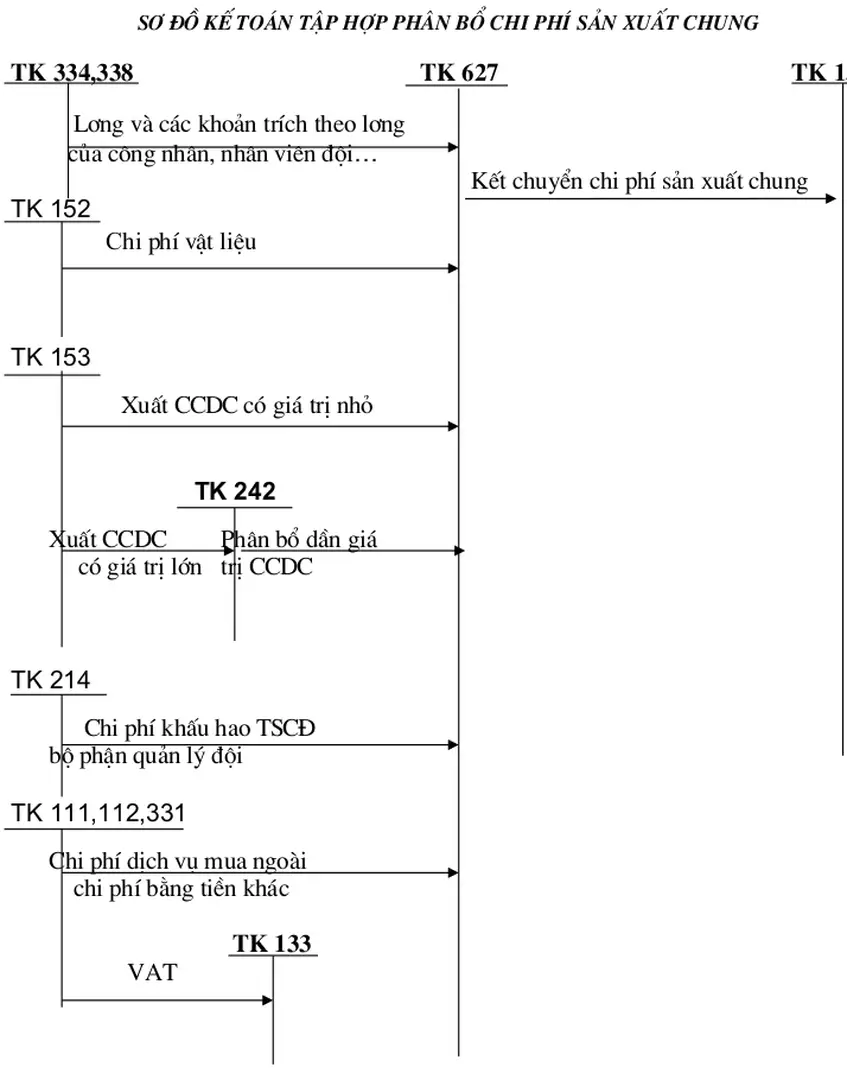

Báo cáo thực tập tốt nghiệp 3.3.Kế toán tập hợp chi phí sản xuất chung 3.31 Khái niệm chi phí sản xuất chung (SXC). *Chứng từ kế toán sử dụng: Để tập hợp và phân bổ chi phí sản xuất chung kế toán sử dụng: Bảng thanh toán lơng, phiếu chi, bảng chấm công, bảng tính và phân bổ khấu hao TSC§. *Phơng pháp tập hợp chi phí sản xuất chung: Để tính giá thành đơn vị sản phẩm thì các khoản mục chi phí có thể tập hợp riêng cho từng công trình nếu trong kỳ chỉ thực hiện một công trình.

Chi phí sản xuất cần phân bổ Tiêu thức phân bổ chung phân bổ cho = x từng đối tợng từng đối tợng Tổng tiêu thức phân bổ. Chi phí sản xuất chung là chi phí quản lý sản xuất trong phạm vi phân xởng, bộ phận, tổ đội sản xuất. *Chi phí nhân viên phân xởng: bao gồm chi phí về tiền lơng, BHXH, BHYT, KPCĐ của nhân viên phân xởng.

Xuất nguyên liệu,vật liệu, công cụ, dụng cụ để sử dụng cho xe, máy thi công (2). Đơn vị đi thuê máy phải trả cho đơn vị cho thuê máy một khoản tiền quy định theo hợp đồng (gồm khấu hao theo đơn giá định mức một ca máy, cộng tỷ lệ định mức về quản lý xe máy). + Trờng hợp theo khối lợng công việc: bên thuê máy chỉ phải trả tiền cho bên cho thuê máy theo đơn gía quy định với khối lợng công việc máy đã hoàn thành.

-Do tính chất công việc không thờng xuyên sử dụng máy thi công nên doanh nghiệp th- ờng đi thuê máy để phục vụ cho nhu cầu công việc của mình. - Cụ thể đối với công trình lắp đặt hệ thống đèn trang trí cầu trắng Hà Đông Công ty cổ phần t vấn điện chiếu sáng Bình Minh đã thuê máy thi công phục vụ cho cho công việc của mình. Giá thoả thuận: 650.000 đồng/ca máy, không bao gồm nhiên liệu chạy máy và chi phí công nhân điều khiển máy.