Đặc điểm hạch toán vật tư, công cụ dụng cụ tại nhà máy thuốc lá Thăng Long

MỤC LỤC

Tính giá vật liệu theo giá hạch toán

Đánh giá vật liệu theo giá thực tế sẽ đảm bảo tính chính xác nhng trong thực tế thỡ việc theo dừi biến động của vật liệu hàng ngày theo giỏ thực tế rất phức tạp và khó khăn. Giá hạch toán có thể lấy giá mua (giá mua trên hoá đơn) + chi phí thu mua, vận chuyển hoặc có thể lấy giá kế hoạch của vật liệu do doanh nghiệp xây dựng. Sau khi đã tính đợc giá thực tế của vật liệu thì kế toán mới tiến hành điều chỉnh giá trị vật liệu kho trong kỳ từ giá hạch toán sang giá thực tế dựa vào hệ số giá thực tế.

Việc đánh giá vật liệu theo 2 giá: giá thực tế và giá hạch toán đảm bảo tính kịp thời của công tác kế toán từ đó tăng cờng công tác quản lý vật liệu.

Nội dung của tổ chức công tác kế toán nguyên vật liệu

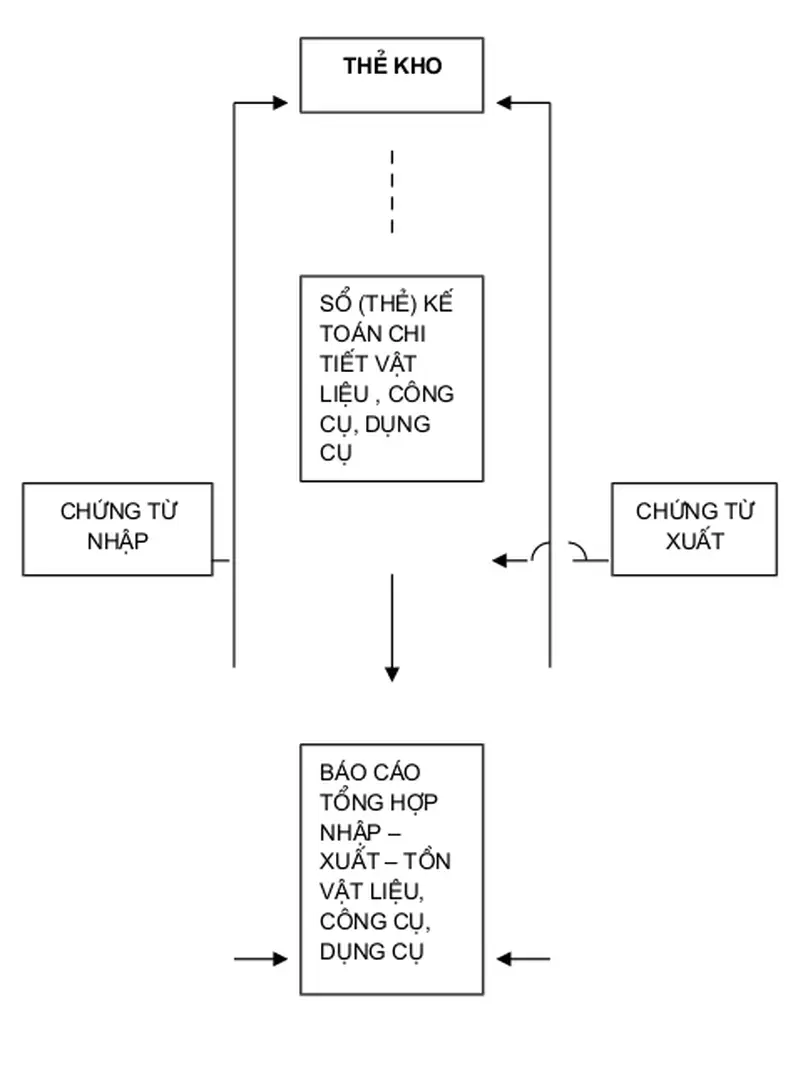

Hạch toán chi tiết vật liệu

Hạch toán chi tiết vật liệu là sự chi tiết hoá các thông tin tổng quát đợc hình thành bởi hạch toán tổng hợp nhằm thu thập thông tin rộng rãi hơn cho việc quản lý và kiểm tra các hoạt động kinh doanh. Hạch toán chi tiết vật liệu đợc tiến hành đồng thời ở kho và phòng kế toán của doanh nghiệp nhằm đảm bảo khớp đúng số liệu giữa sổ sách và hiện vật theo từng loại, từng nhóm vật liệu trên cơ sở chứng từ hợp pháp, hợp lệ. Điều kiện áp dụng: Phù hợp với các doanh nghiệp có khối lợng các nghiệp vụ kinh tế ( chứng từ nhập xuất) về vật liệu diễn ra thờng xuyên, nhiều chủng loại vật liệu, trình độ quản lý chuyên môn phải cao.

Phơng phỏp kiểm kờ định kỳ hàng tồn kho là phơng phỏp khụng theo dừi th- ờng xuyên liên tục tình hình Nhập – xuất hàng tồn kho trên các tài khoản hàng tồn kho mà chỉ theo dừi phơng ỏn giỏ trị hàng tồn kho định kỳ và cuối thỏng căn cứ vào số liệu kiểm kê định kỳ hàng tồn kho.

Đặc điểm hạch toán công cụ, dụng cụ theo phơng pháp kê khai thờng xuyên

Khái niệm, đặc điểm công cụ, dụng cụ

Trợng hợp xuất dùng với giá trị nhỏ, số lợng không nhiều (phân bổ 1 lần hoặc 100% giá trị).

Hạch toán vật liệu , dụng cụ theo phơng pháp kiểm kê định kỳ

Phơng pháp hạch toán

* Kết cấu TK 151: “hàng mua đang đi trên đờng” dùng để phản ánh giá trị số hàng mua (đã thuộc sở hữu của đơn vị) nhng cha nhập kho ( đang đi trên đờng hay gửi tại kho ngời bán) chi tiết theo từng loại, từng ngời bán. Bên có: kết chuyển giá trị thực tế hàng đi trên đờng đầu kỳ D nợ: giá thực tế hàng đang đi trên đờng. Giá trị vật liệu mua vào Chiết khấu giảm giá đợc hởng trong kỳ 1331 và giá trị hàng bị trả lại VAT đ ợc.

Giá trị VL, CCDC tăng thêm Chiết khấu giảm giá hàng trong kỳ (tổng giá thanh toán) bị trả lại.

Hình thức kế toán , hệ thống sổ sach kế toán đợc sử dụng tại nhà máy thuốc lá Thăng Long và một số hình thức kế toán khác

Mở cho từng tài khoản tổng hợp và cho cả năm, chi tiết theo từng tháng trong đó bao gồm số d đầu kỳ, số phát sinh trong kỳ và số d cuối kỳ. Sổ cái đợc ghi theo số phát sinh bên nợ của tài khoản đối ứng với bên có của các tài khoản liên quan, còn số phát sinh bên có của tứng tài khoản chỉ ghi tổng số trên cơ sở tổng hợp số liệu từ nhật ký chứng từ có liên quan. Trên cơ sở các số liệu phản ánh ở bảng kê, cuối tháng ghi vào nhật ký chứng từ có liên quan.

Thực trạng về kế toán nguyên vật liệu, công cụ dụng cụ ở nhà máy thuốc lá Thăng long

Tình hình đặc điểm chung của nhà máy thuốc lá Thăng long

Tuy nhiên nhà máy đã rất linh hoạt trong cơ chế thị trờng để đạt hiệu quả cao trong kinh doanh , từng bớc nâng cao đời sống vật chất tinh thần cho cán bộ, công nhân viên trong nhà máy. Có nhiệm vụ sửa chữa, đại tu máy móc, thiết bị, gia công các chi tiết phụ tùng, thay thế cho tất cả các loại thiết bị của phân xởng sản xuất chính đồng thời cung cấp điện nớc cho sản xuất toàn nhà máy. Do tính chất của sản phẩm thuốc lá , nên giữa các phân xởng đều có mối quan hệ mật thiết với nhau trong quá trình phối hợp thực hiện mọi kế hoạch của nhà máy nh kế hoạch sản xuất , kế hoạch sửa chữa máy móc.

*Đặc điểm quy trình sản xuất công nghệ kỹ thuật sản xuất thuốc lá bao Thuốc lá bao đợc sản xuất qua các giai đoạn chế biến kế tiếp nhau từ thuốc lá lá, thái sợi, cuốn điếu, đóng bao. Để xác định đợc một quy trình công nghệ sản xuất hợp lý nh hiện nay, nhà máy đã phải trải qua một thời gian dài nghiên cứu cải tiến tiếp theo đợc thành tựu khoa học kỹ thuật. Đứng đầu là giám đốc nhà máy: ngời có quyền lãnh đạo cao nhất, chịu mọi trách nhiệm với Nhà nớc cũng nh tập thể cán bộ, công nhân viên về hoạt động sản xuất kinh doanh của nhà máy.

Phòng có nhiệm vụ: giup việc giám đốc lập phơng án về công tác tổ chức bộ máy cán bộ lao động, tiền lơng, quản lý về bảo hiểm lao động, an toàn lao động, vệ sinh lao động, đào tạo công nhân kỹ thuật, giải quyết các chế độ chính sách cho ngời lao động. Lập kế hoạch ký kết hợp động thu mua nghuyên liệu theo vùng cấp, chủng loại theo chỉ thị của giám đốc, quản lý số lợng tồn kho, tổ chức bao rquản nhập, xuất theo quy định, quản lý , cung ứng vật t nông nghiệp, quản lý kho phế liệu, phế phẩm. Phòng có nhiệm vụ: nhậ chỉ thị trực tiếp của giám đốc và thực hiện nhiệm vụ quản lý chất lợng sản phẩm, chất lợng nguyên liẹu, vật t, hơng liệu trong quá trình nghiên cứu, phối chế sản phẩm mói cả nội dung và hình thức bao bì phù hợp với thị hiếu, thị trờng từng vùng, quản lý quy trình công nghệ, quản lý chỉ tiêu lý, hoá về nghuyên liệu, sản phẩm.

Soạn thảo và đề ra các chơng trình, kế hoạch, chiến lợc, tham gia công tác điều hành hoạt động marketting, tìm các hình thức quảng cáo sản phẩm, tham gia công tác thiết kế quảng cáo, thiết kế sản phẩm mới, tham gia triển lãm hội chợ. *Một số kế toỏn TSCĐ, thanh toỏn nội bộ tạm ứng: theo dừi tài sản cố định hiện có, tình hình tăng giảm TSCĐ trong nhà máy về NG, giá trị hao mòn, giá trị còn lại ..Kiểm tra tính hợp pháp của chứng từ trớc khi thanh toán các khoản tạm ứng.

Thực trạng công tác kế toán nguyên vật liệu, công cụ dụng cụ tại nhà máy thuốc lá Thăng long

Lá thuốc lá tơi sau khi thu hoạch phải sấy khô và phân loại càng nhanh càng tốt nếu không cũng ảnh hởng tới chất lợng của nguyên liệu. Loại nguyên liệu này trong quá trình vận chuyển và bảo quản phải đặc biệt cẩn thận trong việc áp dụng phơng pháp hút ẩm, tiến hành biện pháp chống mốc, khử mốc. Hiện nay nhà máy thuốc lá đã chủ động tạo ra nguồn nguyên liệu dồi dào, công tác thu mua vận chuyển nhanh chóng luôn đảm bảo tiến độ sản xuất của nhà máy.

Để có đợc sản phẩm thuốc lá đáp ứng đợc yêu cầu khắt khe của thị trờng hiện nay, phải kể đến các loại vật liệu gián tiếp: hoá chất dùng làm hơng liệu, men,giấy chống ẩm, tem, nhãn, giấy quấn, cây đầu lọc. Với đặc điểm khác biệt cụ thể của từng loại nguyên vật liệu nh đã nói ở trên, nhà máy có kế hoạch thu mua nguyên vật liệu một cách hợp lý để dự trữ cho sản xuất và vừa hạn chế ứ đọng vốn, giảm tiền vay vốn ngân hàng. Hiểu rừ đợc điều này, nhà mỏy đó tổ chức hệ thống kho tàng trữ nguyên vật liệu hợp lý và gấn các phân xởng sản xuất để tạo.

Do đặc điểm của nguyên vật liệu trong nhà máy là đa dạng và nhiều chủng loại, số lợng lớn nên nhà máy đã áp dụng phơng pháp kế toán ghi sổ đối chiếu luân chuyển. Đối với nguyên vật liệu do nhà máy tự sản xuất chế biến thì giá thực tế vật liệu nhập kho là giá thực tế vật liệu xuất kho cộng với chi phí chế biến thực tế phát sinh. Đối với phế liệu thu hồi nhập kho là các sản phẩm hỏng, giá thực tế nhập kho là giá thực tế có thể sử dụng đợc, giá có thể bán đợc hoặc giá ớc tính.

Tại kho hàng ngày khi nguyên vật liệu về đến kho, cán bộ phòng vật t ghi vào phiếu nhập kho các nội dung tên vật t, quy cách, đơn vị tính, số lợng vật t mua vào các cột trên phiếu nhập kho cho phù hợp mẫu phiếu nhập kho. Sau đó tr- ởng phòng vật t xem xét hoá đơn có phù hợp với kế hoạch thu mua hay không theo hạn mức cho từng loại nguyên vật liệu do phòng kế hoạch lập.

Thực trạng về kế toán Nguyên vật liệu, Công cụ dụng cụ ở nhà máy thuốc lá Thăng Long

Thực trạng công tác kế toán Nguyên vật liệu, Công cụ dụng cụ tại nhà máy thuốc lá Thăng Long

3 4.Công tác tổ chức hạch toán Nguyên vật liệu,Công cụ dụng cụ tại nhà máy.