Chi phí bán hàng là một loại chi phí dùng để xây dựng quy trình bán hàng sao cho thật hiệu quả. Hiện tại chưa có cách hiểu chính xác cho khái niệm chi phí bán hàng, nhưng nếu ứng dụng khái niệm này vào các doanh nghiệp kinh doanh thì chi phí bán hàng được coi là toàn bộ chi phí phát sinh liên quan đến quá trình bán sản phẩm, hàng hóa và cung cấp dịch vụ.

Ngay sau đây chúng mình sẽ gửi đến các bạn 10 tài liệu chi phí bán hàng chuẩn nhất để các bạn có thể tham khảo và có cho mình một định nghĩa chính xác nhất cũng như hiểu một cách chính xác chi phí bán hàng là gì nhé.

I. Các tài liệu chi phí bán hàng chuẩn nhất

1. Phân tích mối quan hệ giữa lợi nhuận với chi phí bán hàng, chi phí quảng cáo và chi phí quản lý doanh nghiệp tại chi nhánh Mobifone Trà Vinh

Tài liệu này sẽ liệt kê những khoản chi phí bán hàng bao gồm: Chi phí vật liệu bao bì; Chi phí dụng cụ đồ dùng; Chi phí khấu hao tài sản cố định; Chi phí bảo hành sản phẩm hàng hoá; Chi phí dịch vụ mua ngoài… Chi phí nhân viên bán hàng: Là các khoản tiền lương, phụ cấp phải trả cho nhân viên và các khoản BHXH, BHYT, KPCĐ trên lương theo quy định.

2. Tổ chức công tác kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại chi nhánh công ty TNHH và DV Thăng Long Mới

Tài khoản mà nhân viên phụ trách chi phí bán hàng theo nội dung tài liệu này bao gồm: TK6411 – chi phí nhân viên; TK6412 – chi phí vật liệu; TK 6413 – chi phí dụng cụ đồ dùng; TK6414 – chi phí khấu hao tài sản cố định; TK 6415 – chi phí bảo hành; TK 6417 – chi phí dịch vụ mua ngoài; TK 6418 – chi phí bằng tiền khác.

3. Hoàn thiện kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại công ty cổ phần hỗ trợ và phát triển tin học (HIPT)

Đây là một đề tài về chi phí bán hàng và quản lý bán hàng. Bao gồm những nội dung chính sau đây: Những vấn đề lý luận chung về chi phí bán hàng, chi phí quản lý doanh nghiệp và hạch toán chi phí. Thực trạng công tác chi phí bán hàng và chi phí quản lý bán hàng tại doanh nghiệp công ty HIPT. Cuối cùng là các giải pháp nhằm hoàn thiện chi phí bán hàng và chi phí quản lý bán hàng tại doanh nghiệp công ty HIPT.

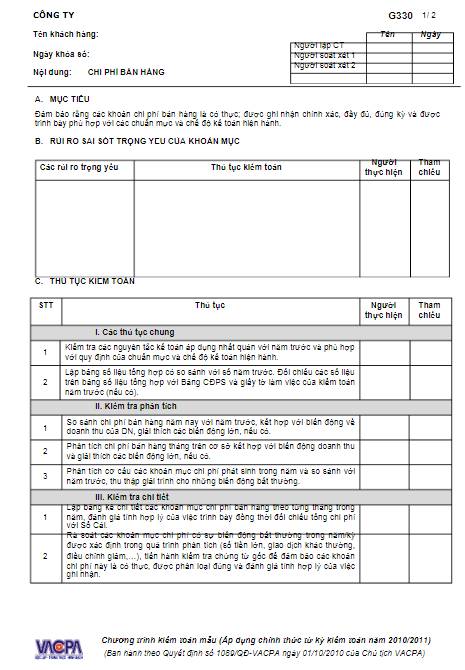

4. G330-Chi phí bán hàng

Tài liệu này sẽ đảm bảo rằng các khoản chi phí bán hàng là có thực; được ghi nhận chính xác, đầy đủ, đúng kỳ và được trình bày phù hợp với các chuẩn mực và chế độ kế toán hiện hành. Một số thủ tục kiểm toán được giới thiệu như kiểm tra các nguyên tắc kế toán áp dụng nhất quán với năm trước và phù hợp với quy định của chuẩn mực và chế độ kế toán hiện hành hay lập bảng số liệu tổng hợp có so sánh với số năm trước. Đối chiếu các số liệu trên bảng số liệu tổng hợp với Bảng CĐPS và giấy tờ làm việc của kiểm toán năm trước.

5. Hoàn thiện kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại công ty VIRASIMEX

Tài liệu này tiến hành so sánh chi phí bán hàng năm nay với năm trước, kết hợp với biến động về doanh thu của doanh nghiệp, giải thích các biến động lớn, (nếu có). Phân tích chi phí bán hàng tháng trên cơ sở kết hợp với biến động doanh thu và giải thích các biến động lớn, (nếu có). Phân tích cơ cấu các khoản mục chi phí phát sinh trong năm và so sánh với năm trước, thu thập giải trình cho những biến động bất thường.

6. Hạch toán chi phí bán hàng và chi phí quản lý doanh nghiệp trong doanh nghiệp thương mại

Tài liệu này sẽ giới thiệu một số tài khoản chi phí bán hàng để tập hợp và kết chuyển chi phí bán hàng thực tế phát sinh trong kỳ để xác định kết quả kinh doanh. Ví dụ như Tài khoản 6411 – Chi phí nhân viên: Là toàn bộ các khoản tiền phản ánh các khoản phải trả cho nhân viên bán hàng, nhân viên đóng gói, vận chuyển, bảo quản sản phẩm, hàng hoá,… bao gồm tiền lương, tiền ăn giữa ca, tiền công và các khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp…

7. Tìm hiểu về lợi nhuận và sự ảnh hưởng của chi phí bán hàng, chi phí quảng cáo, chi phí quản lý doanh nghiệp đến lợi nhuận và mối quan hệ giữa chúng

Đây là tài liệu hướng dẫn xây dựng ước tính độc lập với các khoản chi phí mang tính chất định kỳ, ít biến động hoặc gắn liền với doanh thu (các khoản tiền thuê, hoa hồng, phí bản quyền, …) và so sánh với số chi phí đã ghi sổ, tìm hiểu các chênh lệch lớn (nếu có). Đối chiếu quy định của văn bản nội bộ về định mức chi tiêu với các khoản chi tiêu thực tế tại doanh nghiệp.

8. Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp tại Công ty xuất nhập khẩu cung ứng vật tư thiết bị đường sắt

Tài liệu này sẽ giúp bạn xem xét tính hợp lý các chi phí liên quan có tính chất nhạy cảm như: chi phí tiền phạt, chi phí tư vấn pháp luật, tranh chấp, kiện tụng. Kiểm tra tính đúng kỳ của chi phí: Đối chiếu đến phần hành kiểm toán chi phí phải trả và phần hành tiền. Kiểm tra tính trình bày về chi phí bán hàng trên BCTC… Tất cả những điều này chứng minh qua việc phân tích Công ty xuất nhập khẩu cung ứng vật tư thiết bị đường sắt.

9. Tổ chức hạch toán chi phí bán hàng và chi phí quản lý doanh nghiệp với việc xác định kết quả hoạt động sản xuất kinh doanh trong các doanh nghiệp sản xuất kinh doanh

Chọn mẫu kiểm tra chứng từ gốc đối với các khoản mục chi phí bán hàng khác như: kiểm tra hóa đơn hoặc yêu cầu thanh toán của nhà cung cấp, các bảng tính toán kèm theo, các phiếu chi, chứng từ thanh toán qua ngân hàng cùng với các chứng từ khác kèm theo (duyệt chi của BGĐ, định mức chi …). Đây đều là những nội dung sẽ được giới thiệu trong tài liệu này.

10. Hoàn thiện công tác kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp ở công ty xuất nhập khẩu nông sản thực phẩm Hà Nội

Chi phí bán hàng cụ thể hơn là chi phí quản lý doanh nghiệp bao gồm các khoản chi phí sau: Chi phí nhân viên quản lý; Chi phí vật liệu quản lý; Chi phí đồ dùng văn phòng; Chi phí khấu hao tài sản cố định; Thuế và lệ phí; Chi phí dự phòng; Chi phí dịch vụ mua ngoài; Chi phí bằng tiền khác…

Từ đó, xác định chi phí bán hàng phải phân bổ cho hàng đã tiêu thụ trong kỳ theo công thức: Chi phí bán hàng phân bổ cho hàng đã tiêu thụ trong kỳ – Chi phí bán hàng phân bổ cho hàng còn tồn đầu kỳ + Chi phí bán hàng thực tế phát sinh trong kỳ – Chi phí bán hàng phân bổ cho hàng còn tồn cuối kỳ.

100+ Tài liệu về Chi phí bán hàng hay

Đọc thêm:

Top 10 lời mở đầu luận văn hay nhất

10+ Đồ án tốt nghiệp xây dựng website tốt nhất

II. Chi phí bán hàng và những điều bạn cần phải biết

- Chi phí bán hàng hiện nay bao gồm những yếu tố như:

- Chi phí vật liệu, bao bì: đây là loại chi phí dùng cho việc giữ gìn, tiêu thụ sản phẩm, dịch vụ trong quá trình đóng gói, bảo quản cũng như vận chuyển sản phẩm…

- Chi phí dụng cụ: loại chi phí này phục vụ cho việc tiêu thụ hàng hóa như: phương tiện làm việc, phương tiện đo lường…

- Chi phí nhân viên: Đây là khoản tiền cần phải trả cho các nhân sự phục vụ trong quy trình bán hàng gồm, nhân viên bán hàng, nhân viên đóng gói, vận chuyển… Chủ yếu bao gồm tiền lương cho nhân viên cũng như các khoản bảo hiểm khác theo quy định của pháp luật

- Bảo hành: thường dùng để sửa chữa các sản phẩm, hàng hóa nếu trong trường hợp sản phẩm có lỗi kỹ thuật cần phải sửa gấp để kịp tiến độ giao cho khách hàng

- Khấu hao: đây là chi phí mà các doanh nghiệp sẽ phải trả nếu như sản phẩm của mình bị trễ hẹn giao hàng và phải để lại ở kho bảo quản, bến bãi…

- Chi phí phát sinh khác: Đây là loại chi phí thường xảy ra ngoài các khoản tiền đã kể trên. Có thể ví dụ như: việc tiếp khách ở bộ phận bán hàng, chi phí quảng cáo, chi phí hội nghị khách hàng…

- Các nhân tố ảnh hưởng tới chi phí bán hàng

- Đầu tiên phải kể đến khả năng tổ chức quá trình sản xuất sản phẩm nhằm mục đích cho ra đời một sản phẩm có chất lượng tốt hơn sản phẩm cũ. Quá trình sản xuất sản phẩm hàng hoá và dịch vụ là quá trình thực hiện sự kết hợp chặt chẽ các yếu tố đầu vào khác nhau như lao động, vật tư, kỹ thuật…

- Chất lượng của sản phẩm sẽ tác động trực tiếp đến chi phí bán hàng, cũng như giá cả của sản phẩm đó khi đưa ra thị trường. Khả năng tổ chức sản xuất có tốt hay không chính là sự ảnh hưởng trực tiếp đến việc tạo ra số lượng sản phẩm hàng hoá dịch vụ.

- Sau khi doanh nghiệp đã sản xuất được sản phẩm hàng hoá. Khâu tiếp theo sẽ là phải tổ chức bán với giá cao sản phẩm của mình để có được lợi nhuận cao phục vụ quá trình tái đầu tư. Đó chính là khả năng bán sản phẩm hàng hoá và dịch vụ.

- Bộ phận bán hàng thực hiện tốt việc chào bán sản phẩm trên thị trường thì chi phí bán hàng của hoạt động kinh doanh sẽ đạt được hiệu quả. Để thực hiện tốt công tác này và có được chi phí bán hàng tốt thì doanh nghiệp phải nâng cao chất lượng các mặt hàng hoạt động về tổ chức mạng lưới kênh tiêu thụ sản phẩm, công tác quảng cáo marketing, các phương thức bán và dịch vụ sau bán hàng.

- Biện pháp chủ yếu để tiết kiệm chi phí bán hàng

- Các biện pháp về công nghệ

- Thường xuyên đổi mới, nâng cấp các công nghệ sản xuất mới trong hoạt động sản xuất của doanh nghiệp. Mặc dù vậy, đây là công việc cần rất nhiều vốn. Do đó, doanh nghiệp cần phải có các biện pháp cụ thể để có thể giải quyết bài toán tài chính về nguồn vốn đầu tư dành cho doanh nghiệp.

- Tránh tối đa các thiệt hại trong quá trình sản xuất, từ đó có thể tiết kiệm chi phí và tối đa hóa lợi nhuận.

- Tăng cường việc giám sát tài chính, định giá thành sản phẩm của doanh nghiệp.

- Nâng cao trình độ tổ chức lao động của nhân sự trong doanh nghiệp.

- Các biện pháp chung về công tác quản lý chi phí bán hàng

- Đối với các khoản chi phí bán hàng liên quan đến nguyên vật liệu, doanh nghiệp cần phải xây dựng được định mức tiêu hao về vật tư sao cho thật phù hợp với tình hình thực tế của doanh nghiệp.

- Kế hoạch tài chính cần phải được lập rõ ràng, bên cạnh đó, các nhân sự cần phải ý thức được việc tiết kiệm chi phí để đạt được mục tiêu kinh doanh đã đề ra của doanh nghiệp.

- Bên cạnh đó, các khoản chi phí phát sinh trong chi phí bán hàng cần phải được khống chế ở một mức độ nhất định. Các khoản này cần phải có chứng từ pháp lý đầy đủ nếu doanh nghiệp không muốn mình dính vào các cơ quan pháp luật hiện nay.

- Đồng thời cần phải kiểm tra chặt chẽ từng hóa đơn vật tư được sử dụng.

Các doanh nghiệp cần có những chỉ tiêu việc làm phù hợp với từng người để từ đó có thể đánh giá về mức lương thưởng dành cho từng lao động.

Đọc thêm:

Top 10 tiểu luận về triết học Mác- Lênin hay nhất.

Top 10 mẫu báo cáo thực tập tốt nghiệp ngành Quản lý văn hóa hay nhất

Trong bài viết này, chúng mình đã cung cấp những tài liệu về chi phí bán hàng chuẩn nhất để các bạn có thể tham khảo. Đồng thời những nội dung liên quan đến chi phí bán hàng và quản lý chi phí bán hàng một cách hiệu quả…. đều được chúng mình tổng hợp và gửi đến các bạn với mong muốn những thông tin được chúng mình cung cấp có thể giúp ích cho các bạn trong học tập cũng như công việc thường ngày. Chúc các bạn may mắn và thành công